Rolls-Royce Holdings plc(RR.) ha resurgido como uno de los valores más rentables del FTSE 100 en 2025, con una subida de casi el 96% en lo que va de año. La transformación en curso de la empresa, dirigida por su Consejero Delegado, Tufan Erginbilgiç, sigue remodelando su balance y su modelo operativo tras años de volatilidad. La fuerte disciplina de costes, la mejora de la rentabilidad del mercado posventa y las nuevas medidas de eficiencia han contribuido a restablecer la confianza de los inversores en un negocio que antes era sinónimo de titulares de reestructuración.

El primer semestre de 2025 marcó un cambio decisivo. Los ingresos aumentaron hasta los 9.060 millones de libras, frente a los 8.180 millones del año anterior, mientras que el beneficio operativo subyacente se disparó un 51%, hasta los 1.730 millones de libras. Esto se tradujo en un margen operativo del 19,1%, una mejora espectacular sobre el 14% del primer semestre de 2024, ya que los esfuerzos de la empresa en reducción de costes, productividad y fijación de precios empezaron a dar sus frutos. El flujo de caja libre alcanzó los 1.580 millones de libras, cubriendo con creces el pago de dividendos y respaldando el programa de recompra de acciones en curso, dotado con 1.000 millones de libras.

Las previsiones de Rolls-Royce para todo el año se han elevado en consecuencia: la dirección espera ahora un beneficio operativo subyacente de entre 3.100 y 3.200 millones de libras y un flujo de caja libre de entre 3.000 y 3.100 millones de libras. Con una tesorería neta de 1.080 millones de libras a junio de 2025, frente a la deuda neta de hace sólo 12 meses, la empresa ha entrado claramente en una nueva era financiera.

Panorama de la empresa

Fundada en 1906, Rolls-Royce es líder mundial en sistemas complejos de energía y propulsión. El grupo opera a través de tres divisiones principales: Aeroespacial Civil, Defensa y Sistemas de Potencia. Su segmento civil produce y da servicio a motores a reacción para aviones de largo recorrido como el Airbus A350 y el Boeing 787, mientras que su rama de defensa propulsa aviones militares de transporte y combate, y su división Power Systems se centra en motores de energía distribuida y para centros de datos.

La empresa también desempeña un papel clave en la transición energética del Reino Unido a través de Rolls-Royce SMR, su pequeña empresa de reactores nucleares modulares, que recientemente ha pasado a ser proveedor preferente del programa nuclear civil del Gobierno británico. Estos esfuerzos de diversificación, junto con la mejora del rendimiento en los contratos de posventa, están ayudando a Rolls-Royce a pasar de ser un proveedor cíclico del sector aeroespacial a convertirse en un actor industrial más predecible y generador de efectivo.

Consulte los resultados financieros completos y las estimaciones de Roll-Royce (Es gratis) >>>

Historia financiera: Rolls-Royce

Los resultados del primer semestre de 2025 pusieron de manifiesto un progreso excepcional en todas las divisiones. Los ingresos aumentaron un 11% interanual, hasta 9.060 millones de libras, impulsados por el fuerte crecimiento de Civil Aerospace y Power Systems. El beneficio de explotación ascendió a 1.730 millones de libras, lo que elevó los márgenes al 19,1%, el nivel más alto de la empresa en más de una década.

| Métrica | Periodo | Valor | Variación interanual | Comentario |

|---|---|---|---|---|

| Ingresos | H1 2025 | 9.060 millones de libras | +10.7% | Impulsados por el fuerte crecimiento de Civil Aerospace y Power Systems |

| Beneficio de explotación subyacente | H1 2025 | 1.730 millones de libras | +51% | Ampliación del margen gracias al ahorro de costes y a los mayores volúmenes de posventa |

| Margen de explotación | H1 2025 | 19.1% | +5,1 puntos porcentuales | El nivel de margen más alto en una década |

| Beneficios antes de impuestos | H1 2025 | 1.690 millones de libras | +63% | Refleja la mejora de los resultados operativos y los efectos del tipo de cambio |

| BPA básico | H1 2025 | 15.74 p | +76% | Impulsado por una mayor rentabilidad y menores costes financieros |

| Flujo de caja libre | H1 2025 | 1.580 millones de libras | +36% | Impulsado por las mayores entradas de LTSA y la mejora del capital circulante |

| Rendimiento del capital | H1 2025 | 16.9% | +3,1 puntos porcentuales | Refleja una mayor eficiencia y utilización de los activos |

| Posición de tesorería neta | 30 jun 2025 | 1.080 millones de libras | frente a 48.000 millones en el ejercicio 2024 | Transición de la deuda neta a una posición de tesorería positiva |

| Previsiones para el ejercicio 2025 | - | Beneficio de explotación de 3.100 - 3.200 millones de libras; FCF de 3.000 - 3.100 millones de libras | ↑ Aumento del objetivo anterior de 2.800 millones de £. | Aumento gracias a la continua fortaleza de los márgenes de Civil Aerospace |

El beneficio antes de impuestos alcanzó los 1.690 millones de libras, frente a los 1.040 millones anteriores, mientras que el beneficio básico por acción casi se duplicó hasta los 15,74 peniques. El flujo de caja libre se disparó hasta los 1.580 millones de libras, impulsado por las mayores aportaciones de los LTSA (acuerdos de servicios a largo plazo) y la mejora de la recuperación de horas de vuelo de motores, que ahora se sitúa en el 109% de los niveles de 2019. El rendimiento del capital mejoró hasta el 16,9% desde el 13,8%, reflejando tanto la expansión de los márgenes como la optimización de los activos.

Con una tesorería neta de 1.080 millones de libras y una posición de liquidez reforzada de 8.500 millones de libras, Rolls-Royce disfruta ahora de la flexibilidad financiera necesaria para mantener los dividendos, recomprar acciones y financiar proyectos de capital como su iniciativa SMR sin comprometer la resistencia de su balance.

1. Expansión del margen y eficiencia operativa

La recuperación de márgenes de Rolls-Royce está en el centro de su cambio de rumbo. Civil Aerospace, la mayor división del grupo, registró un margen operativo del 24,9%, frente al 18,0% de hace un año, impulsado por la mejora del mix de posventa y la capacidad de fijación de precios. Los márgenes de Defensa se mantuvieron estables en el 15,4%, mientras que los de Power Systems aumentaron del 10,3% al 15,3%, beneficiándose de la fuerte demanda en los mercados energético y gubernamental.

La dirección atribuye estas ganancias a las iniciativas de productividad y a un mejor control de costes en toda la cadena de suministro. Incluso con la persistente inflación en componentes y mano de obra, los programas de eficiencia están mitigando la presión sobre los precios. Los inversores estarán muy atentos para ver si los márgenes pueden mantenerse por encima del 20% a medida que aumenten los nuevos volúmenes de producción en 2026.

2. Flujo de caja libre y solidez del balance

El flujo de caja libre sigue siendo una piedra angular de la tesis de inversión de Rolls-Royce. Los 1.580 millones de libras entregados en el primer semestre de 2025 subrayan la nueva disciplina financiera de la empresa y los beneficios de sus contratos de servicios a largo plazo. Sólo Civil Aerospace aportó 472 millones de libras al crecimiento del balance de LTSA, mientras que la normalización en curso del capital circulante contribuyó a una mayor conversión de efectivo.

A mediados de año, la deuda bruta se situaba en 3.500 millones de libras, pero con 6.000 millones de libras en efectivo y equivalentes, la posición de tesorería neta de la empresa, de 1.080 millones de libras, representa un giro completo desde el saldo de 475 millones de libras registrado a finales de 2024. Esta estabilidad ha permitido a Rolls-Royce pagar un dividendo a cuenta de 4,5 peniques y devolver 400 millones de libras a los accionistas a través de su recompra, con un total de 1.000 millones de libras previsto para finales de año.

Valore las acciones en menos de 60 segundos con el nuevo modelo de valoración de TIKR (Es gratis) >>>

3. Crecimiento estratégico y el próximo capítulo

Más allá de su repunte financiero, Rolls-Royce está invirtiendo en relevancia a largo plazo. El programa SMR (reactor modular pequeño) de la empresa está ganando tracción reglamentaria, y la dirección tiene como objetivo la rentabilidad y el flujo de caja libre positivo para 2030. En el sector aeroespacial civil, se están estructurando nuevos contratos de posventa con mayores márgenes recurrentes, mientras que el segmento de defensa se posiciona para captar el creciente gasto en la OTAN y la región Indo-Pacífica.

Power Systems sigue experimentando una fuerte demanda por parte de clientes gubernamentales y de centros de datos, lo que lo convierte en uno de los pilares de crecimiento más fiables de Rolls-Royce. En conjunto, estos factores sugieren que los objetivos a medio plazo de la empresa, de 3.600 a 3.900 millones de libras de beneficios subyacentes y de 4.200 a 4.500 millones de libras de flujo de caja libre, son alcanzables en los próximos dos años si la ejecución se mantiene constante.

Lo que hay que sacar de TIKR

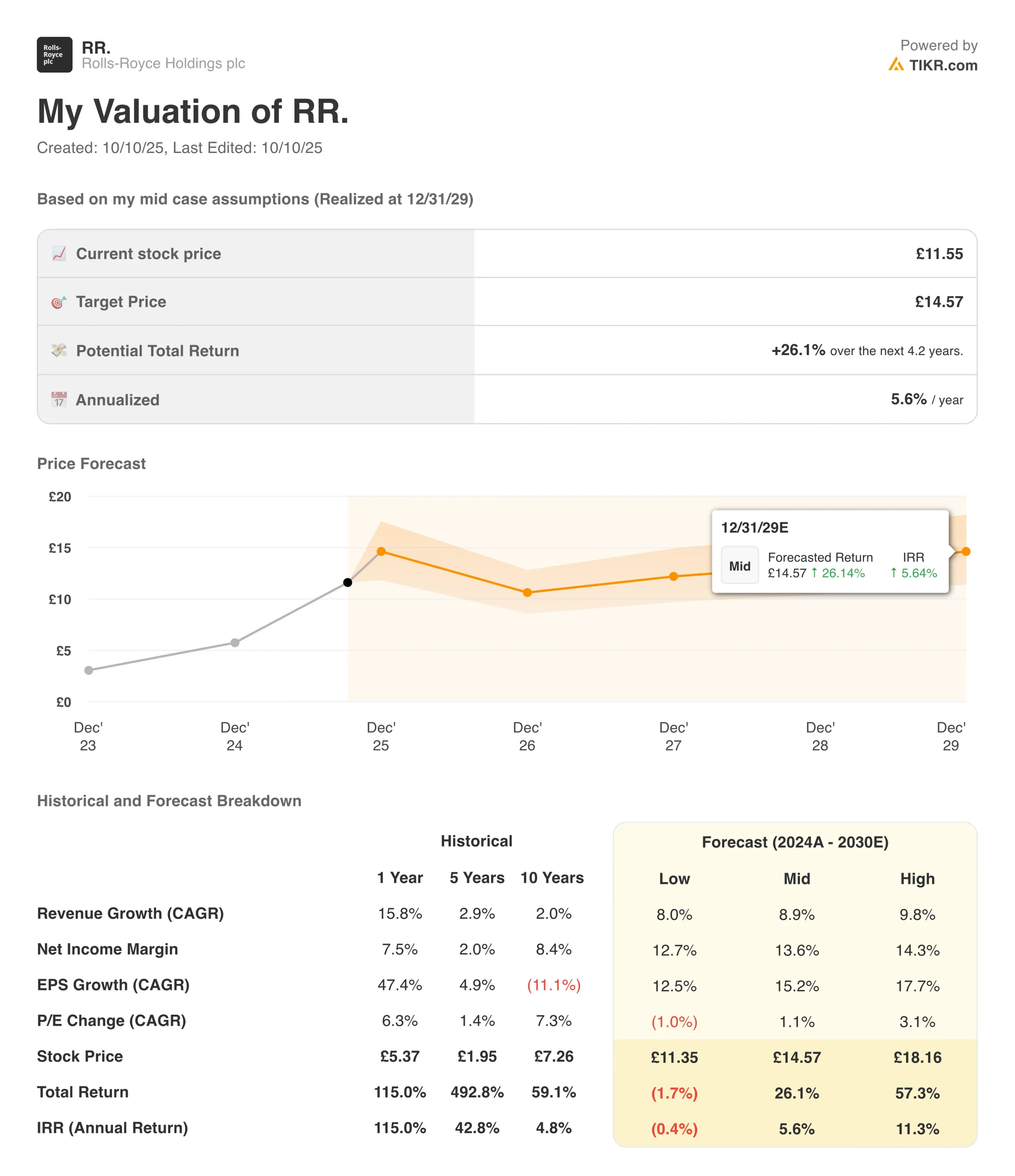

Los resultados de Rolls-Royce en 2025 confirman que su transformación plurianual está dando resultados tangibles. La empresa está generando beneficios sostenibles, ampliando márgenes y reforzando su balance más rápido de lo que anticipaban incluso las previsiones más optimistas. La confianza de los inversores le ha seguido: las acciones casi se han duplicado este año, restaurando la posición de Rolls-Royce como uno de los valores de recuperación más vigilados del FTSE 100. Sin embargo, está surgiendo un riesgo de valoración.

Sin embargo, está surgiendo un riesgo de valoración. Con unas acciones que han subido casi un 100% en 2025 y cotizando a más de 18 veces los beneficios futuros, gran parte del optimismo a corto plazo parece estar descontado. El progreso continuo en el desarrollo de SMR, el crecimiento de la defensa y la generación de efectivo a largo plazo determinarán si Rolls-Royce puede mantener esta trayectoria en 2026.

¿Debería comprar, vender o mantener Rolls-Royce?

Las finanzas de Rolls-Royce muestran una empresa que no sólo se ha estabilizado, sino que ahora está prosperando. El crecimiento de los ingresos y los beneficios está muy por encima de las medias históricas, el flujo de caja es sólido y la rentabilidad del capital está mejorando. El reforzado balance del grupo ofrece flexibilidad tanto para el retorno al accionista como para la reinversión en proyectos estratégicos.

Sin embargo, los inversores deben moderar sus expectativas. El cambio de rumbo de la empresa es impresionante, pero su valoración ya descuenta gran parte de la subida de 2025. El riesgo de ejecución en programas a gran escala como el SMR, junto con las continuas presiones en la cadena de suministro, podrían limitar la expansión de los márgenes en 2026.

Rolls-Royce sigue siendo una atractiva historia de cambio industrial a largo plazo, pero después de un repunte tan fuerte, el mejor enfoque para los inversores puede ser mantener las posiciones existentes y vigilar los resultados del ejercicio 2025 en busca de signos de flujo de caja libre sostenido.

Compuestos de IA con un enorme recorrido al alza que Wall Street está pasando por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.

¿Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan solo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!