¿Qué es EV/EBIT?

EV/EBIT es un ratio financiero que representa el valor de la empresa (EV) con respecto a los beneficios antes de intereses e impuestos (EBIT). Este ratio ayuda a los inversores a largo plazo a evaluar si el valor de las acciones de una empresa es justo.

El EV/EBIT mide el valor total que un inversor necesitaría para adquirir una empresa (incluidas las obligaciones de deuda) en relación con sus ingresos de explotación, o EBIT. A diferencia de otras métricas de valoración, como el PER, que sólo tiene en cuenta el precio de los recursos propios de la empresa, el EV/EBIT considera el valor total de compra de la empresa, incluida su deuda.

El EV/EBIT proporciona una visión más holística de la valoración de una empresa, por lo que es uno de los ratios de valoración más populares entre los inversores bursátiles.

Acciones de valor con la relación EV/EBIT más rápida con TIKR >>>

La fórmula EV/EBIT

La fórmula para calcular el ratio EV/EBIT es:

EV / EBIT = Valor de empresa (EV) / Beneficios antes de intereses e impuestos (EBIT)

Este ratio permite a los inversores evaluar cuánto costaría comprar toda la empresa en comparación con cada unidad de beneficio operativo, lo que lo convierte en una de las mejores herramientas para la valoración de acciones.

Ejemplo de cálculo de EV/EBIT

Por ejemplo:

- Valor empresarial de Google: 2,080 billones de dólares

- EBIT (ingresos de explotación) de Google en los próximos 12 meses: 123.000 millones de dólares

NTM EV/EBIT = 2.080 / 123

NTM EV/EBIT = 16,9x

Un ratio de 16,9 sugiere que cuando los inversores compran acciones de Google y esencialmente “adquieren” una parte de la empresa, obtienen 16,90 $ por cada 1 $ que Google genera en beneficios de explotación.

El ratio EV/EBIT se utiliza mejor cuando se compara con competidores o empresas con previsiones de crecimiento y rentabilidad similares.

También es una buena señal ver que un valor cotiza por debajo de su media histórica EV/EBIT, especialmente si el valor sigue teniendo unos fundamentales, un crecimiento y unos márgenes sólidos.

Comprender el valor de la empresa

El valor de empresa (VE ) representa el valor total de una empresa, englobando su capitalización bursátil, la deuda y el efectivo o equivalentes de efectivo. El VE es importante porque refleja el “precio de adquisición” teórico de una empresa, es decir, el precio real de compra de la empresa tras liquidar todas las obligaciones de deuda y recaudar el efectivo de la empresa.

Cómo calcular el valor de empresa

La fórmula para calcular el valor de empresa es

VE = Capitalización bursátil + Deuda total – Efectivo y equivalentes de efectivo + Capital preferente + Intereses minoritarios

Ejemplo:

Digamos que Google tiene:

- Capitalización bursátil: 1.933,5 millardos de dólares

- Deuda total: 28.700 millones de dólares

- Efectivo y equivalentes de efectivo: 100.700 millones de dólares

- Capital preferente: 0

- Intereses minoritarios: 0

En este ejemplo, el valor empresarial de Google sería de 1,86 billones de dólares:

VE (miles de millones) = 1933,5 + 28,7 – 100,7 + 0 + 0

VE = 1.861,5 millardos de dólares

El valor de empresa muestra cuánto costaría adquirir todo el negocio, suponiendo que se paga toda la deuda y se compra la empresa en efectivo.

VE frente a capitalización bursátil

Mientras que la capitalización bursátil sólo tiene en cuenta el valor de los fondos propios de una empresa, ya que es el número total de acciones en circulación multiplicado por el precio de las acciones, el valor de empresa incluye la deuda y el efectivo de la empresa y representa el precio de compra de todo el negocio. El VE suele ser más preciso cuando se comparan empresas con distintos niveles de deuda o se evalúan posibles objetivos de adquisición.

¿Qué es el EBIT?

Los beneficios antes de intereses e impuestos (EBIT) miden la rentabilidad de una empresa antes de pagar intereses e impuestos. El EBIT se centra en la eficiencia operativa de una empresa, por lo que resulta útil para evaluar su rendimiento empresarial básico sin los efectos de su estructura de capital o su entorno fiscal.

Definición y componentes del EBIT

El EBIT se calcula como:

EBIT = Beneficio bruto – Gastos de explotación

Componentes del EBIT:

- Beneficio bruto: Ingresos menos coste de los bienes vendidos. El coste de los bienes vendidos son los costes directos de producción o servicio asociados a la entrega o creación de productos o servicios.

- Gastos de explotación: Costes asociados a las operaciones principales, excluidos intereses e impuestos.

¿Por qué se utiliza el EBIT en la valoración?

El EBIT se utiliza en valoración porque aísla el rendimiento operativo básico de una empresa, excluyendo los efectos de la estructura de capital y los impuestos. Esto es útil porque los gastos por intereses y los impuestos pueden diferir mucho de una empresa a otra, por lo que utilizar los ingresos de explotación puede ayudar a los inversores a comparar valores de forma equitativa.

EBIT frente a ingresos de explotación

EBIT y resultado de explotación son básicamente lo mismo y se utilizan indistintamente. Sin embargo, a veces estas cifras pueden presentar sutiles diferencias en función de cómo se clasifiquen determinados gastos (como los ingresos no operativos o las partidas extraordinarias).

Si existe una diferencia entre el EBIT y el resultado de explotación, el EBIT se considera más completo porque incluye todos los gastos de explotación antes de intereses e impuestos.

Comparación de EV/EBIT entre sectores

Los ratios EV/EBIT varían mucho según el sector debido a las diferencias de rentabilidad, perspectivas de crecimiento y perfiles de riesgo. A menudo, lo mejor es comparar el ratio EV/EBIT de una empresa con el de sus homólogas del sector para ver si una empresa puede estar infravalorada.

Encuentre las mejores acciones para comprar hoy con TIKR >>>

¿Qué es un ratio EV/EBIT alto o bajo?

No existe un EV/EBIT universal “bueno” o “malo”, pero he aquí algunas directrices generales:

- Relación EV/EBIT elevada: En general, un EV/EBIT superior a 20 se considera un EV/EBIT elevado y podría indicar que la acción está sobrevalorada, pero los múltiplos de 20x son bastante típicos de las empresas en crecimiento. Las empresas con fuerte potencial de crecimiento, como las tecnológicas, suelen tener ratios EV/EBIT más elevados porque el mercado prevé un rápido crecimiento de los beneficios y está dispuesto a pagar una prima. Los inversores a largo plazo deben ser cautos, sobre todo si el ratio supera con creces las referencias del sector.

- Ratio EV/EBIT bajo: Generalmente, un ratio EV/EBIT inferior a 10 se considera un múltiplo bajo y podría mostrar que la acción está infravalorada. Las empresas consolidadas y estables con un crecimiento más lento, como las de servicios públicos, suelen tener naturalmente ratios EV/EBIT más bajos. Sin embargo, un ratio bajo también podría reflejar problemas en el negocio subyacente de una empresa, como una rentabilidad decreciente, una gestión deficiente o unas malas expectativas de crecimiento. Por eso es importante encontrar valores con fundamentos sólidos que, además, coticen baratos.

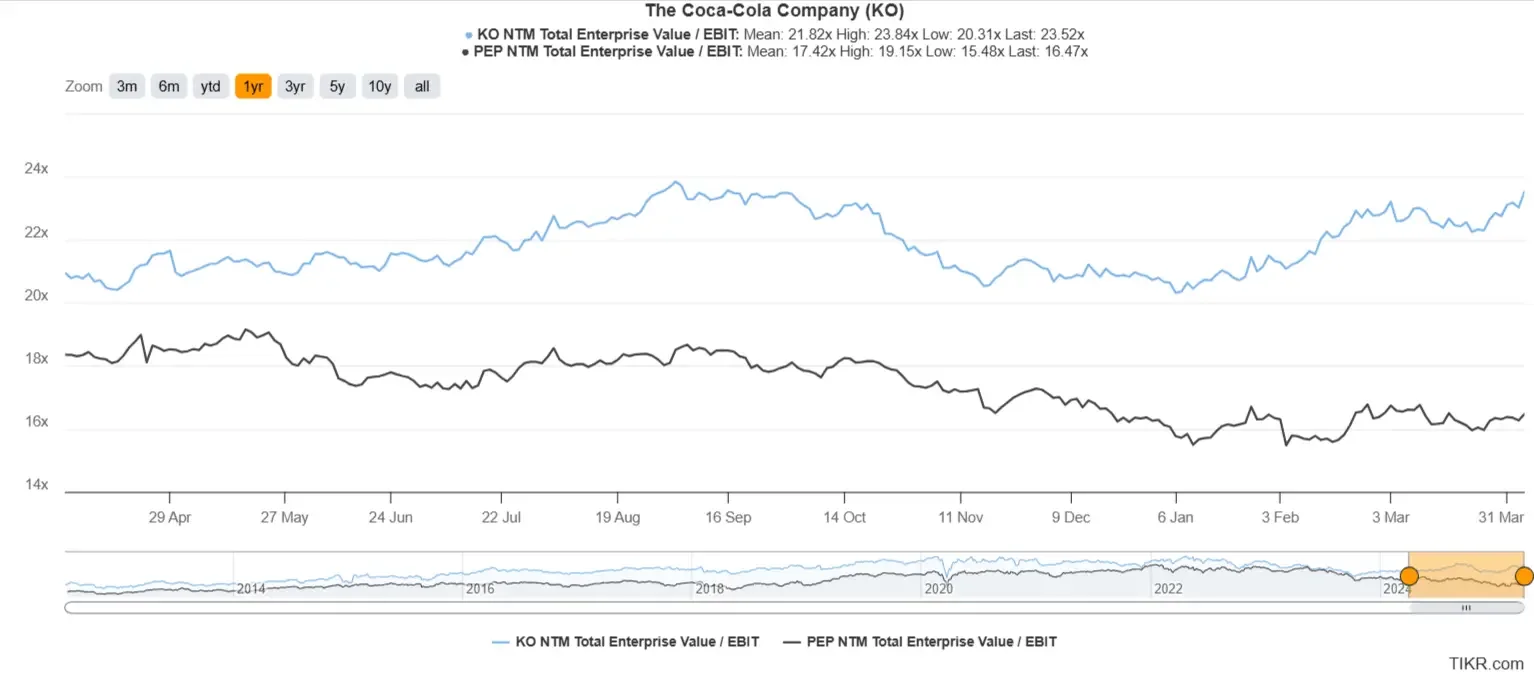

Caso práctico: Coca-Cola frente a Pepsi

En la actualidad, Pepsi (PEP) cotiza con una valoración EV/EBIT mucho más barata que Coca-Cola (KO). Pero analizaremos ambos negocios para ver si Pepsi es más barata que Coca-Cola o si Coca-Cola tiene un negocio más fuerte que justifica el múltiplo de precio superior:

Perfil del margen

Las empresas con mayores índices de rentabilidad tienden a cotizar con una valoración más alta que las empresas menos rentables. Coca-Cola tiene unos márgenes EBIT muy superiores a los de Pepsi, y se espera que ambas empresas experimenten un ligero crecimiento de sus márgenes:

Previsión de crecimiento

Las empresas que se espera que crezcan mucho tienden a cotizar a múltiplos más altos porque los inversores están dispuestos a pagar más hoy por un negocio que valdrá más mañana.

Se espera que Pepsi registre el año que viene un crecimiento del EBIT ligeramente superior al de Coca-Cola:

¿Es mejor comprar Coca-Cola o Pepsi?

Por tanto, Coca-Cola cotiza a un múltiplo EV/EBIT más alto que Pepsi, pero esto no significa necesariamente que Coca-Cola sea más cara que Pepsi. Coca-Cola es también un negocio de mayor calidad porque tiene márgenes operativos mucho más altos.

En última instancia, es importante que los inversores analicen todos los aspectos de una empresa, como las previsiones de crecimiento, la rentabilidad, la seguridad financiera y la política de dividendos, para evaluar si una empresa es adecuada para un inversor.

Analice acciones como Pepsi y Coca-Cola más rápidamente con TIKR >>>

Limitaciones del ratio VE/EBIT

Aunque el EV/EBIT es una herramienta poderosa, tiene limitaciones:

- No tiene en cuenta los ingresos no operativos ni las ganancias/pérdidas puntuales.

- Puede no ser adecuado para empresas con importantes ingresos no operativos o elevados gastos no monetarios.

Los inversores deben utilizar el EV/EBIT junto con otras métricas para tomar una decisión de inversión completa.

¿Qué métrica de valoración es mejor?

Los inversores pueden utilizar muchos múltiplos de valoración diferentes, como EV/ingresos, EV/EBITDA, EV/EBIT o el PER.

Puede resultar confuso mantener todas estas métricas en orden y determinar qué ratios son los mejores para las distintas circunstancias.

Un truco útil para saber cuándo utilizar estos ratios es utilizar diferentes ratios en función de la consistencia de los beneficios finales de la empresa:

- Las empresas con escasa consistencia en los beneficios finales, como las nuevas empresas de alto crecimiento, las empresas no rentables o las empresas de sectores cíclicos, deberían utilizar métricas como EV/Ingresos o EV/EBITDA que se centren en las cifras más altas de la cuenta de resultados. Estas empresas tienden a tener ingresos superiores más estables que beneficios inferiores, por lo que tiene sentido utilizar ratios de valoración que se centren más en los ingresos superiores de la empresa. Las empresas de nueva creación, las no rentables y las cíclicas suelen presentar beneficios negativos, por lo que ratios como EV/EBIT y P/E, que se centran en los beneficios, son menos relevantes.

- Las empresas con una sólida consistencia de sus beneficios, como las empresas maduras de sectores estables, con márgenes estables o con flujos de caja sólidos y constantes, deberían utilizar métricas como el EV/EBIT o el PER, porque estas cifras se centran más en la rentabilidad final. En última instancia, los inversores quieren valorar una empresa basándose en los beneficios y el flujo de caja que produce. Dado que estas empresas maduras presentan unos beneficios estables, tiene sentido centrarse en parámetros que utilicen los beneficios netos de la empresa.

EV/EBIT vs. P/E Ratio (Price-to-Earnings)

A diferencia del PER, que sólo tiene en cuenta el valor de los recursos propios de una empresa, el EV/EBIT considera el valor total de la empresa, lo que proporciona una visión más holística de lo que los inversores están pagando por el negocio.

Además, el EV/EBIT excluye los gastos por intereses y los impuestos de una empresa, que se incluyen en el PER y pueden hacerlo más errático. Los inversores a largo plazo suelen preferir el EV/EBIT cuando comparan empresas con distintos niveles de endeudamiento, ya que ofrece una imagen más clara de la valoración global de una empresa.

EV/EBIT vs. EV/EBITDA

Mientras que el EV/EBIT y el EV/EBITDA miden la valoración de una empresa, el EBITDA excluye la depreciación y la amortización. En los sectores con gran intensidad de capital, como la energía, los servicios públicos o las telecomunicaciones, el EBITDA puede inflar la rentabilidad de una empresa porque no tiene en cuenta las inversiones de capital que deben realizar. Los inversores a largo plazo deberían utilizar el EV/EBIT para evitar sobrevalorar a las empresas con elevados gastos de capital.

Sección FAQ

¿Qué es el ratio EV/EBIT y por qué es importante?

El ratio EV/EBIT compara el valor de empresa (EV) de una compañía con sus beneficios antes de intereses e impuestos (EBIT). Se trata de una medida útil para evaluar la valoración de una empresa en relación con sus resultados operativos, lo que ayuda a los inversores a determinar si una acción está sobrevalorada o infravalorada.

¿Cómo se calcula el ratio EV/EBIT?

El ratio EV/EBIT se calcula dividiendo el valor de empresa (EV) de una compañía por sus beneficios antes de intereses e impuestos (EBIT). La fórmula es:

EV/EBIT = Valor de empresa / EBIT

Este ratio ayuda a los inversores a evaluar cuánto están pagando por cada dólar de beneficios de explotación.

¿Qué indica un ratio EV/EBIT elevado?

Un ratio EV/EBIT elevado sugiere que una empresa podría estar sobrevalorada en comparación con sus beneficios, lo que indica que los inversores están pagando una prima por los resultados operativos de la empresa. Sin embargo, también puede ser señal de grandes expectativas de crecimiento para la empresa.

¿Cómo puede utilizarse el ratio EV/EBIT en la valoración?

El ratio EV/EBIT suele utilizarse como herramienta de valoración comparativa para evaluar empresas de una misma industria o sector. Un ratio EV/EBIT más bajo puede indicar una acción potencialmente infravalorada, mientras que un ratio más alto podría sugerir una sobrevaloración, lo que ayuda a los inversores a identificar oportunidades de inversión atractivas.

¿Cuáles son las ventajas de utilizar el ratio EV/EBIT?

El ratio EV/EBIT proporciona una valoración más completa que los ratios tradicionales de precio-beneficio, ya que tiene en cuenta tanto la deuda como el capital en el valor de la empresa. Resulta especialmente útil para comparar empresas con diferentes estructuras de capital, ya que se centra en los resultados de explotación más que en los ingresos netos.

TIKR Comida para llevar

El ratio EV/EBIT es una poderosa herramienta para ayudar a los inversores a encontrar valores infravalorados y comparar sus valoraciones.

EV/EBIT incorpora el precio de compra total de una empresa comparado con sus beneficios antes de intereses e impuestos, lo que lo convierte en uno de los ratios más completos que pueden utilizar los inversores.

El terminal TIKR ofrece datos financieros líderes en el sector sobre más de 100.000 valores, por lo que si desea encontrar los mejores valores para su cartera, ¡le conviene utilizar TIKR!

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Nuestro objetivo es ofrecer un análisis informativo y atractivo que ayude a las personas a tomar sus propias decisiones de inversión. Ni TIKR ni nuestros autores tienen posiciones en ninguno de los valores mencionados en este artículo. Gracias por leernos y ¡buenas inversiones!