Puntos clave:

- PepsiCo tuvo un trimestre mixto debido a la menor demanda de bebidas y aperitivos en Norteamérica.

- PepsiCo espera que el volumen de ventas de la división Quaker Foods se recupere a finales de año tras las retiradas de enero por posible contaminación de salmonela.

- PepsiCo subió un 1,48% en la jornada posterior a la publicación de resultados, en la que registró unos ingresos inferiores en un 0,4%, pero un beneficio por acción ajustado superior en un 5,6%.

Resultados de PepsiCo:

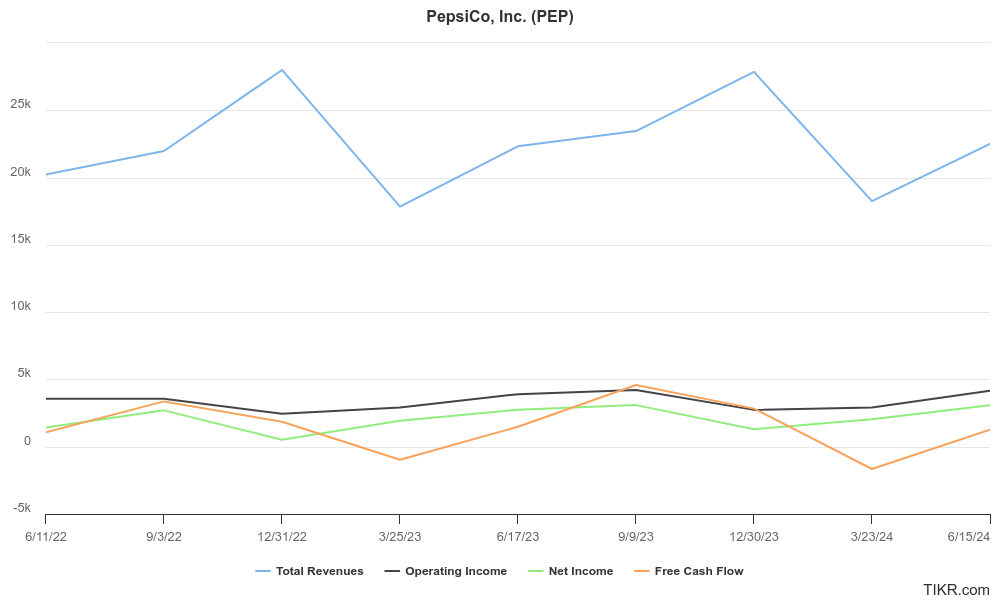

El informe de resultados más reciente de PepsiCo mostró unos resultados trimestrales desiguales debido al descenso de la demanda de sus bebidas y aperitivos en Norteamérica.

La menor demanda es probablemente el resultado de años de subidas de precios.

Ramón Laguarta, Consejero Delegado de PepsiCo, declaró que los consumidores de todos los niveles de renta habían modificado sus hábitos de compra y optado por productos más baratos de marca blanca.

¿Cuáles fueron los resultados de PepsiCo por segmentos?

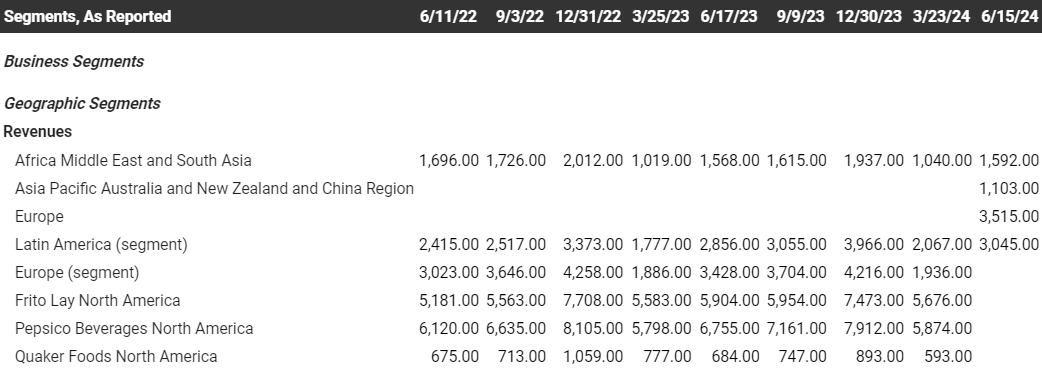

El volumen de ventas de Frito-Lay North America descendió un 4%, y la unidad de bebidas de Pepsi en Norteamérica experimentó un descenso del 3% en el volumen de ventas tras los ajustes por cambios de precios y divisas.

El volumen de Quaker Foods North America cayó un 17% en el trimestre, mientras la división se recupera de las retiradas por posible contaminación de salmonela en diciembre y enero. Pepsi espera que el volumen del segmento se recupere en la segunda mitad del año.

La empresa también revisó sus previsiones de ingresos para el conjunto del año, esperando un crecimiento orgánico de los ingresos de alrededor del 4%, por debajo de su previsión anterior de más del 4%. Sin embargo, PepsiCo mantuvo su previsión de crecimiento de los beneficios en al menos un 8%.

Ver los resultados completos de PepsiCo para el 2T >>> (en inglés)

¿Cómo se espera que le vaya a PepsiCo el próximo trimestre?

¿Qué le deparará el verano a Pepsi?

Las estimaciones de consenso de Pepsi para el próximo año cuentan con la cobertura de al menos 5 analistas del lado vendedor de Wall Street, lo que otorga a estas estimaciones una calificación de Fuerte confianza.

Resultados previstos para el 3T:

- Ingresos previstos: 24.100 millones de dólares (un 2,6% más que en el 3T 2023)

- Márgenes operativos previstos: 16,6% (40 puntos básicos más que en el 3T 2023)

- BPA normalizado previsto: 2,31 $ (un 2,6% más que en el 3T 2023)

- Flujo de caja libre previsto: 4.700 millones de dólares (1,9% más que en el tercer trimestre de 2023)

Ver todas las expectativas de ganancias de PepsiCo para el 3T >>> (en inglés)

¿Es PepsiCo una buena acción para comprar?

¿Cómo esperan los analistas que sean los próximos años de PepsiCo?

Recopilamos las estimaciones de los analistas de Wall Street para que los accionistas de toda la vida y los posibles inversores puedan comprender mejor el rendimiento futuro de una empresa y, por lo tanto, el valor actual de sus acciones.

Es importante tomar las estimaciones de los analistas con cautela porque es difícil para cualquiera, incluso para los profesionales de la inversión, predecir con exactitud los resultados futuros de una empresa.

Los analistas de inversiones se equivocan en los pronósticos de las empresas, al igual que los meteorólogos profesionales se equivocan en el pronóstico del tiempo.

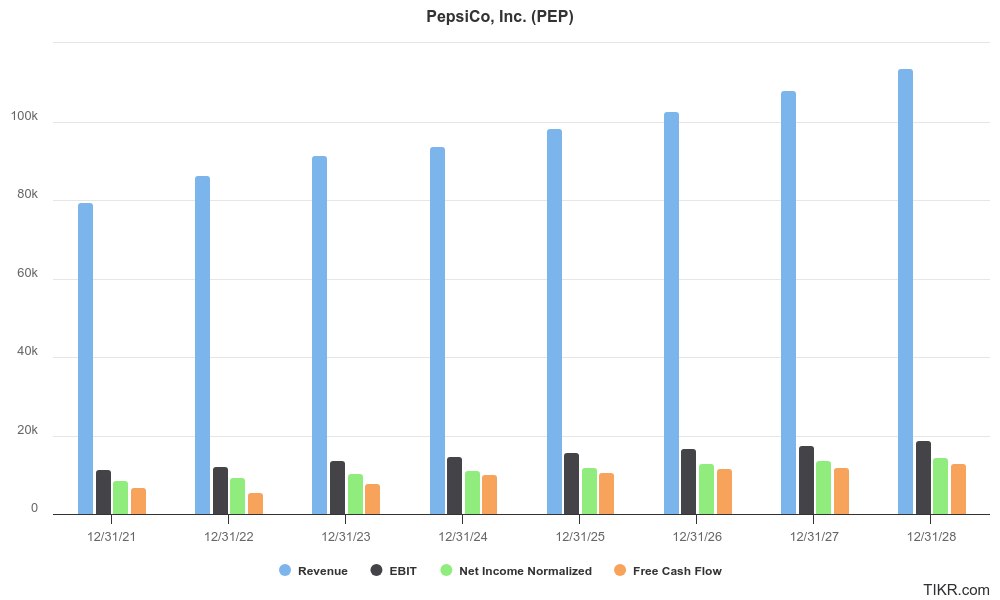

He aquí las estimaciones de consenso de los analistas de PepsiCo para los próximos 5 años:

Estimaciones destacadas a 5 años:

- CAGR esperada de ingresos: 4.4%.

- TACC operativa prevista: 6,2

- TMAR prevista del beneficio neto normalizado: 6,7

- TCAC esperado del flujo de efectivo libre: 10.2%.

Consulte las estimaciones completas de los analistas a 5 años de PepsiCo >>>.

Además de las previsiones a 5 años, también nos gusta comprobar las previsiones a 3 años.

Hay más incertidumbre cuanto más lejos se pronostican los resultados de una empresa, por lo que a veces se puede confiar más en las estimaciones a 3 años que en las estimaciones a 5 años:

Estimaciones a 3 años destacables:

- CAGR de ingresos prevista: 4,0%.

- TACC de explotación prevista: 6,6

- TACC esperada de los ingresos netos normalizados: 7,2%.

- TCAC prevista del flujo de caja libre: 14,2

Reflexiones finales:

PepsiCo presentó unos resultados decentes tras superar los beneficios ajustados, pero incumplir las estimaciones de ingresos debido a una menor demanda de bebidas y aperitivos en Norteamérica.

PepsiCo es una empresa prometedora.

Pero hay todo un mundo de empresas prometedoras.

Si eres como nosotros en TIKR... seguro que tienes curiosidad por saber qué empresas son las mejores para tu cartera.

La Terminal TIKR ofrece un análisis de inversión líder en el sector sobre más de 100.000 valores mundiales.

En otras palabras, es como el taller de tu garaje que utilizas para trastear con los muebles y los juguetes de tus hijos... ¡pero para ¡acciones!

Así que si quieres analizar y encontrar los mejores valores para tu cartera, ¡te interesa TIKR!

¡Regístrate gratis ahora mismo!

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestros contenidos basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Nuestro objetivo es ofrecer un análisis informativo y atractivo que ayude a las personas a tomar sus propias decisiones de inversión. Ni TIKR ni nuestros autores tienen posiciones en ninguno de los valores mencionados en este artículo. Gracias por su lectura y ¡buenas inversiones!