Unilever PLC(ULVR) entró en 2025 decidida a demostrar que su "Plan de Acción para el Crecimiento" podía convertir los progresos incrementales en un impulso sostenible. En el primer semestre, las ventas subyacentes crecieron un 3,4%, con un aumento del volumen del 1,5% y del precio del 1,9%, impulsadas por la resistencia de Belleza y Bienestar y la recuperación constante de Cuidado Personal.

Sin embargo, la cifra de negocio cayó un 3,2%, hasta 30.100 millones de euros, lastrada por los efectos de las divisas y las desinversiones, mientras que el beneficio neto descendió un 5%, hasta 3.800 millones de euros. El beneficio operativo subyacente de la empresa se redujo un 4,8%, hasta 5.800 millones de euros, como consecuencia del aumento de los costes de insumos y marketing, aunque su margen bruto aumentó hasta el 45,7%, ya que las inversiones en marcas empezaron a dar sus frutos.

Los resultados del primer semestre ilustran tanto los avances como la fragilidad. Los ahorros en productividad ayudaron a compensar la inflación de los costes, pero el margen operativo subyacente de Unilever se redujo 30 puntos básicos, hasta el 19,3%, lo que subraya el delicado equilibrio de la empresa entre crecimiento y rentabilidad. La dirección reiteró sus previsiones para todo el año de un crecimiento subyacente de las ventas del 3-5% y unos márgenes operativos de al menos el 18,5% en el segundo semestre, lo que demuestra su confianza en una ejecución más sólida en el futuro. Sin embargo, los inversores se muestran cautelosos: a principios de octubre, la acción había caído aproximadamente un 2% en lo que va de año, por debajo de sus homólogas europeas.

Aún así, hay indicios de una auténtica mejora estratégica. El programa de ahorro de costes de 650 millones de euros de la empresa sigue adelante con el calendario previsto, y Unilever está a punto de completar la escisión de su división de helados a mediados de noviembre de 2025, una medida diseñada para simplificar las operaciones y centrar el capital en categorías de mayor crecimiento como Belleza, Bienestar y Cuidado del Hogar. El Consejero Delegado, Fernando Fernández, ha afirmado que las prioridades de la empresa están "más claras que nunca" y ha señalado que en los próximos meses se centrará más en las marcas premium, en una innovación más rápida y en una gestión más disciplinada de la cartera.

Historia financiera: Un año de reajuste con atisbos de recuperación

La historia financiera de Unilever en 2025 se describe mejor como de transición. La empresa sigue haciendo progresos operativos, reduciendo la complejidad, invirtiendo en innovación y protegiendo su poder de fijación de precios, pero el crecimiento del mercado sigue siendo débil. El crecimiento subyacente de las ventas, del 3,4%, refleja un modesto aumento del volumen y la estabilidad de los precios, aunque los resultados varían mucho según las regiones y las categorías.

Los mercados desarrollados, como Norteamérica y Europa, registraron un crecimiento medio de un dígito, gracias a una ejecución más sólida y a la inversión en marcas. Por el contrario, los mercados emergentes como India e Indonesia experimentaron un debilitamiento temporal debido a las reformas fiscales y los ajustes de los distribuidores.

| Métrica | H1 2025 | H1 2024 | Variación interanual | Comentario |

|---|---|---|---|---|

| Facturación | €30.1B | €31.1B | ▼ 3.2% | Impactada por el tipo de cambio y las desinversiones, pero ventas subyacentes estables |

| Crecimiento de las ventas subyacentes (USG) | 3.4% | 4.2% | ▼ 0,8 puntos | Menores volúmenes, precios modestos |

| Beneficio de explotación subyacente | €5.8B | €6.1B | ▼ 4.8% | Presión sobre los márgenes por el aumento de la inversión |

| Margen de explotación subyacente | 19.3% | 19.6% | ▼ 30 puntos básicos | La reinversión en marcas compensa el aumento de los costes |

| Beneficio neto | €3.8B | €4.0B | ▼ 5.1% | Costes de separación de helados y vientos en contra de las divisas |

| BPA diluido | €1.42 | €1.47 | ▼ 3.7% | Menores márgenes y lastre del tipo de cambio |

| Flujo de caja libre | €1.1B | €2.2B | ▼ 50% | Aumento del capital circulante antes de la separación de Helados |

| Dividendo (trimestral) | €0.4528 | €0.44 | ▲ 3% | Compromiso de rentabilidad constante del capital |

| Recompra | €1.5B | - | Nuevo | Realizadas en el marco del programa 2025 |

Los márgenes siguen bajo presión, pero la tendencia mejora. El margen bruto de Unilever subió 40 puntos básicos, hasta el 45,7%, impulsado por mejoras en la mezcla y menores costes de los insumos. Aun así, los márgenes operativos disminuyeron debido al mayor gasto en marketing y reestructuración. La dirección apuesta por que esta reinversión dé sus frutos en 2026, sobre todo cuando Ice Cream, que durante mucho tiempo fue un negocio de menor margen, se prepare para su escisión. La empresa reafirmó su objetivo de lograr márgenes operativos subyacentes superiores al 18,5% en el segundo semestre, lo que supondría un avance significativo respecto a los niveles del primer semestre.

La generación de tesorería fue menor en el primer semestre, con 1.100 millones de euros, debido en gran parte a los costes relacionados con la separación y al calendario del capital circulante, pero el balance se mantiene estable con un apalancamiento cercano a 2 veces el EBITDA. La empresa completó una recompra de acciones por valor de 1.500 millones de euros y mantuvo su política progresiva de dividendos, señal de confianza en el plan a largo plazo a pesar de la volatilidad a corto plazo. Por ahora, los inversores parecen dispuestos a esperar, pero querrán ver que los esfuerzos de reestructuración de Unilever se traducen en una aceleración tangible del crecimiento y una obtención constante de beneficios de aquí a 2026.

Consulte los resultados financieros completos y las estimaciones de Unilever (Es gratis) >>>

1. Belleza y Bienestar y Cuidado Personal toman la delantera

Las divisiones de Belleza y Bienestar y Cuidado Personal de Unilever siguen liderando la cartera. Juntos, estos segmentos representan más del 40% de las ventas del grupo, y ambos registraron un crecimiento medio de un solo dígito en el primer semestre. Belleza y Bienestar creció un 3,7%, gracias a la fortaleza de Dove, Vaseline y las marcas de Bienestar de la empresa, que compensaron los peores resultados en China e Indonesia. Cuidado Personal creció un 4,8%, impulsado por los desodorantes y la limpieza de la piel, mientras que el éxito continuado de los productos premium ayudó a defender los precios y el mix.

Las recientes adquisiciones de la empresa, como Dr. Squatch, Wild y Minimalist, refuerzan esta estrategia de premiumización. Se espera que estas marcas más pequeñas y de mayor margen impulsen el crecimiento de la categoría con el tiempo y ayuden a Unilever a competir más eficazmente en los mercados desarrollados. La dirección destacó que Wellbeing ha logrado ya 21 trimestres consecutivos de crecimiento de dos dígitos, lo que subraya su papel como motor de crecimiento estructural dentro de la cartera más amplia.

Dicho esto, los mercados de belleza y cuidado personal siguen siendo intensamente competitivos, especialmente en Asia, donde los actores locales siguen presionando los precios. Unilever se está centrando en la disciplina de márgenes y la expansión del comercio digital para equilibrar el crecimiento con la rentabilidad, lo que indica que la recuperación del volumen en estas categorías puede tardar en materializarse por completo.

2. Desmantelamiento de helados y simplificación de la cartera

La separación del negocio de Helados de Unilever marca uno de los cambios estratégicos más significativos de la compañía en una década. A partir del 1 de julio de 2025, la división comenzó a operar de forma independiente, y la escisión completa está prevista para mediados de noviembre. Tras la escisión, Unilever mantendrá una participación minoritaria de menos del 20% en la nueva Magnum Ice Cream Company, que incluirá marcas como Ben & Jerry's y Cornetto. La dirección de la empresa espera que la operación sirva para centrarse más, racionalizar las operaciones y mejorar la eficiencia del capital.

Los helados registraron un crecimiento subyacente de las ventas del 5,9% en el primer semestre, con buenos resultados tanto en las categorías de consumo en el hogar como fuera de él. Sin embargo, el negocio sigue enfrentándose a la volatilidad estacional y a una estructura de costes más elevada, una de las razones clave por las que Unilever decidió separarlo. Se espera que la escisión libere valor al permitir a ambas entidades seguir estrategias de crecimiento distintas y adaptadas a sus mercados.

Para los segmentos restantes de Unilever, la desinversión simplificará la presentación de informes y mejorará la visibilidad de los márgenes. Al eliminar una categoría de menor margen, la empresa espera mejorar la rentabilidad del grupo y centrarse más en sus marcas de mayor crecimiento, que ahora representan más del 75% de la facturación.

Valore los valores en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratis) >>>

3. Recuperar el impulso en los mercados emergentes

Los mercados emergentes, que representan más de la mitad de los ingresos de Unilever, siguen presentando un panorama desigual. India, que suele ser un punto brillante, se enfrentó a perturbaciones temporales debido a las recientes reformas del impuesto sobre bienes y servicios, que redujeron los tipos impositivos del 40% de la cartera de Unilever, pero provocaron ajustes de inventario a corto plazo. Se espera que Indonesia vuelva a crecer en el segundo semestre, mientras que China muestra los primeros signos de estabilización a medida que Unilever reajusta su estrategia de comercialización hacia los segmentos premium y digital.

Latinoamérica sigue siendo el eslabón débil. La volatilidad económica en Brasil y México lastró las ventas en el primer semestre, y la dirección ha advertido de que la contribución de la región probablemente seguirá siendo escasa durante el resto de 2025. Sin embargo, el amplio equilibrio geográfico de Unilever proporciona resistencia, con buenos resultados en Norteamérica y Europa que ayudan a compensar la debilidad de los mercados emergentes.

De cara al futuro, la estrategia de la empresa en los mercados emergentes sigue centrada en la asequibilidad, la innovación y la distribución digital. La dirección espera que la combinación de una menor inflación, la reducción de los costes de las materias primas y la mejora de la confianza de los consumidores favorezca una recuperación gradual de las economías en desarrollo en 2026.

El TIKR para llevar

El cambio de tendencia de Unilever muestra signos de estabilización, pero el camino hacia un crecimiento constante sigue siendo desigual. La empresa está ejecutando bien el ahorro de costes y la simplificación de la cartera, pero el impulso de sus ingresos sigue siendo inferior al de sus homólogas mundiales, como Nestlé y Procter & Gamble. La próxima escisión de Ice Cream es un hito clave, que debería ayudar a reorientar los recursos hacia negocios con mayores márgenes, pero la ejecución lo será todo.

Por ahora, Unilever se encuentra entre la transformación y la ejecución. Sus marcas son fuertes, su balance es saneado y su estrategia está clara, pero los inversores necesitarán paciencia mientras la empresa reconstruye su apalancamiento operativo y escala sus motores de crecimiento premium. El ejercicio 2026 parece otro año de reconstrucción, pero si la dirección cumple sus previsiones de márgenes y logra una aceleración más suave de los ingresos, la historia a largo plazo podría recuperar su atractivo.

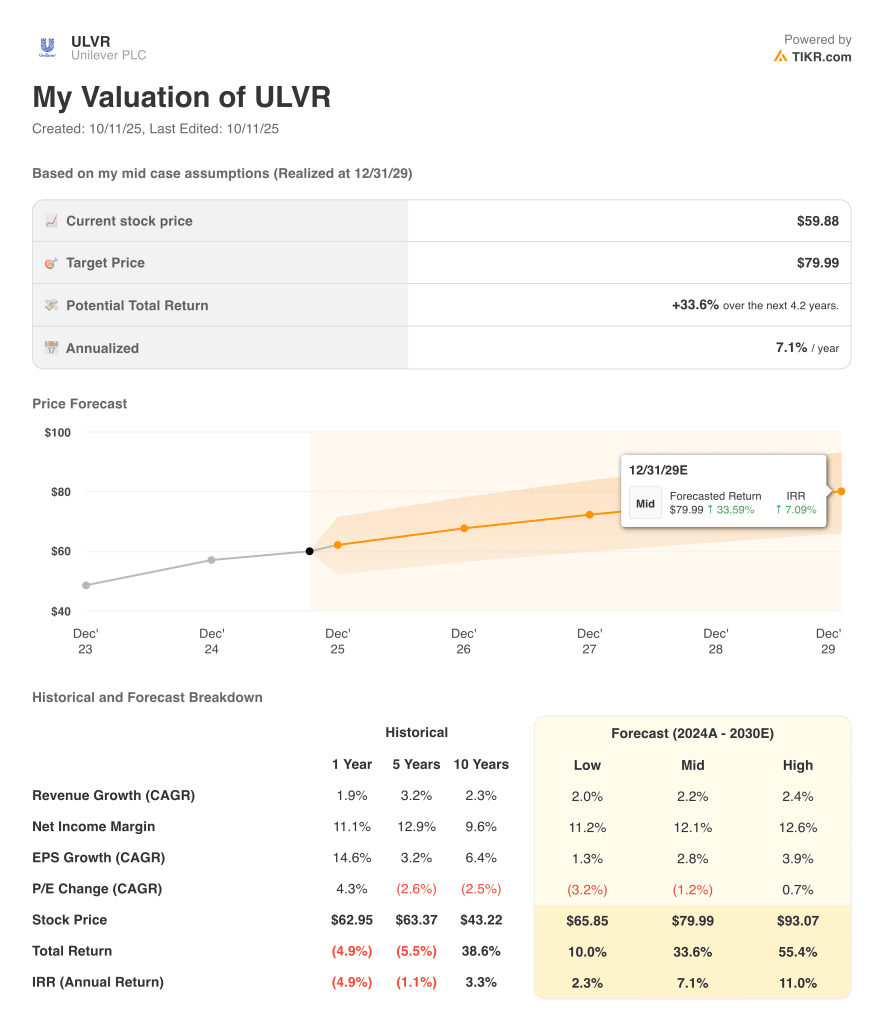

¿Debería comprar, vender o mantener Unilever?

Teniendo en cuenta la trayectoria actual, Unilever merece sin duda un lugar en la cartera. La empresa es estable desde el punto de vista operativo, pero aún está digiriendo su fase de reestructuración, y las perspectivas de crecimiento a corto plazo siguen siendo modestas. Con unas valoraciones razonables y un crecimiento estable de los dividendos, el riesgo a la baja parece limitado, pero hay pocos catalizadores inmediatos al alza hasta que se complete la escisión de Ice Cream y se muestren mejoras en los márgenes.

Los inversores a largo plazo pueden encontrar atractiva a Unilever por sus características defensivas y su fuerte generación de efectivo, pero los próximos 12 meses se centrarán en la ejecución. Si la dirección puede mantener la recuperación de los márgenes y ofrecer un crecimiento constante de un dígito intermedio, la confianza podría empezar a descongelarse, convirtiendo un mantenimiento prudente en un regreso tranquilo.

Compuestos de Inteligencia Artificial con grandes subidas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.

¿Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan solo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!