Aspectos clave:

- Bath & Body Works está ejecutando una estrategia de transformación integral centrada en la elevación digital, la mensajería de eficacia y la expansión de la distribución estratégica bajo el nuevo CEO Daniel Heaf.

- BBWI podría alcanzar razonablemente los 34 $/acción en enero de 2030, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 38% desde el precio actual de 25 $/acción, con una rentabilidad anualizada del 8% durante los próximos 4,3 años.

Bath & Body Works(BBWI) se está reposicionando como líder moderno de cuidado personal y fragancias para el hogar a través de iniciativas estratégicas que abordan las brechas de experiencia digital, la claridad de los mensajes de los productos y los desafíos de adquisición de clientes en los segmentos demográficos más jóvenes y los canales de distribución alternativos.

Bath & Body Works sirve a los consumidores de todo el mundo a través de su completa plataforma minorista, que abarca más de 1.900 tiendas norteamericanas, asociaciones internacionales y canales digitales, todo ello respaldado por capacidades de fabricación nacionales integradas verticalmente y un programa de fidelización con 39 millones de miembros activos.

La oferta principal incluye productos de cuidado corporal como cremas hidratantes y geles de ducha, fragancias para el hogar como velas y sprays ambientales, y jabones y desinfectantes.

Estos productos se distribuyen a través de tiendas minoristas experienciales, plataformas de comercio electrónico y nuevas asociaciones mayoristas dirigidas a campus universitarios y puntos de venta estratégicos.

El minorista especializado obtuvo unos ingresos en el segundo trimestre del año fiscal 2025 de 1.500 millones de dólares, un aumento interanual del 1,5%, con una previsión de crecimiento para todo el año del 1,5-2,7%, lo que indica una estabilización a pesar de las presiones sobre los márgenes a corto plazo derivadas de los aranceles y las inversiones en transformación.

Bath & Body Works demuestra una ejecución centrada en la transformación estratégica bajo el liderazgo del consejero delegado Daniel Heaf y la directora financiera Eva Boratto.

BBWI lanzó tres iniciativas "sin arrepentimiento" en la primera semana de Heaf, que incluyen la elevación de la plataforma digital, la amplificación de la eficacia del producto y la distribución ampliada.

Tiene previsto entrar en 600 librerías universitarias, con lo que llegará a siete millones de consumidores jóvenes, al tiempo que reforzará su posición de balance con planes para desplegar 400 millones de dólares en recompra de acciones.

Hoy, las acciones de BBWI cotizan casi un 70% por debajo de su máximo histórico. Veamos si el operador minorista puede recuperarse en los próximos 12 meses y más allá.

Lo que dice el modelo para las acciones de BBWI

Analizamos el potencial alcista de las acciones de Bath & Body Works utilizando supuestos de valoración basados en sus capacidades de ejecución de la transformación y oportunidades de mercado a través de la mejora digital, la adquisición de clientes y la expansión de la distribución estratégica.

Los analistas reconocen una oportunidad por delante para las acciones de BBWI dada la fortaleza de su marca icónica, las ventajas de su infraestructura operativa y el enfoque sistemático para abordar las limitaciones de crecimiento mientras mantiene métricas de rentabilidad excepcionales en el mercado minorista especializado.

La cadena de suministro integrada verticalmente de Bath & Body Works proporciona ventajas competitivas, mientras que las iniciativas estratégicas validan que la ejecución centrada puede impulsar la captación de clientes y la aceleración de los ingresos en el panorama en expansión del cuidado personal y las fragancias para el hogar.

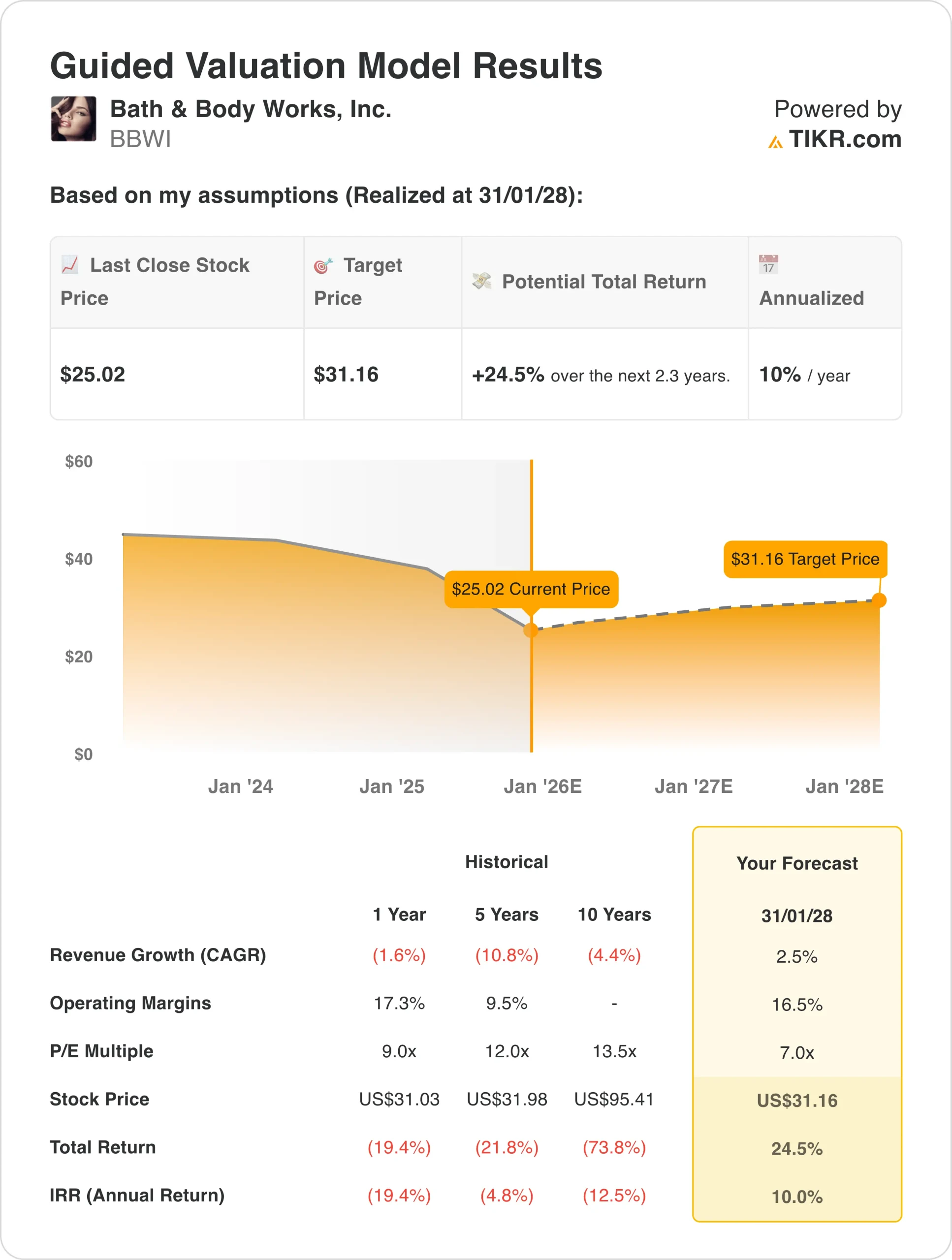

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 2,3%, unos márgenes de ingresos netos del 10% y un múltiplo de valoración P/E normalizado de 7x, el modelo proyecta que las acciones de BBWI podrían subir de 25 $/acción a 34,50 $/acción.

Esto supondría una rentabilidad total del 24,5%, o una rentabilidad anualizada del 10% en los próximos 2,3 años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de BBWI:

1. Crecimiento de los ingresos: 2,3%

Bath & Body Works obtuvo unos resultados modestos en el primer semestre del ejercicio fiscal 2025, con una estabilización del crecimiento de los ingresos tras varios trimestres de descensos impulsados por la cautela en el gasto de los consumidores y los retos de adquisición de nuevos clientes.

Los motores del crecimiento incluyen mejoras en la plataforma digital lanzada en septiembre-octubre de 2025, distribución ampliada a través de librerías universitarias y asociaciones mayoristas estratégicas, mensajes de eficacia de producto amplificados que resuenan entre los consumidores más jóvenes, y expansión internacional a través de socios de franquicia con ventas minoristas en todo el sistema que aumentaron un 9% en los últimos trimestres.

Utilizamos una previsión del 2,3%, lo que refleja el camino realista de Bath & Body Works hacia un crecimiento constante de un solo dígito medio a medida que se amplían las iniciativas de transformación, al tiempo que se equilibran los vientos en contra de los consumidores a corto plazo y la dinámica competitiva en los mercados de cuidado personal y fragancias para el hogar.

2. Márgenes operativos: 10%

En el año fiscal 2025, los márgenes de ingresos netos de Bath & Body Works se enfrentan a la presión de 85 millones de dólares en impactos arancelarios, inversiones estratégicas en capacidades digitales e infraestructura tecnológica, y mayores costes sanitarios, mientras navega por las inversiones de transformación bajo un nuevo liderazgo.

BBWI aspira a una mejora sostenible de los márgenes gracias a la reducción de la intensidad promocional y el aumento de los precios medios unitarios de venta al por menor, las ganancias de eficiencia operativa derivadas de las iniciativas de reducción de costes para impulsar el crecimiento y el apalancamiento de la fabricación integrada verticalmente de Beauty Park a medida que se acelera el crecimiento de los ingresos.

Utilizamos márgenes netos del 10%, lo que refleja la normalización desde los recientes niveles del 10,1%, a medida que la empresa equilibra las inversiones en transformación con una gestión disciplinada de los costes y una recuperación gradual del poder de fijación de precios en las categorías básicas.

3. Múltiplo PER de salida: 7x

Las acciones de Bath & Body Works cotizan a aproximadamente 7 veces los beneficios, lo que representa un descuento significativo respecto a su media histórica de 10 años de 13,5 veces, reflejando el escepticismo del mercado sobre la trayectoria de crecimiento y los riesgos de ejecución de la transformación.

Mantenemos niveles de valoración conservadores a 7x, teniendo en cuenta las incertidumbres en la ejecución del liderazgo, los retos en la adquisición de nuevos clientes que requieren puntos de prueba, y la intensidad competitiva en la venta minorista especializada, que compensa la fortaleza de la marca Bath & Body Works y sus ventajas de rentabilidad.

Las ventajas competitivas a largo plazo de la integración de la cadena de suministro, la escala de la red de tiendas y el valor de la marca deberían respaldar la expansión de la valoración, ya que demuestran un crecimiento constante y una exitosa adquisición de clientes entre los grupos demográficos más jóvenes.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de BBWI hasta 2030 muestran resultados variados basados en la ejecución de la transformación y la respuesta de los consumidores a las iniciativas estratégicas: (son estimaciones, no rentabilidades garantizadas):

- Caso bajo: Las mejoras digitales rinden por debajo de lo esperado, la captación de nuevos clientes se estanca → 3% de rentabilidad anual

- Caso medio: mejora digital exitosa y crecimiento moderado de clientes → 8% de rentabilidad anual

- Caso alto: fuerte impulso de nuevos clientes y reducción de la dependencia promocional → 11% de rentabilidad anual

Incluso en el caso conservador, las acciones de BBWI ofrecen rentabilidades razonables respaldadas por una fuerte generación de flujo de caja libre y un posicionamiento defensivo a través de ventajas en la cadena de suministro nacional y puntos de precio de lujo asequibles durante la incertidumbre económica.

El escenario alcista para las acciones de BBWI podría ofrecer un rendimiento atractivo si consigue atraer a consumidores más jóvenes al tiempo que escala la distribución alternativa y logra reducir la intensidad promocional mediante un posicionamiento de marca más fuerte y la innovación de productos.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios.

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Estos son los tipos de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si los atrapa cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades de alta revalorización.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!