Estadísticas clave de la acción $DAL

- Variación de precio de las acciones de $DAL: 4.3%

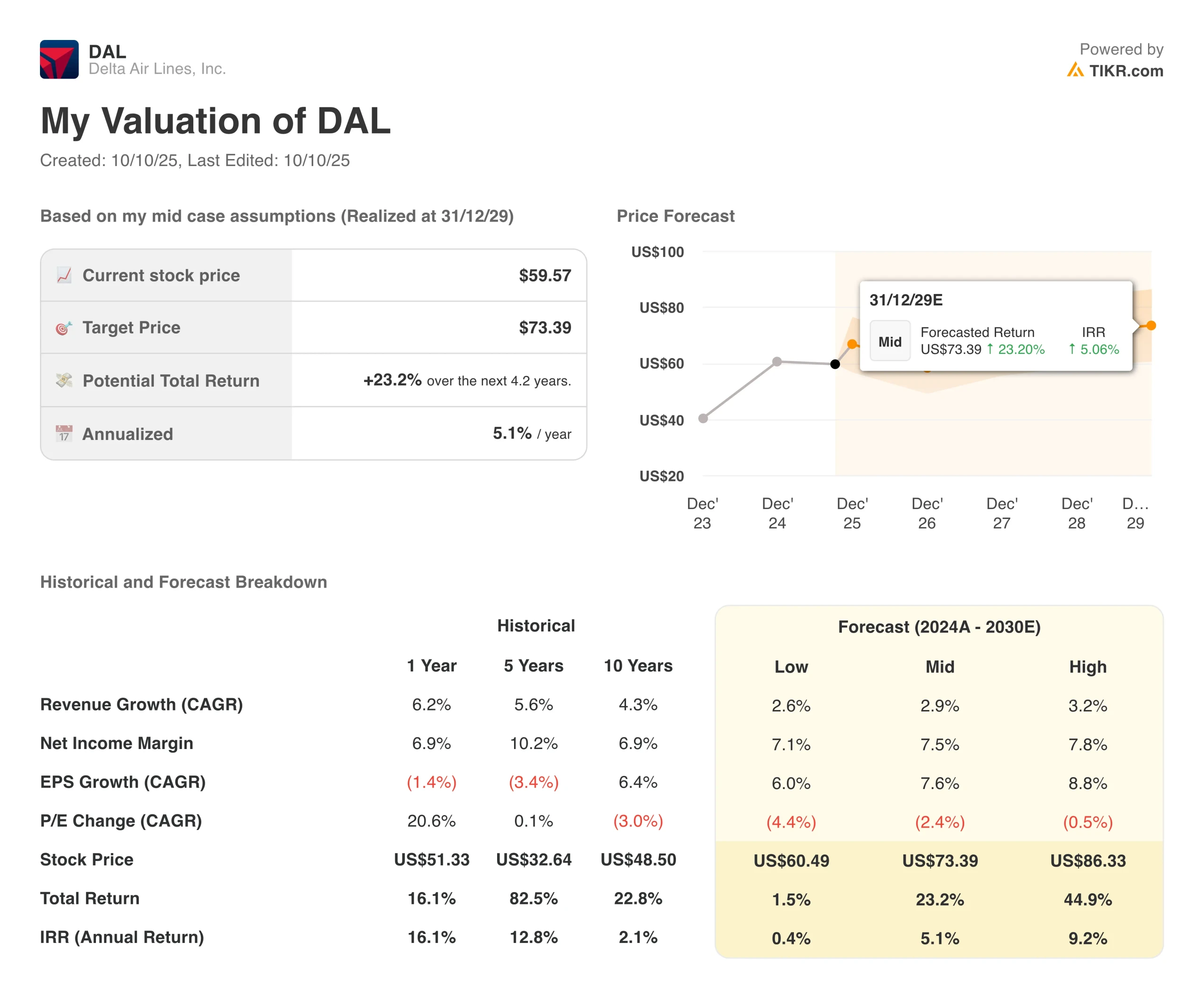

- Precio actual de la acción: $60

- Máximo en 52 semanas: $70

- Objetivo de precio para las acciones de $DAL: $71

¿Qué ha pasado?

Las acciones de Delta Air Lines(DAL) se dispararon un 4% el jueves después de que la compañía presentara unos beneficios del tercer trimestre que superaron las expectativas de Wall Street y emitiera unas sólidas previsiones para el resto del año.

La aerolínea con sede en Atlanta obtuvo unos beneficios ajustados de 1,71 dólares por acción, con unos ingresos de 16.670 millones de dólares, superando ampliamente las estimaciones de los analistas.

Y lo que es más importante, Delta prevé unos beneficios en el cuarto trimestre de entre 1,60 y 1,90 dólares por acción, por encima de los 1,65 dólares que esperaba Wall Street. La aerolínea dijo que los ingresos crecerían hasta un 4% en los tres últimos meses del año, casi el doble del 1,7% previsto por los analistas.

El consejero delegado, Ed Bastian, dijo que Delta está bien posicionada para lograr un crecimiento de los ingresos y una expansión de los márgenes en 2026, en consonancia con el marco financiero a largo plazo de la compañía. Las sólidas perspectivas apuntan a una mejora de la demanda y a un menor exceso de oferta de vuelos, que había presionado a la baja las tarifas nacionales a principios de año.

Los resultados muestran que los viajes premium siguen dominando el negocio de Delta. Los ingresos de los segmentos superiores, como la primera clase y los asientos económicos más espaciosos, aumentaron un 9% en el tercer trimestre, hasta casi 5.800 millones de dólares. En el mismo periodo, los ingresos de la cabina principal cayeron un 4%, hasta cerca de 6.000 millones de dólares.

Según Bastian, no hay indicios de que el consumo de productos de gama alta esté retrocediendo. El presidente Glen Hauenstein reiteró que los ingresos de las opciones de gama alta de Delta, como la primera clase, están en camino de eclipsar las ventas de la cabina principal el próximo año, potencialmente tan pronto como uno o dos trimestres en 2026.

Los viajes corporativos también mostraron fortaleza, con un aumento interanual del 8% y mejoras secuenciales en todos los sectores. Las ventas corporativas nacionales crecieron dos dígitos, incluido un crecimiento de mediados de la década en los centros costeros. Este impulso es importante, ya que entre el 30% y el 40% de los ingresos premium proceden de viajeros corporativos.

El programa de fidelización SkyMiles de Delta sigue generando importantes ingresos. La remuneración procedente de American Express aumentó un 12% hasta los 2.000 millones de dólares en el trimestre, lo que mantiene a la aerolínea en la senda de obtener más de 8.000 millones de dólares este año. El gasto con tarjetas de marca compartida creció a un ritmo de dos dígitos, impulsado por una combinación récord de clientes que eligieron tarjetas premium.

La aerolínea generó un flujo de caja libre de 830 millones de dólares en el trimestre, con lo que el efectivo libre en lo que va de año asciende a 2.800 millones de dólares. Delta actualizó su previsión de flujo de caja libre para todo el año a entre 3.500 y 4.000 millones de dólares, lo que refleja un aumento de la generación de efectivo en comparación con el año anterior.

Qué nos dice el mercado sobre las acciones de DAL

La subida del 4% de las acciones de DAL refleja la confianza de los inversores en que la bifurcación del sector de las aerolíneas se está acelerando a favor de Delta. La compañía espera captar aproximadamente el 60% de los beneficios globales del sector este trimestre, mientras que United Airlines probablemente se lleve la mayor parte del resto.

La brecha entre las compañías premium como Delta y las aerolíneas de bajo coste sigue ampliándose. Las aerolíneas de gama baja se basan en un alto crecimiento y tarifas bajas, pero luchan por atraer capital cuando no logran cubrir su coste de capital.

Las ventajas competitivas de Delta nunca han sido tan evidentes. La aerolínea obtuvo un margen operativo del 11,2% y un rendimiento del 13% sobre el capital invertido, cinco puntos por encima de su coste de capital. Estos rendimientos sitúan a Delta en la mitad superior del S&P 500, no sólo entre las aerolíneas.

La historia de los viajes premium no muestra signos de ralentización, dado que Delta ha aumentado el número de asientos premium tanto a través de la entrega de nuevos aviones como de la modernización de los existentes.

Hace una década, los productos premium solían ser deficitarios. Ahora son las ofertas con mayor margen, y los márgenes descienden a medida que aumenta el nivel de calidad.

La rentabilidad internacional se mantuvo fuerte en todas las entidades, a pesar de un decepcionante descenso de los ingresos del 7% en el Atlántico. Hauenstein dijo que la aerolínea será más agresiva en la construcción de un libro sólido a principios del próximo año y ajustará la capacidad de verano para aplanar los períodos pico.

En particular, el cierre del gobierno federal no ha afectado a las operaciones todavía, pero Bastian dijo que eso podría cambiar si se prolonga otros 10 días. La inflación en el mantenimiento y las piezas se mantiene elevada mientras la cadena de suministro lucha por normalizarse.

Pero para los inversores que apuestan por las acciones de DAL, la tesis parece cada vez más sólida. Delta está ganando cuota a competidores más débiles, mientras que la demanda premium se mantiene fuerte. La generación de flujo de caja libre permite reducir la deuda y rentabilizar a los accionistas, al tiempo que mantiene un balance sólido.

La aerolínea elevó sus previsiones de beneficios para todo el año a unos 6 dólares por acción, el límite superior de su rango de julio. La bifurcación del sector descrita por Bastian en CNBC no es temporal. Es estructural. Y Delta se encuentra firmemente en el lado ganador.

Los analistas de Wall Street se decantan por estos 5 valores infravalorados con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 valores compuestos que parecen infravalorados, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios.

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Este es el tipo de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si los atrapa cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades de alta revalorización.

¿Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!