Principales conclusiones:

- CNH Industrial está sorteando la recesión agrícola recortando la producción y reduciendo el inventario de los concesionarios, preparándose para una recuperación en 2026.

- Las acciones de CNH podrían alcanzar razonablemente los 15 $/acción en diciembre de 2029, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 51% desde el precio actual de 10 $/acción, con una rentabilidad anualizada del 10% durante los próximos 4,2 años.

CNH Industrial(CNH) fabrica tractores, cosechadoras y equipos de construcción para agricultores y constructores de todo el mundo. La empresa atraviesa actualmente un ciclo agrícola difícil, pero la dirección está dando los pasos adecuados para salir fortalecida al otro lado.

CNH opera dos marcas principales en agricultura, Case IH y New Holland, además de una división de equipos de construcción.

También gestiona CNH Industrial Capital, que financia la compra de equipos a sus clientes. La fabricación se realiza en Norteamérica, Europa, Latinoamérica y Asia-Pacífico.

La gama de productos incluye desde enormes tractores y cosechadoras para grandes explotaciones hasta tractores de tamaño medio para operaciones diversas. Más recientemente, CNH ha estado desarrollando FieldOps, su plataforma tecnológica de agricultura de precisión que ayuda a los agricultores a gestionar sus operaciones de forma más eficiente.

En el segundo trimestre de 2025, CNH obtuvo unos ingresos de 4.700 millones de dólares, un 14% menos que el año anterior. No fue una sorpresa, ya que la dirección había recortado intencionadamente la producción para ayudar a los concesionarios a resolver el exceso de inventario.

Bajo la dirección de Gerrit Marx, Consejero Delegado, y Jim Nickolas, nuevo Director Financiero, CNH se ha centrado en conseguir que los inventarios de los concesionarios vuelvan a niveles saludables a finales de año.

El equipo redujo la producción un 12% por debajo del ritmo del año pasado y ayudó a los concesionarios a reducir el inventario agrícola en más de 200 millones de dólares en sólo un trimestre. También están desplegando nueva tecnología, incluida una asociación con Starlink, anunciada en mayo, que lleva la conectividad a Internet por satélite a los equipos agrícolas.

Las acciones de CNH Industrial salieron a bolsa en 2011 y desde entonces han devuelto menos del 10% a los accionistas, incluso si ajustamos por reinversiones de dividendos.

A continuación explicamos por qué creemos que las acciones de CNH Industrial están preparadas para ofrecer una sólida rentabilidad hasta 2029, impulsadas por la recuperación de los mercados agrícolas y la ejecución de mejoras tecnológicas y de calidad por parte de la empresa.

Lo que dice el modelo para las acciones de CNH

Examinamos el potencial alcista de CNH Industrial basándonos en la posición actual en el ciclo agrícola y en factores que están bajo el control de la dirección, como la gestión de inventarios, las mejoras de calidad y el desarrollo tecnológico.

CNH está atravesando la peor parte del ciclo agrícola en 2025, ya que los inventarios de los concesionarios son demasiado elevados, los agricultores no están comprando muchos equipos y la producción está muy por debajo de lo normal.

Sin embargo, la empresa está dando pasos inteligentes en tecnología con la asociación Starlink y la plataforma FieldOps. No se trata de meras bondades, sino que realmente ayudan a los agricultores a ser más productivos, lo que a la larga contribuye a la fijación de precios.

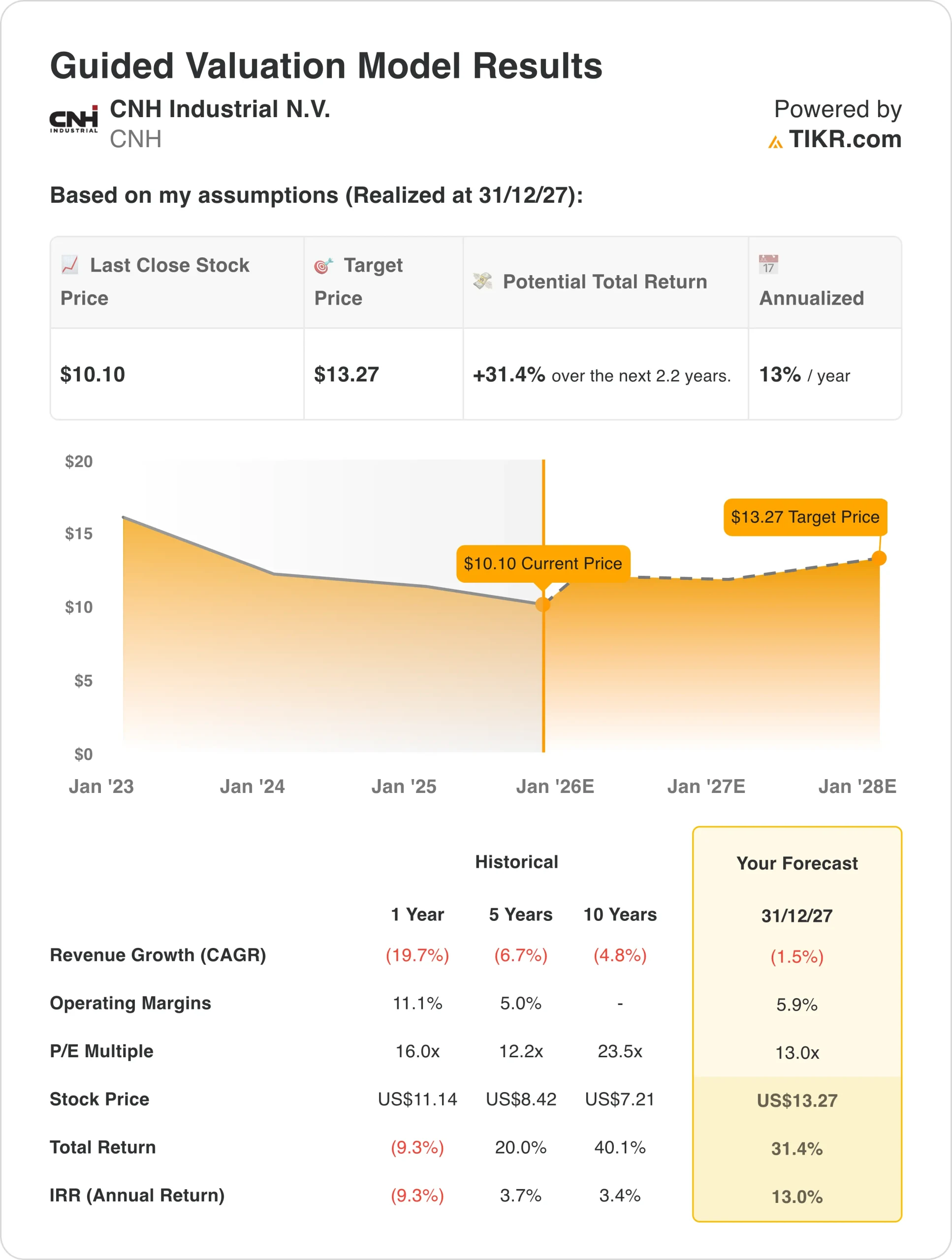

Partiendo de unas hipótesis conservadoras de crecimiento anual de los ingresos del 1,3%, márgenes netos del 6,3% y un múltiplo PER de 13 veces, estimamos que las acciones de CNH podrían pasar de los 10 dólares actuales a 13 dólares por acción.

Eso supone una rentabilidad total del 31%, o alrededor del 13% anual durante los próximos 2,2 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de CNH:

1. Crecimiento de los ingresos: 1,3%

Los ingresos cayeron un 14% en el segundo trimestre, ya que CNH produjo deliberadamente menos para ayudar a los concesionarios a liquidar el inventario. Las ventas agrícolas cayeron un 17% y las de construcción un 13%.

Pero hay razones para ser optimistas de cara al futuro. En primer lugar, la producción debería igualar la demanda minorista a finales de 2025. Una vez que esto suceda, incluso un mercado plano significa que CNH puede aumentar la producción y los envíos al por mayor en 2026.

En segundo lugar, algunas partes de Europa están dando señales de vida, como demuestra el repunte de la actividad minorista en Alemania y Polonia durante el segundo trimestre. Estos mercados no están en auge, pero ya no se deterioran.

En tercer lugar, CNH está avanzando en su tecnología de agricultura de precisión. La asociación Starlink proporciona a los agricultores una conectividad fiable a Internet en cualquier lugar, impulsando la plataforma FieldOps.

Las nuevas funciones se presentarán en la feria Agritechnica de noviembre de 2025. Mejor tecnología significa más valor para los agricultores, lo que a su vez se traduce en mejores precios para CNH.

En cuarto lugar, las iniciativas de aprovisionamiento estratégico de la empresa están reduciendo la base de costes sin sacrificar la calidad. Esto ayuda a los márgenes incluso si el crecimiento de los ingresos es modesto.

Estamos utilizando un crecimiento anual de los ingresos del 1,3%. Supone que 2025 es el punto más bajo y que las cosas mejoran modestamente a partir de ahí.

2. Márgenes de explotación: 6,3%

Cuando se reduce la producción un 12%, las fábricas son menos eficientes y los costes fijos se reparten entre menos unidades.

La combinación geográfica de la empresa también está acabando con los márgenes. Norteamérica es la región con mayores márgenes de CNH, pero las ventas agrícolas cayeron un 36% en el segundo trimestre. Esta región representó más del 90% del descenso total de las ventas agrícolas de CNH. Cuando tu negocio más rentable se resiente, los márgenes generales se resienten.

Los aranceles son otro viento en contra, con un impacto previsto de unos 120 millones de dólares en la segunda mitad de 2025. Los aranceles sobre el acero y el aluminio se han duplicado, pasando del 25% al 50%, lo que ha provocado una subida de los precios nacionales del acero del 30% desde principios de año. CNH adquiere el 95% de su acero en el país, pero incluso los precios nacionales suben cuando aumentan los aranceles.

En el lado positivo, los gastos de calidad se han reducido significativamente en lo que va de año con respecto al año pasado. Los costes de garantía también se están reduciendo, mientras que el aprovisionamiento estratégico está generando eficiencias en las compras.

Estamos utilizando márgenes netos del 6,3%, lo que supone un aumento respecto a la media de cinco años del 4,1%, pero reconoce todos los vientos en contra a los que se enfrenta CNH.

Esto supone que las mejoras operativas son reales y dan resultados, pero que los impactos de los aranceles y la infraproducción no desaparecen de la noche a la mañana.

3. Múltiplo PER de salida: 13x

Las acciones de CNH cotizan hoy a unas 15 veces los beneficios, por debajo de la media de 5 años de 12,2x y muy por debajo de la media de 10 años de 23,5x.

El mercado indica una falta de confianza en una fuerte recuperación, impulsada por el escepticismo sobre cuándo reanudarán los agricultores las compras de equipos y si CNH puede mejorar sus márgenes.

Estamos utilizando 13 veces, que se aproxima bastante a la cotización actual. Es un enfoque conservador, y no contamos con que el mercado se enamore repentinamente de CNH.

Si CNH ejecuta la normalización de inventarios, las mejoras de calidad y el despliegue tecnológico, un múltiplo de 13 veces parece bastante alcanzable.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de CNH hasta 2030 muestran resultados variados basados en la ejecución de la transformación y las iniciativas estratégicas: (se trata de estimaciones, no de rendimientos garantizados):

- Caso Bajo: La recesión agrícola se prolonga más de lo previsto, o CNH pierde cuota de mercado → 5% de rentabilidad anual.

- Caso medio: El inventario se normaliza según lo previsto, los mercados se recuperan modestamente en 2026 → 10% de rentabilidad anual

- Caso alto: La fuerte demanda de los agricultores repunta en 2026, los márgenes se expanden significativamente → 15% de rentabilidad anual

Las acciones de CNH tienen características defensivas que proporcionan protección a la baja. La diversificación geográfica ayuda, y el negocio de servicios financieros sigue generando beneficios.

Las mejoras operativas, como la calidad y el abastecimiento, dan resultados independientemente de las condiciones del mercado.

El caso alcista para las acciones de CNH podría ser muy atractivo si todo encaja. Si los agricultores vuelven al mercado en 2026 con una demanda acumulada, CNH estará bien posicionada. Los inventarios estarán limpios, la producción podrá aumentar rápidamente y la historia tecnológica estará avanzando.

Los analistas de Wall Street se decantan por estas 5 compuestas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios.

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Estos son los tipos de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si los atrapa cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si sólo busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades de alta revalorización.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!