HSBC Holdings plc(HSBA) registró un beneficio antes de impuestos de 15.800 millones de dólares en el primer semestre de 2025, lo que supone un fuerte descenso frente a los 21.500 millones de dólares del primer semestre de 24, debido principalmente a deterioros extraordinarios relacionados con su participación en el Bank of Communications de China y a la ausencia de grandes ganancias por enajenaciones que impulsaron los resultados del año anterior. Sin tener en cuenta estos factores, la situación subyacente fue mucho más sólida: el beneficio antes de impuestos aumentó un 5%, hasta 18.900 millones de dólares en moneda constante, gracias a que el impulso de Wealth and Markets ayudó a compensar las mayores pérdidas crediticias previstas y el ligero aumento de los costes.

Los ingresos descendieron un 9% interanual, hasta 34.100 millones de dólares, debido a las desinversiones en Canadá y Argentina, pero los ingresos en divisas constantes, excluidas las partidas destacadas, aumentaron hasta 35.400 millones de dólares, impulsados por los sólidos ingresos por comisiones en Wealth y el aumento de la actividad de negociación en medio de la volatilidad de los mercados. Los ingresos netos por intereses se mantuvieron estables en 28.500 millones de dólares, mientras que el margen neto de intereses (NIM) bajó 5 puntos básicos hasta el 1,57%, reflejando unos tipos globales más bajos y el lastre de la conversión de divisas. A pesar de estos vientos en contra, HSBC mantuvo sólidas posiciones de capital y liquidez, con un coeficiente de capital ordinario de nivel 1 (CET1) del 14,6%, cómodamente dentro de su objetivo a medio plazo del 14-14,5%.

Los resultados operativos del grupo siguen reflejando su cambio hacia un modelo más sencillo y centrado. El Consejero Delegado, Georges Elhedery, destacó que las cuatro líneas de negocio aumentaron sus ingresos durante el primer semestre, lo que subraya la diversificación de la base de beneficios del banco. La recompra de acciones por valor de 3.000 millones de dólares y el segundo dividendo a cuenta de 0,10 dólares por acción ponen de manifiesto la confianza de la dirección en la generación de efectivo, incluso en un contexto macroeconómico más débil. En lo que va de año, las acciones de HSBC han ganado casi un 27%, superando tanto al sector bancario europeo en general como a la mayoría de sus homólogos británicos.

Historia financiera: Núcleo resistente, vientos en contra transitorios

| Métrica | H1 2025 | H1 2024 | Variación interanual | Comentario |

|---|---|---|---|---|

| Beneficios antes de impuestos | $15.8B | $21.5B | ▼ 26% | Menor debido a deterioros y cesiones del año anterior |

| Beneficios después de impuestos | $12.4B | $17.6B | ▼ 30% | Refleja el deterioro del BoCom y los mayores costes crediticios |

| Ingresos | $34.1B | $37.3B | ▼ 9% | Crecimiento subyacente de Wealth, compensado por la pérdida de cesiones |

| Ingresos en divisas constantes (ex-notables) | $35.4B | $33.5B | ▲ 6% | Buen comportamiento de Wealth y Markets |

| Margen de intermediación | $28.5B | $28.6B | - | Estables en moneda constante |

| Margen neto de intereses (MNI) | 1.57% | 1.62% | 5 puntos básicos | Impacto de la bajada de tipos y del tipo de cambio |

| Pérdidas crediticias esperadas (ECL) | $1.9B | $1.0B | ▲ 90% | Impulsadas por las presiones del sector CRE de Hong Kong |

| Gastos de explotación | $17.0B | $16.3B | ▲ 4% | Inversión en tecnología y costes de reestructuración |

| Rentabilidad de los fondos propios tangibles (RoTE) | 14.7% | 21.4% | ▼ 6,7 puntos | 18,2% excluyendo elementos destacables |

| Ratio CET1 | 14.6% | 14.9% | ▼ 0,3 puntos | Se mantiene dentro del rango objetivo |

| Dividendo por acción | $0.10 | $0.10 | - | Se mantiene con un plan de recompra adicional |

| Recompra de acciones | $3.0B | $3.0B | - | Se completará en el tercer trimestre de 2025 |

Los resultados del primer semestre de HSBC ilustran un tema familiar: un rendimiento operativo resistente empañado por impactos contables transitorios. El impulso de los beneficios subyacentes del banco se mantiene intacto, con un aumento de los ingresos y los beneficios en moneda constante sobre una base ajustada.

Wealth Management y Premier Banking fueron los principales impulsores, beneficiándose de una mayor actividad de los clientes y de la mejora de los ingresos por comisiones en Hong Kong. Los mercados también registraron buenos resultados, ya que la volatilidad de las condiciones de negociación elevó los ingresos en los mercados de divisas, deuda y renta variable. En conjunto, estos segmentos ayudaron a compensar la debilidad de los préstamos comerciales y el aumento de los cargos por deterioro del sector inmobiliario comercial de Hong Kong.

A pesar de los descensos en los beneficios declarados, los fundamentos de HSBC siguen siendo sólidos. La disciplina de costes se mantiene, con un aumento de los gastos del 3% a pesar de la inflación y las continuas inversiones en tecnología. Los costes crediticios se están normalizando, pero siguen siendo manejables, en torno a 40 puntos básicos de los préstamos medios, y los depósitos de clientes crecieron hasta 1,72 billones de dólares, 64.000 millones de dólares más en términos declarados. La dirección reiteró sus previsiones de RoTE de mediados de la década para 2025-2027, señalando que la cobertura estructural del banco sigue compensando cierta compresión de los márgenes por la bajada de los tipos.

Consulte los resultados financieros completos y las estimaciones de HSBC Holding (Es gratis) >>>

1. La riqueza y los mercados impulsan el crecimiento subyacente

La franquicia de patrimonio de HSBC sigue anclando su historia de crecimiento. Banca Patrimonial y Personal registró un crecimiento de los ingresos por comisiones de dos dígitos, apoyado por una mayor actividad de los clientes, fuertes entradas en productos de inversión y una sólida demanda en Hong Kong. International Wealth y Premier Banking obtuvieron resultados especialmente buenos, beneficiándose de los flujos transfronterizos y de la mejora de la confianza del mercado en Asia. El rendimiento del segmento subraya la capacidad de HSBC para rentabilizar su escala mundial, incluso simplificando su estructura.

La actividad del mercado también proporcionó un impulso significativo, con sólidas ganancias en la negociación de divisas y renta fija en medio de la volatilidad mundial. La dirección destacó que la diversificación de la base de productos del banco le ha permitido mantener un rendimiento estable en todos los ciclos de tipos. Esta diversidad, que abarca la banca patrimonial, la banca transaccional y los mercados, sigue siendo una ventaja competitiva, ya que sus homólogos están reduciendo sus operaciones transfronterizas.

2. Los riesgos crediticios y de CRE de Hong Kong siguen siendo un punto de vigilancia

Aunque el impulso de los beneficios está mejorando, los riesgos distan mucho de haber desaparecido. El más destacado sigue siendo la exposición del sector inmobiliario comercial de Hong Kong, que impulsó la mayor parte de las mayores cargas crediticias del año. El sector sigue enfrentándose a un exceso de oferta y al descenso del valor de los activos, lo que ha obligado a HSBC a aumentar las provisiones y ajustar sus modelos ECL. El banco también señaló una mayor incertidumbre geopolítica y comercial como factores que influyen en sus perspectivas más prudentes.

Con todo, la calidad crediticia se mantiene estable. El crecimiento de los préstamos fue modesto pero positivo, con un aumento de los saldos de préstamos a clientes de 7.000 millones de dólares en moneda constante y unos niveles de depósitos que mostraron resistencia. El diversificado balance de HSBC, que abarca Asia, Oriente Medio y el Reino Unido, proporciona un amortiguador frente a perturbaciones localizadas. Aunque las pérdidas relacionadas con el sector CRE podrían persistir hasta 2025, la dirección subrayó que las métricas crediticias generales se mantienen dentro de las normas históricas.

Valore las acciones en menos de 60 segundos con el nuevo modelo de valoración de TIKR (Es gratis) >>>

3. La simplificación y la eficiencia de costes van por buen camino

La estrategia de simplificación en curso de HSBC sigue siendo fundamental para su transformación. El grupo sigue racionalizando sus operaciones, habiendo abandonado mercados no esenciales como Canadá y Argentina, al tiempo que se reorganiza en torno a cuatro líneas de negocio globales. Estos esfuerzos ya han reducido la complejidad estructural, han mejorado la velocidad de la toma de decisiones y han liberado capital para reinvertirlo en áreas centrales de crecimiento como Banca Patrimonial y Transaccional.

Los gastos de explotación aumentaron un 4% interanual, debido principalmente a 600 millones de dólares en costes de reestructuración y a una mayor inversión en tecnología. Sin embargo, el objetivo de crecimiento de los costes del banco de aproximadamente el 3% para 2025 sigue en marcha, y se espera que los ahorros previstos de la simplificación fluyan en 2026. El ratio CET1 de HSBC del 14,6% sigue respaldando tanto los dividendos como las recompras, lo que da al grupo flexibilidad para mantener las distribuciones a los accionistas al tiempo que reinvierte para el crecimiento futuro.

El TIKR para llevar

HSBC sigue siendo un peso pesado de la banca mundial, que navega por un panorama macroeconómico cambiante con relativa estabilidad. La caída de los beneficios principales oculta un sólido crecimiento subyacente en sus principales franquicias, especialmente en Wealth y Markets. La exposición a la crisis financiera de Hong Kong es un riesgo real a corto plazo, pero los beneficios diversificados del banco y su disciplinada gestión del capital lo sitúan en una buena posición para absorber la volatilidad.

El plan de transformación de Georges Elhedery está aún en sus primeros capítulos, pero los progresos son evidentes. La simplificación, el control disciplinado de los costes y la rentabilidad constante para los accionistas constituyen la espina dorsal de los argumentos de inversión de HSBC de cara a 2026. La ejecución determinará si este impulso se traduce en un crecimiento sostenido de los beneficios y si el mercado recompensará la estrategia con un múltiplo de valoración más alto.

¿Debería comprar, vender o mantener HSBC?

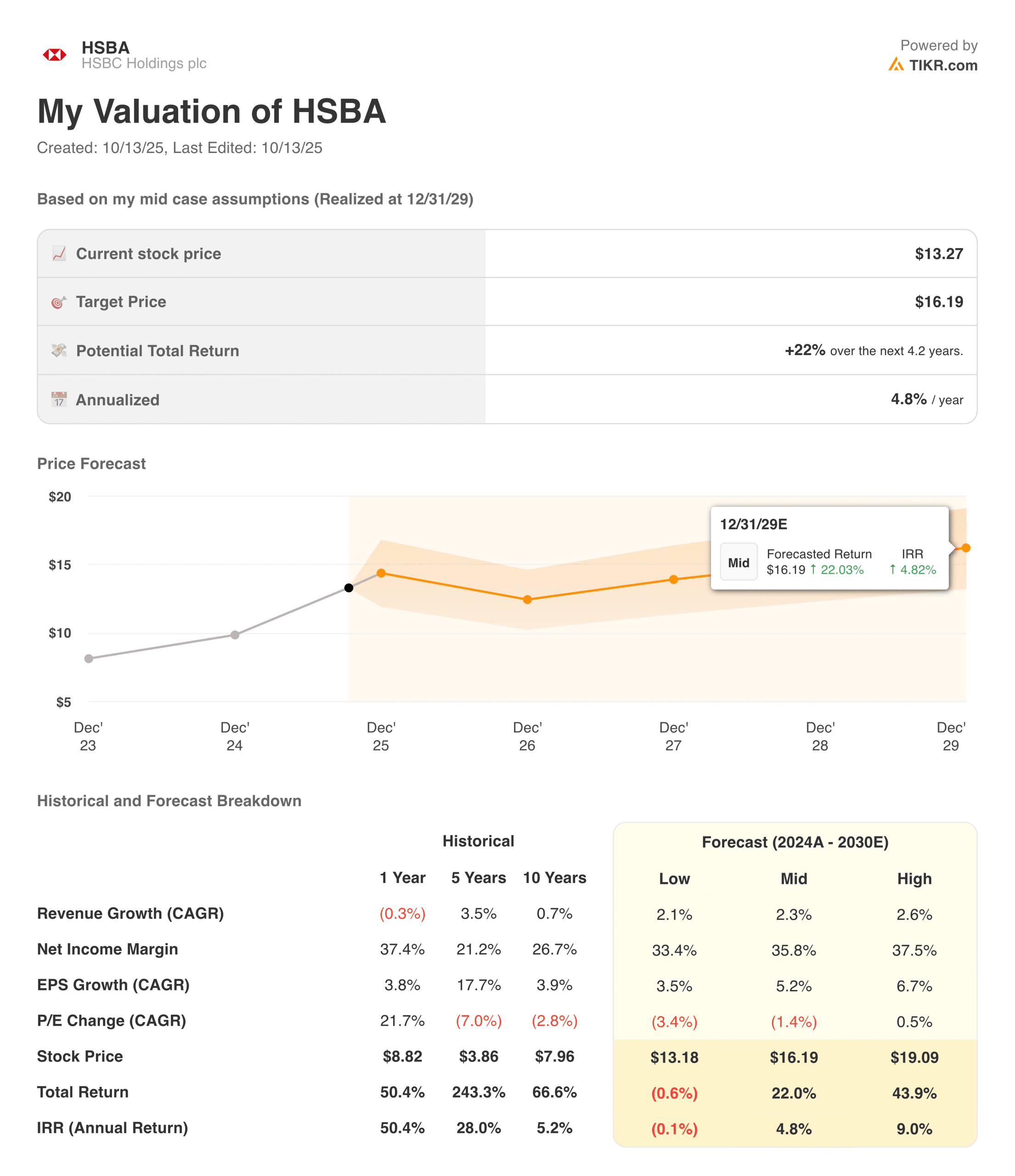

En este momento, la valoración de HSBC sigue siendo atractiva en comparación con sus homólogos, respaldada por una rentabilidad total del capital cercana al 7% (dividendos más recompras) y sólidas reservas de capital. Sin embargo, el alza a corto plazo parece limitada por la incertidumbre macroeconómica y los persistentes riesgos crediticios en Asia.

Los inversores a largo plazo pueden encontrar convincente la relación riesgo/beneficio si la dirección puede mantener un RoTE de mediados de la década y lograr un apalancamiento de gastos tras la simplificación. La historia aquí no es la de una rápida transformación, sino la de un progreso constante y medido, y para un banco global de la escala de HSBC, eso puede ser exactamente lo que quieren los inversores.

Computadoras de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.

¿Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan solo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!