Principales conclusiones:

- Arista Networks alcanzó su primer hito de ingresos trimestrales de 2.000 millones de dólares en el primer trimestre, duplicando su primer trimestre de 1.000 millones de dólares sólo 11 trimestres antes, impulsado por la fuerte demanda de infraestructura de IA.

- La empresa mantiene la confianza en su objetivo de ingresos por IA de 750 millones de dólares para 2025, al tiempo que navega por incertidumbres arancelarias que podrían afectar a los márgenes entre 1 y 1,5 puntos porcentuales si no se mitigan.

- Nuestro modelo de valoración prevé que las acciones de ANET podrían ofrecer una rentabilidad anualizada del 7,6% en los próximos 2,4 años, con la posibilidad de que alcancen los 140 dólares desde los niveles actuales en torno a los 118 dólares.

Arista Networks(ANET) está preparada para presentar sus resultados del segundo trimestre mañana después del cierre del mercado.

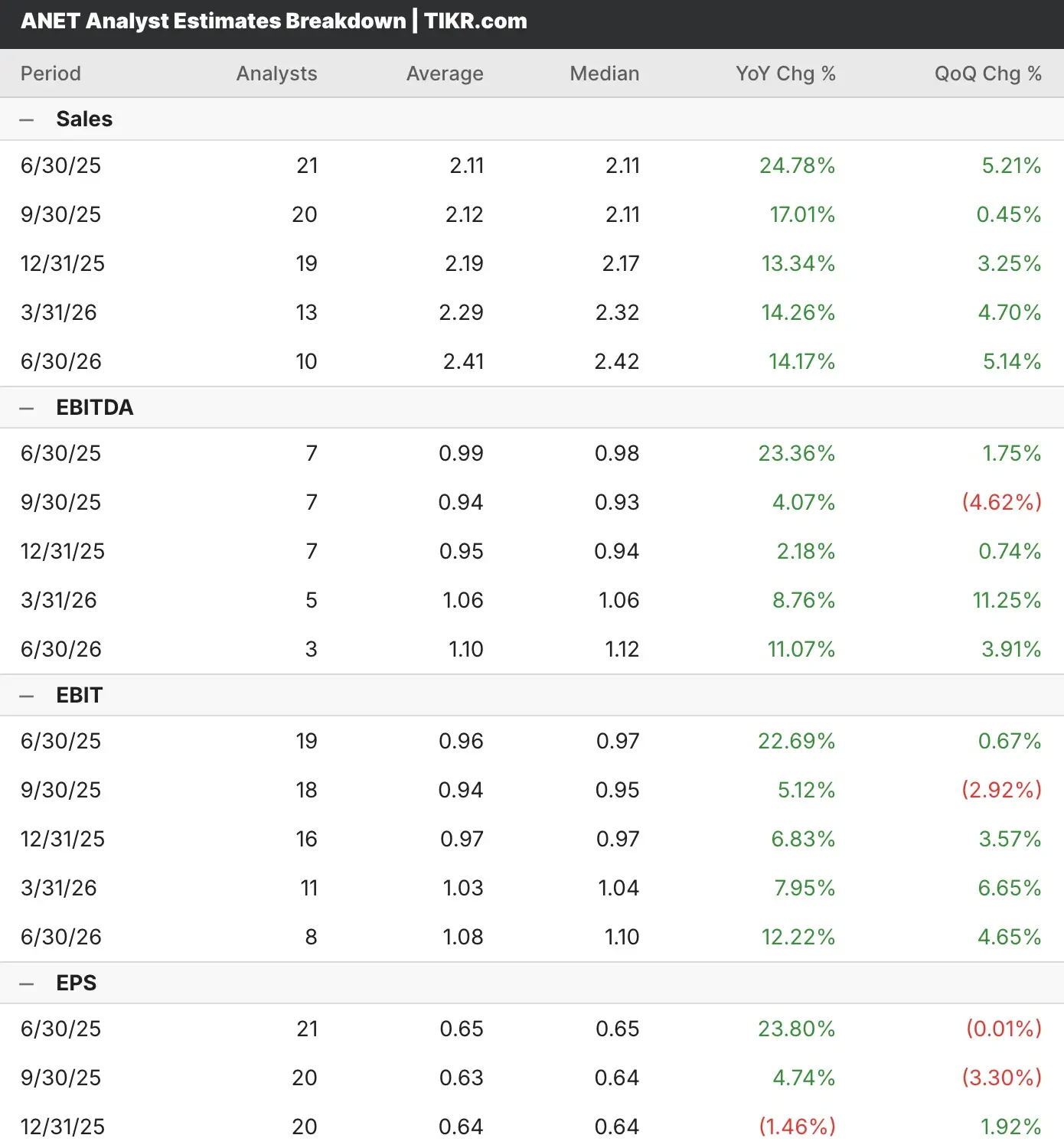

Los analistas que cubren las acciones de ANET prevén que los ingresos aumenten un 25% interanual, hasta 2.110 millones de dólares, mientras que los beneficios crecerán un 24%, hasta 0,65 dólares por acción.

Arista Networks continúa su impresionante trayectoria de crecimiento a medida que el líder en infraestructura de redes se posiciona en el centro de la revolución de la inteligencia artificial que recorre los centros de datos de todo el mundo.

La empresa presentó unos resultados excepcionales en el primer trimestre, con unos ingresos de 2.010 millones de dólares, lo que supone un crecimiento interanual del 27,6% y marca su primer trimestre de 2.000 millones de dólares, un hito logrado sólo 11 trimestres después de cruzar el umbral de los 1.000 millones.

Los analistas que cubren las acciones de ANET esperan un impulso continuado con sólidas previsiones de crecimiento, ya que la empresa se beneficia de la construcción masiva de infraestructuras de IA por parte de titanes de la nube y clientes emergentes centrados en la IA.

Las acciones de ANET han superado las estimaciones de ingresos y beneficios en cada uno de los últimos cinco trimestres. A pesar de su constante rendimiento superior, las acciones de Arista Networks han bajado tras sus resultados de beneficios en los tres trimestres anteriores.

Ver las previsiones de crecimiento de los analistas y los objetivos de precios para cualquier acción, incluyendo ANET (¡Es gratis!) >>>

El liderazgo de Arista en infraestructuras de IA

Arista Networks obtuvo unos resultados excepcionales en el primer trimestre con unos márgenes brutos no GAAP del 64,1%, lo que demuestra un fuerte poder de fijación de precios entre los titanes de la nube, los clientes empresariales y los despliegues centrados en la IA.

El crecimiento de los ingresos se debió principalmente a la aceleración de la demanda de sus soluciones de infraestructura de IA, diseñadas específicamente para cargas de trabajo de IA que requieren soluciones de red de latencia ultrabaja. Las renovaciones de software y servicios aportaron el 17% de los ingresos totales, lo que subraya la fortaleza de los ingresos recurrentes.

El equipo directivo estimó los ingresos del segundo trimestre en unos 2.100 millones de dólares, al tiempo que actualizaba sus perspectivas para incorporar los efectos tanto de los buenos resultados como de los nuevos riesgos arancelarios.

Arista se ha consolidado como el socio de redes preferido por los principales proveedores de cloud computing para la creación de clusters de GPU masivos.

Arista Networks sigue confiando en su objetivo de ingresos por IA de 750 millones de dólares para 2025, con los cuatro principales clientes de IA progresando hacia la producción. Los directivos señalan que dos clientes están a punto de desplegar 50.000 GPU a finales de año, con potencial para llegar a las 100.000.

Jayshree Ullal, CEO de Arista, destacó la diferenciación clave de la empresa: control y visibilidad de la red desde un único punto, crucial para identificar cuellos de botella de rendimiento en clústeres de hasta 100.000 XPU. La familia de productos Etherlink se ha convertido en el estándar del sector para los diseños de redes en espina dorsal y en hoja de IA.

Más allá de la IA, Arista sigue expandiéndose en los mercados empresariales y de nube tradicionales. La iniciativa de redes de campus cobró impulso en el primer trimestre y se dirige a un mercado de 16.000 millones de dólares.

Entre las victorias más destacadas se incluye el despliegue de una importante agencia federal, que supuso la entrada en el sector gubernamental con conmutación integral y gestión de CloudVision.

Los ingresos internacionales aumentaron un 20,3% frente al 16% del trimestre anterior, lo que demuestra el crecimiento de la demanda mundial.

Arista se enfrenta a una posible presión sobre el margen bruto de entre 1 y 1,5 puntos porcentuales como consecuencia de los aranceles propuestos. La empresa aplicó una triple estrategia: diversificación de la cadena de suministro, absorción de aranceles y subidas selectivas de precios.

Las existencias aumentaron de 1.800 millones de dólares a unos 2.000 millones trimestre tras trimestre como colchón estratégico, con flexibilidad de fabricación en México, Malasia y Vietnam.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Es ANET una acción de compra antes de sus ganancias Q2?

Nuestro modelo de valoración, basado en las estimaciones del consenso de analistas, espera que Arista se beneficie del crecimiento sostenido de la infraestructura de IA y de la exitosa expansión del mercado empresarial, al tiempo que sortea los retos macroeconómicos durante todo el periodo de previsión.

El modelo prevé que las acciones de ANET se revaloricen desde su precio actual de 118 USD hasta un precio objetivo de 140 USD, lo que representa una rentabilidad total potencial del 19,3% en los próximos 2,4 años.

Esto se traduce en una expectativa de rentabilidad anualizada del 7,6%, lo que sugiere que las acciones de ANET ofrecen un atractivo potencial alcista para los inversores que buscan exposición a las tendencias de infraestructura de IA y modernización de redes en la nube.

La ejecución demostrada por la dirección en las rampas de clientes de IA, combinada con una gestión disciplinada de los costes y la diversificación estratégica en los mercados empresariales, posiciona a las acciones de ANET para un crecimiento sostenido a medida que la transformación digital se acelera en todos los sectores.

La posición única de Arista como principal proveedor de redes Ethernet para cargas de trabajo de IA, junto con su creciente presencia en redes de campus, crea múltiples vías de creación de valor a largo plazo y ganancias de cuota de mercado.

Preguntas frecuentes

1. ¿Cuál es el precio objetivo de las acciones de ANET?

Teniendo en cuenta las estimaciones de consenso, el precio objetivo de las acciones de ANET es de 111 dólares, un 5% por debajo del precio objetivo actual.

2. ¿Quién es el mayor accionista de ANET?

El Bechtolsheim Family Trust es el mayor accionista de acciones de ANET y posee más del 14% del total de acciones en circulación.

3. ¿Son rentables las acciones de ANET?

Sí, Wall Street prevé que Arista Networks cierre 2025 con un beneficio neto ajustado de 3.280 millones de dólares o 2,57 dólares por acción.

4. ¿Cuánto valdrá Arista Networks en 2025?

A día de hoy, las acciones de ANET tienen una capitalización bursátil de casi 148.000 millones de dólares.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Este es el tipo de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si se adquieren cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades más rentables.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!