Aspectos clave:

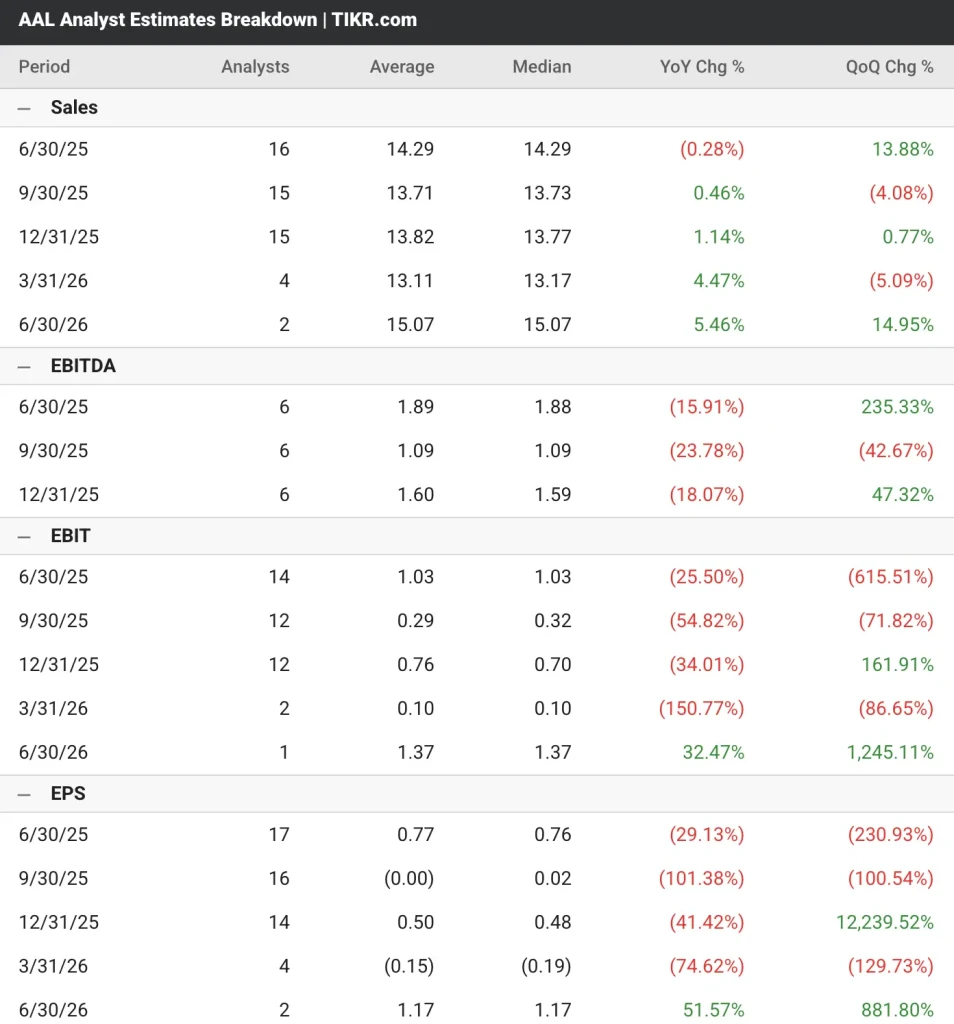

- Los analistas esperan que American Airlines obtenga unos ingresos de 14.290 millones de dólares, un 0,28% menos que un año antes.

- La aerolínea retiró sus previsiones para todo el año debido a la debilidad de la demanda interna, pero espera seguir siendo rentable y generar un flujo de caja libre positivo si se estabilizan las tendencias.

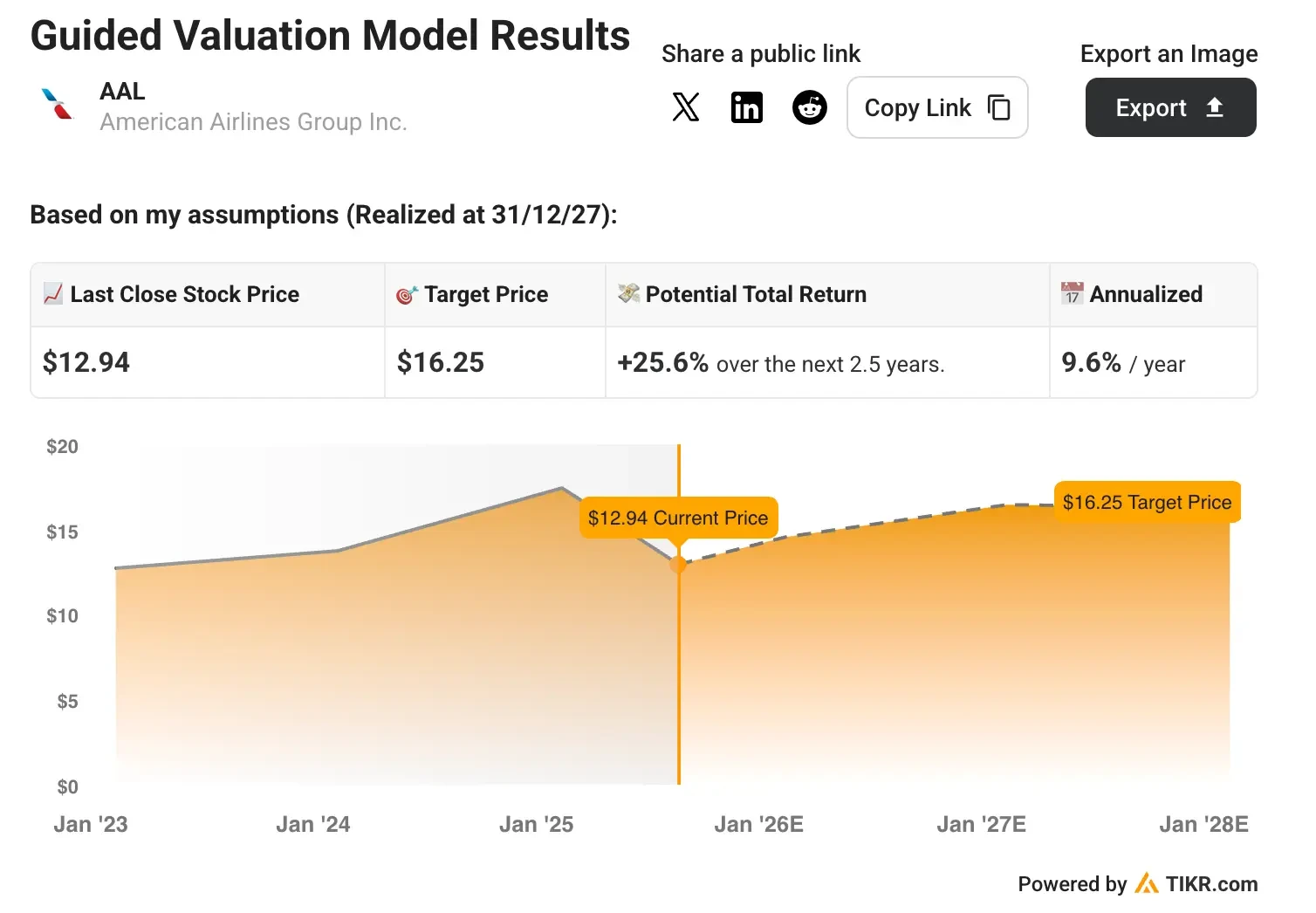

- Nuestro modelo de valoración prevé que las acciones de AAL ofrezcan una rentabilidad estable durante los próximos 2,5 años.

Se espera que American Airlines(AAL) presente sus resultados del segundo trimestre el 24 de julio de 2025. Los analistas que cubren las acciones de AAL prevén que los ingresos disminuyan un 0,28% interanual hasta los 14.290 millones de dólares, mientras que los beneficios ajustados se reducirán un 29% hasta los 0,77 dólares por acción.

El gigante de las aerolíneas ha superado las estimaciones de beneficios del consenso en cuatro de los últimos cinco trimestres.

Vea las previsiones de crecimiento y los precios objetivo de los analistas para cualquier valor (¡Es gratis!) >>>

Un entorno macro desafiante para las acciones de AAL

American Airlines presentó sus resultados del primer trimestre de 2025, que pusieron de manifiesto el difícil entorno operativo al que se enfrenta el sector de las aerolíneas.

La compañía registró una pérdida neta GAAP de 473 millones de dólares, o una pérdida ajustada de 0,59 dólares por acción diluida, mientras que los ingresos de 12.600 millones de dólares disminuyeron un 0,2% interanual, a pesar de que los ingresos unitarios crecieron un 0,7%.

La aerolínea ha retirado sus perspectivas para todo el año debido a la incertidumbre económica. Aún así, la dirección declaró que si se mantienen las tendencias actuales de la demanda, American espera tener un año rentable y producir un flujo de caja libre positivo.

American Airlines se enfrenta a un entorno de demanda bifurcado que refleja presiones económicas más amplias sobre el gasto discrecional de los consumidores.

Los ingresos por asiento-milla disponible (RASM) de sus pasajeros nacionales descendieron un 0,7% interanual en el primer trimestre, al desacelerarse el gasto de los consumidores estadounidenses en viajes aéreos a lo largo del trimestre.

Sin embargo, las operaciones internacionales de la aerolínea demostraron resistencia, con los ingresos por pasajero internacional de larga distancia a la cabeza de los resultados.

Métricas específicas

La RASM de pasajeros del Atlántico aumentó un 10,5% interanual, mientras que la RASM de pasajeros del Pacífico creció un 4,9% a pesar de un 24,1% más de capacidad, impulsada principalmente por la fortaleza de los mercados japoneses.

El rendimiento de la cabina premium sigue eclipsando los resultados de la cabina principal, con un aumento interanual de los ingresos del 3% a pesar de un descenso de la capacidad del 0,3%.

El RASM de las cabinas premium superó al de la cabina principal en 4 puntos a nivel nacional y en 8 puntos a nivel internacional, mientras que los factores de ocupación pagados en las cabinas premium alcanzaron niveles históricamente altos.

La recuperación de las ventas y la distribución de la compañía sigue por buen camino, y la dirección se ha fijado como objetivo restablecer la cuota de ingresos de los canales indirectos a niveles históricos para finales de año.

Los ingresos de los negocios gestionados por empresas crecieron un 8% interanual, a pesar del difícil contexto, con especial fuerza en los sectores de servicios financieros y profesionales.

El programa de fidelización de American continúa su expansión, con un aumento interanual del 6% en las inscripciones a AAdvantage y un incremento del 5% en los ingresos por fidelización.

La asociación mejorada de tarjetas de crédito de marca compartida con Citi, que comenzará en 2026, representa una importante oportunidad de ingresos a largo plazo, con un crecimiento anual previsto de la remuneración del 10%.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Es AAL una acción de compra antes de los resultados del segundo trimestre?

Nuestro modelo de valoración estima que American Airlines aumentará sus ingresos un 4% interanual hasta 2028, manteniendo un margen operativo del 5%.

Además, el modelo estima que las acciones de AAL mantendrán un múltiplo precio/beneficios a futuro de 7,5 veces, inferior al múltiplo actual de 11 veces, pero en línea con su media de tres años.

Podemos ver que el modelo de valoración prevé que las acciones de AAL ganen sólo un 25% en los próximos 30 meses, lo que indica una rentabilidad anual del 9,6%. Esto sugiere que las acciones de AAL podrían estar razonablemente valoradas en la actualidad.

Cabe destacar que las acciones de American Airlines han obtenido una rentabilidad del 10% en el último año, del -9% en los últimos cinco años y del -73% en los 10 años anteriores.

Los analistas de Wall Street se decantan por estos 5 valores infravalorados con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 valores compuestos que parecen infravalorados, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios.

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Estos son los tipos de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si los atrapa cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades de alta revalorización.

¿Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!