Royal Caribbean Cruises Ltd. (NYSE: RCL) hat sich stärker erholt als von vielen erwartet. Die Aktie wird in der Nähe von 305 $/Aktie gehandelt und hat sich von ihren pandemischen Tiefstständen erholt, da die Nachfrage nach Reisen weiterhin robust ist. Nach einem Kursanstieg von 57 % im vergangenen Jahr fragen sich die Anleger nun, ob diese Dynamik noch ausbaufähig ist.

Dennoch steht das Unternehmen nicht still. Analysten gehen davon aus, dass die Einnahmen von Royal Caribbean bis 2027 jährlich um etwa 9 % steigen werden, was das Vertrauen in eine stabile Preisgestaltung und eine stetige Nachfrage nach Kreuzfahrten widerspiegelt. Das Unternehmen verbessert außerdem seine Effizienz durch neuere, treibstoffeffizientere Schiffe und eine strengere Kostenkontrolle, was dazu beiträgt, die Inflation auszugleichen und die Margen zu stützen. Diese Bemühungen zeigen, wie Royal Caribbean von einer Erholung nach der Pandemie in eine nachhaltigere Phase des langfristigen Wachstums übergeht.

In diesem Artikel wird untersucht, wo die Analysten der Wall Street Royal Caribbean bis zum Jahr 2027 erwarten, basierend auf Konsensprognosen und dem Bewertungsmodell von TIKR. Diese Zahlen spiegeln die Schätzungen der Analysten wider, nicht die eigenen Prognosen von TIKR.

Schalten Sie unseren kostenlosen Bericht frei: 5 KI-Unternehmen, die nach Meinung von Analysten unterbewertet sind und mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten (Registrieren Sie sich bei TIKR, es ist kostenlos) >>>

Analysten-Kursziele deuten auf mäßiges Aufwärtspotenzial hin

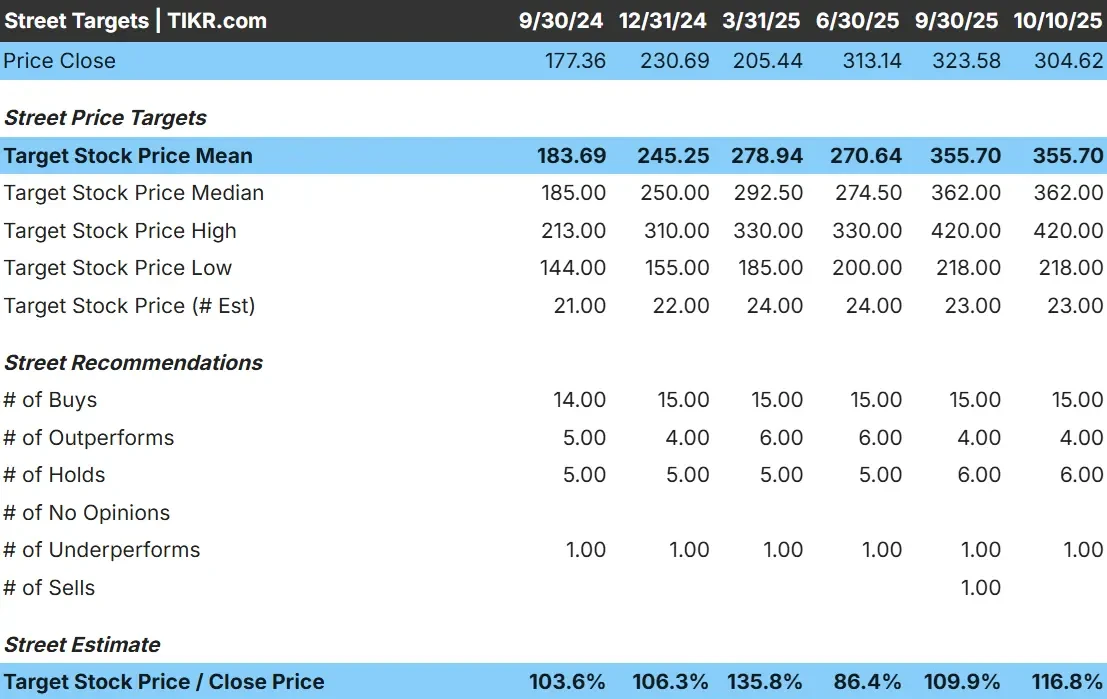

Royal Caribbean wird heute mit etwa $ 305/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 356 $/Aktie, was ein Aufwärtspotenzial von etwa 17 % im nächsten Jahr bedeutet. Die Prognosen liegen relativ dicht beieinander, was auf eine stetige Überzeugung an der Wall Street hindeutet:

- Hohe Schätzung: ~$420/Aktie

- Niedrige Schätzung: ~$218/Aktie

- Mittleres Kursziel: ~$362/Aktie

- Bewertungen: 15 Käufe, 4 Outperforms, 6 Halten, 1 Underperform, 1 Verkaufen

Für die Anleger bedeutet dies, dass die Aktie von den aktuellen Niveaus aus bescheiden aufwärts tendiert. Die Analysten sehen Royal Caribbean als stabilen Marktführer im Bereich der Kreuzfahrten mit einer soliden Ertragsdynamik. Weitere Zuwächse werden von einer stabilen Nachfrage, einer disziplinierten Preisgestaltung und den Fortschritten des Unternehmens beim Schuldenabbau abhängen.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für Royal Caribbean (kostenlos!) >>>

Royal Caribbean: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens bleiben stark, unterstützt durch robuste Buchungen und Margenexpansion:

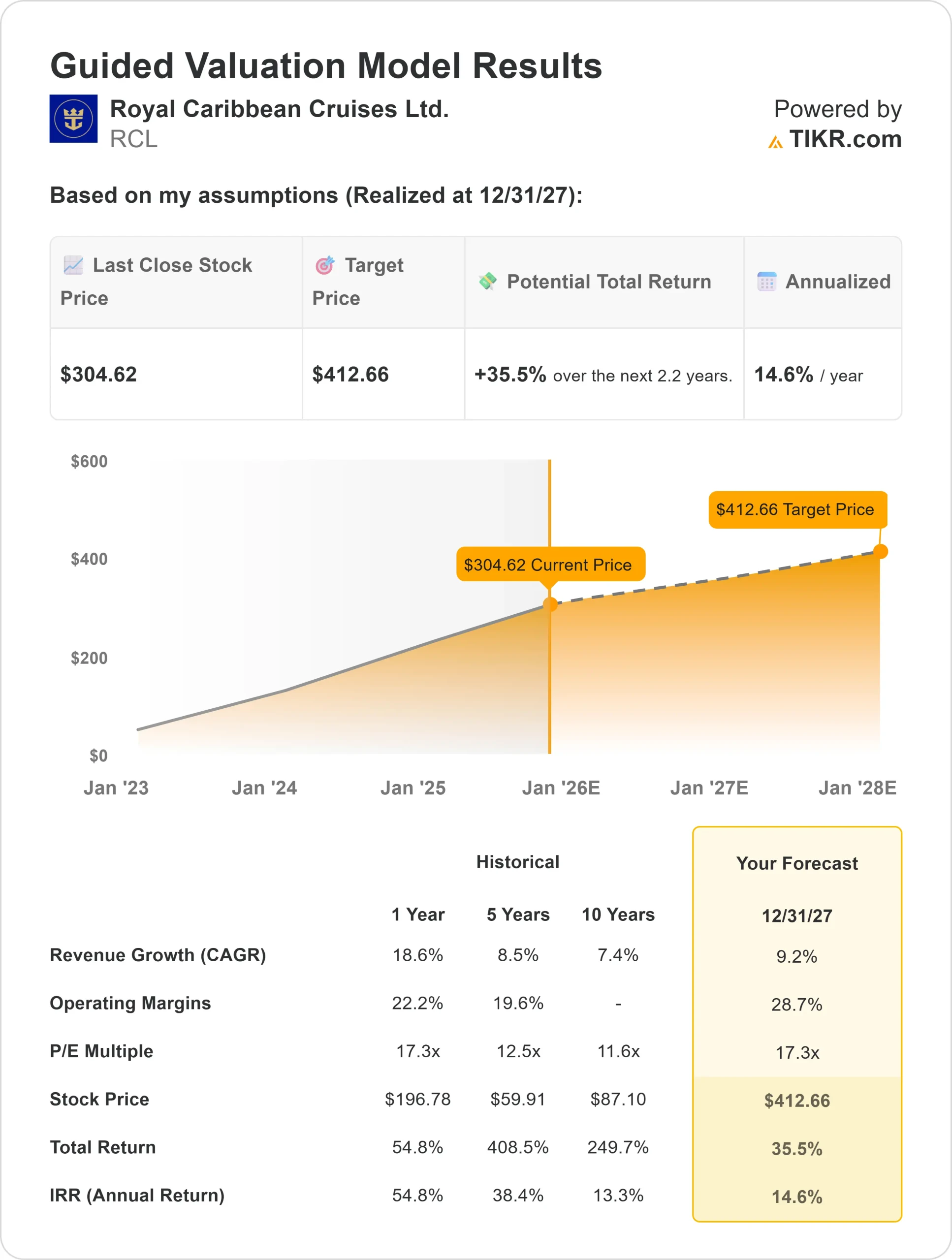

- Bis 2027 wird ein jährliches Umsatzwachstum von rund 9% erwartet.

- Die operativen Margen werden voraussichtlich rund 29% erreichen.

- Die Aktien werden in der Nähe des 17-fachen des voraussichtlichen Gewinns gehandelt, was dem langfristigen Durchschnitt entspricht.

- Basierend auf den durchschnittlichen Schätzungen der Analysten ergibt das Guided Valuation Model von TIKR unter Verwendung dieser Inputs einen Wert von etwa 413 $/Aktie bis 2027.

- Das bedeutet ein Gesamtaufwärtspotenzial von etwa 36 % oder eine annualisierte Rendite von etwa 15 %.

Diese Prognosen zeigen, dass Royal Caribbean sich von einer Rebound-Story in einen stetigen Compounder verwandelt. Die Verbesserung der Margen, der wachsende freie Cashflow und der Schuldenabbau stärken die langfristigen Aussichten des Unternehmens.

Für Investoren bietet das Unternehmen eher ein beständiges Wachstumspotenzial als explosive Zuwächse, gestützt durch starke Fundamentaldaten und operative Disziplin.

Bewerten Sie Aktien wie Royal Caribbean in nur 60 Sekunden mit TIKR (kostenlos) >>>

Was ist der Grund für den Optimismus?

Die Nachfrage nach Kreuzfahrten bleibt in allen wichtigen Märkten stabil. Die Buchungen übertreffen weiterhin das Niveau vor der Pandemie, und neue Schiffe werden zu Spitzenpreisen angeboten. Die Ausgaben an Bord und die Ausweitung des weltweiten Streckennetzes tragen beide zu einem stetigen Umsatzwachstum bei.

Für Investoren ist diese anhaltende Nachfrage ein Beweis für die Fähigkeit von Royal Caribbean, in einem normalisierten Reiseumfeld zu gedeihen. Der Fokus auf Gästeerlebnis, Technologie und Kostenmanagement unterstützt die dauerhafte Rentabilität, auch wenn der Markt reifer wird.

Bären-Fall: Verschuldung und Kostendruck

Trotz dieser positiven Aspekte hat Royal Caribbean immer noch erhebliche Schulden aus den Jahren des Aufschwungs. Obwohl sich der Verschuldungsgrad verbessert hat, ist er nach wie vor hoch und schränkt die Flexibilität ein, falls die Nachfrage nachlässt. Steigende Treibstoff- und Arbeitskosten könnten die Margen ebenfalls unter Druck setzen, wenn die Preisgestaltung nachlässt.

Bei einem Kurs-Gewinn-Verhältnis von etwa 17x geht die Bewertung der Aktie bereits von einem stabilen Wachstum aus. Für die Anleger besteht das Hauptrisiko darin, dass sich ein Großteil des Erholungsoptimismus bereits im Kurs niederschlägt. Jede Verlangsamung der Verbraucherausgaben oder der Preise für Kreuzfahrten könnte die Rendite beeinträchtigen.

Ausblick für 2027: Was könnte Royal Caribbean wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass Royal Caribbean bis 2027 bei 413 $/Aktie notieren könnte. Dies entspräche einem Aufwärtspotenzial von insgesamt 36 % bzw. einer annualisierten Rendite von etwa 15 % gegenüber dem heutigen Kurs.

Diese Prognose geht von einer stabilen Nachfrage, einer moderaten Margenausweitung und einer kontinuierlichen Verbesserung der Verschuldung aus. Sie ist zwar erreichbar, berücksichtigt aber bereits optimistische Erwartungen in Bezug auf Preise und Kapazitäten.

Für Investoren sieht Royal Caribbean wie ein hochwertiger langfristiger Compounder im Reisebereich aus. Das Unternehmen hat seine finanzielle Stärke wiedererlangt, und obwohl die größten Erholungsgewinne hinter ihm liegen, könnte eine konsequente Umsetzung im Laufe der Zeit immer noch bedeutende Renditen liefern.

KI-Compounder mit massivem Aufwärtspotenzial, die die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounders im Stillen KI in Produkte einbetten, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.