过去 5 年对荷美尔股票来说是艰难的 5 年。

在过去 5 年里,荷美尔(HRL)的股东几乎 收支相抵 ,在过去 5 个财政年度里,他们获得了 4.89 美元的股息,而荷美尔的股价却从每股 42 美元跌至 32 美元。这实在是太糟糕了:

荷美尔主要在美国开发和销售肉类及其他食品。

即使你不了解这家公司,也可能听说过该公司旗下的一些食品品牌,如 Spam、Planters、Black Label、Jennie-O、Skippy、Wholely Guacamole、Mr.Peanut 等。

分析师预计,该公司在 2025 年及以后的收入和盈利将有所增长,但分析师仍认为该股估值合理。

HRL 股票的前景如何?

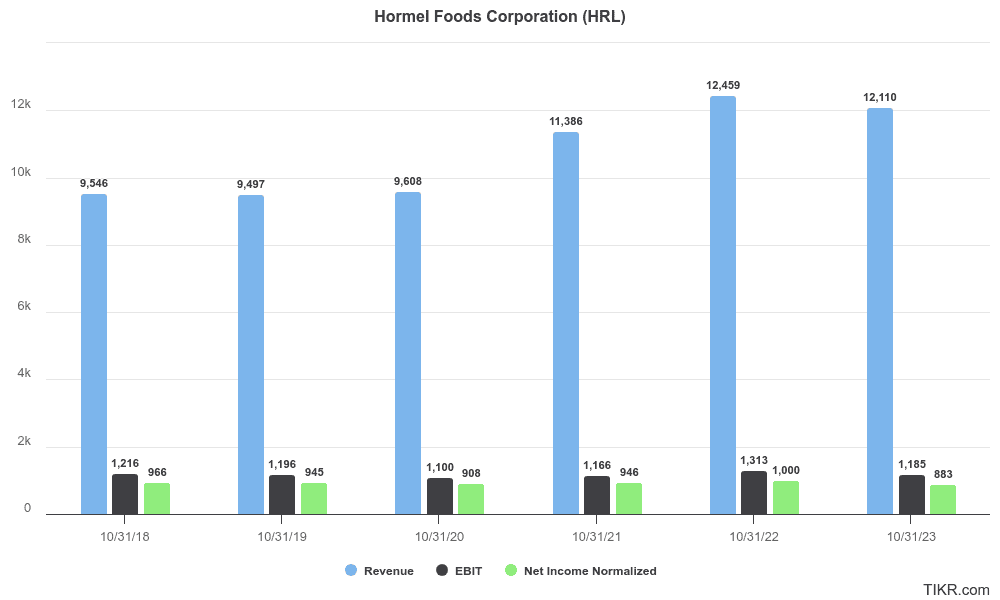

在过去 5 年中,荷美尔的收入增长尚可,但实际上荷美尔的盈利能力却在下降,营业收入和净利润都在下降:

显著的 5 年增长数字:

- 收入4.9% CAGR(复合年增长率)

- 营业收入:-0.5% CAGR(利润下降)

- 净收入:年复合增长率-0.8

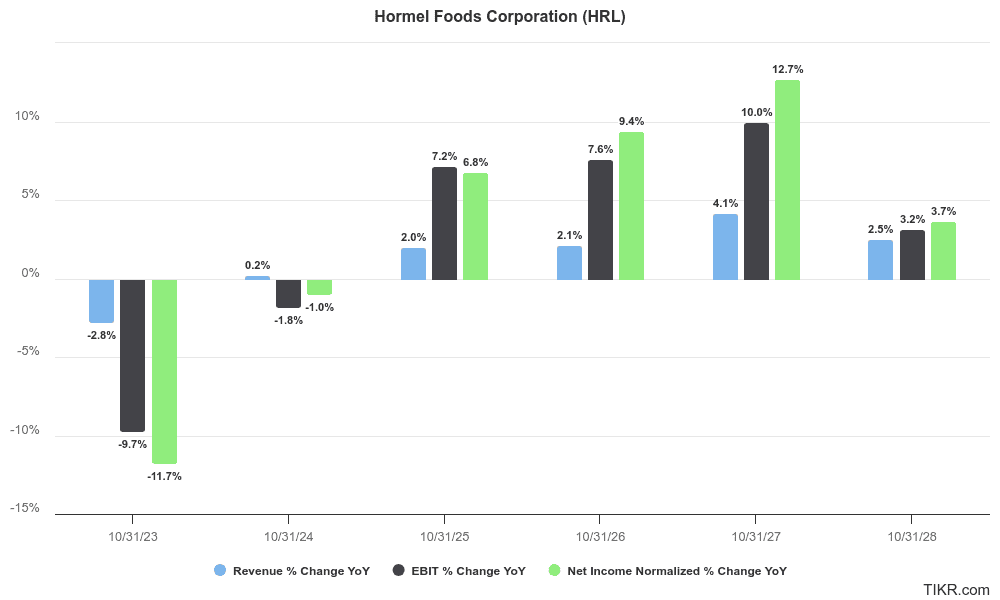

不过,分析师预计荷美尔的前景会稍好一些。分析师预计荷美尔的盈利能力将恢复到以前的水平:

荷美尔公司预测:

分析师预计,荷美尔公司的收入和利润在 2024 年将略有下降, 2025 年及以后收入和利润将 有所增长:

值得注意的 3 年预测数字:

- 收入年复合增长率 1.4

- 营业收入年均复合增长率 4.2

- 净收入5.0% CAGR

值得注意的 5 年预测数字:

- 收入:2.2% CAGR

- 营业收入5.1% CAGR

- 净收入:6.2% CAGR

荷美尔股票预测(简单明了)

荷美尔是一家增长缓慢的公司,分析师预计该公司将继续缓慢增长。

预计 2024 年后利润会有不错的增长,但收入几乎不会增长。

每股收益的增长对于推动股东回报非常重要。但我认为,从长远来看,收入增长更为重要。如果一家公司的收入一直没有增长,那么它的盈利增长也是有限的。

因此,霍梅尔公司的增长得分和预测得分都很 低 ,尽管该公司的盈利预计在 2024 年后将迅速增长。

荷美尔是一家优质企业吗?

你可能经常听到有人说某家公司拥有优质的商业模式。

但这究竟是什么意思呢?

一般来说,这意味着一家公司的利润很高。这就向投资者发出了一个信号,即该公司很可能在为一个尚未开发的市场提供服务,这使得该公司更容易获得高额的股东回报。

要看一家公司是否拥有高质量的商业模式,我们喜欢查看公司的以下指标:

- ROIC(投资资本回报率)

- 毛利率

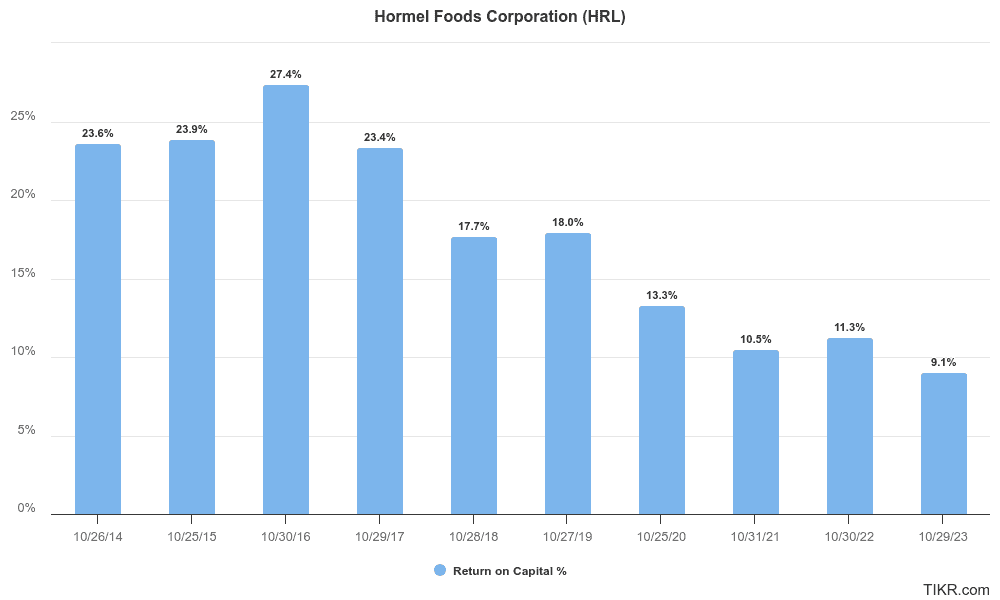

许多投资者认为,投资资本回报率(ROIC)是衡量盈利能力的圣杯,因为它衡量的是公司从投入业务的总资本中获得的总回报。

计算公式是用公司的税后净营业利润除以公司的总投资资本,后者是债务和股本的总和。

荷美尔的资本回报率在过去 5 年中有所下降,从 2018 年的 17.7% 下降到最近一个财年的仅 9.1%。这可不是什么好事:

我们最理想的状态是看到像荷美尔这样的公司实现 20% 的资本回报率,才能真正成为一只令人兴奋的股票。不过,一些投资者可能会认为持续两位数的资本回报率令人印象深刻。

过去几年中,该公司的 ROIC 一直徘徊在 10%左右,这不禁让人怀疑荷美尔是否正面临着更多的竞争,因为它无法维持过去的盈利能力。

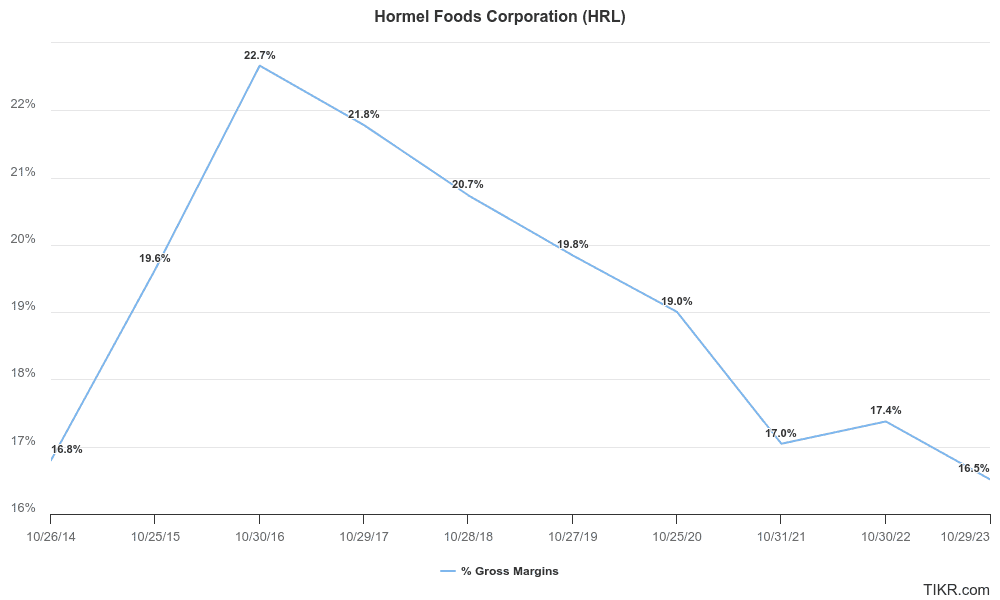

毛利率

荷美尔的投资回报率下降说明该公司面临着竞争加剧或产品无法溢价的问题。

荷美尔的毛利率也说明了类似的问题。

毛利率衡量的是公司支付销售成本(COGS)后剩余收入的百分比,即与创造和提供产品或服务直接相关的材料和服务成本。

毛利率低的公司一般是在商品化的行业中经营,而毛利率高的企业则可以轻松地以远高于生产成本的价格出售产品。

荷美尔的毛利率从 2018 年的 20.7% 下降到过去 12 个月的 16.8%。这也不是什么好事:

荷美尔的毛利率在下降,这意味着该公司的产品可能正变得越来越商品化,或者该公司根本无法将成本上涨转嫁给客户。

顺便提一句,16.5% 的毛利率相当低。我们希望看到毛利率至少达到 30%的公司,但理想的情况是毛利率达到 50%或更高。显然,并非所有公司都能达到 50%甚至 30% 的毛利率,但 16.5% 的毛利率已经相当低了。

荷美尔财力雄厚

幸运的是,荷美尔拥有强大的财务安全性,这也是我们在分析任何股票时所看重的。

该公司的净债务/息税折旧摊销前利润(EBITDA)为1.78倍。我们喜欢看到低于 3 倍的数值,因为这表明企业没有太多债务。

此外,荷美尔的利息保障比率为 14.4 倍。这是一个非常健康的比率(超过 3 倍就很不错了),表明该公司用营业利润支付利息支出不会有任何问题。

荷美尔的债务数额合理,可以轻松支付债务利息。

荷美尔是好的分红股票吗?

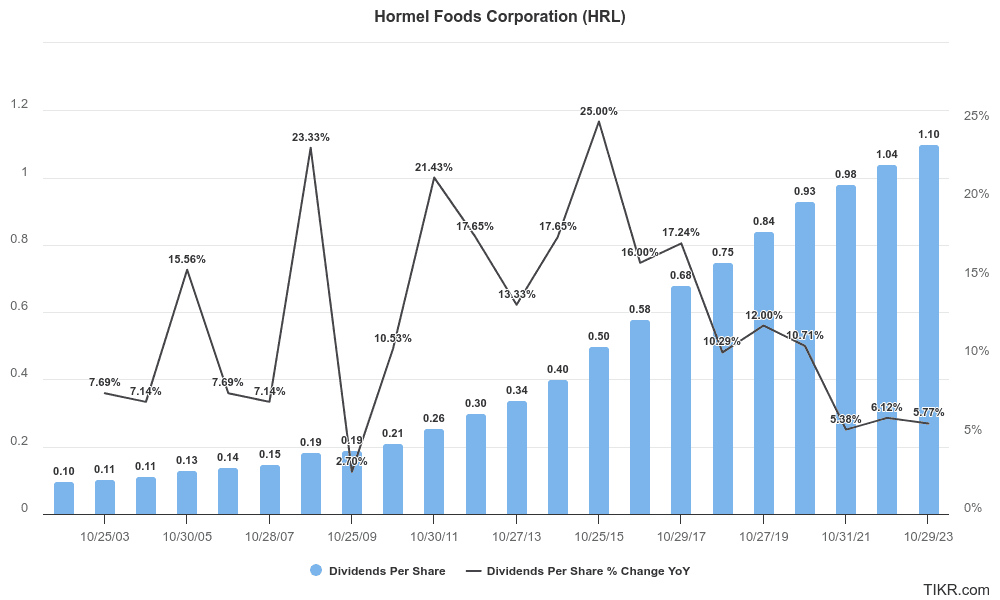

荷美尔的分红记录令人印象深刻。公司已经连续 58 年为股东分红,成为股息王。

目前只有 53 家公司是红利王,所以这是件大事。

荷美尔目前的股息率为 3.5%,远高于 2.3% 的 5 年平均股息率:

可以看出,在过去 5 年中,荷美尔的年度股息增长率为中个位数到低两位数:

一般来说,股息投资者会寻找那些支付高股息,同时股息每年还在增长的公司。

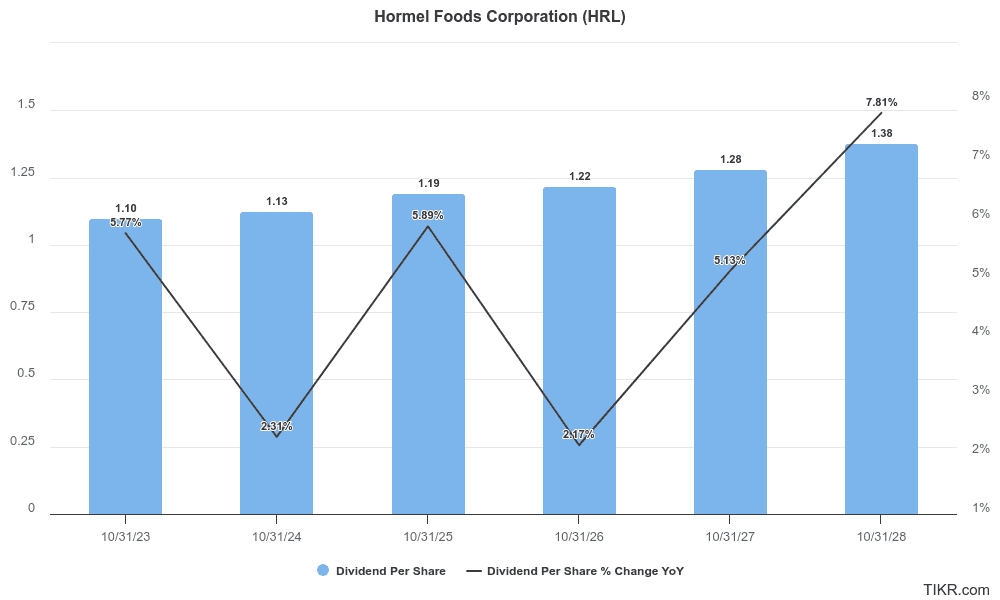

分析师预计荷美尔公司的股息将继续增长。

荷美尔的股息增长率是多少?

分析师预计荷美尔未来 5 年的股息年复合增长率为 4.6%:

有时,具有长期股息记录的公司股息增长过快,被迫减少或削减股息,因为它们向投资者支付的收益太多了。

这就是我们检查股票派息率的原因。我们要确保像荷美尔(Hormel)这样支付股息的公司能够在未来数年内舒舒服服地增加对股东的股息支付。

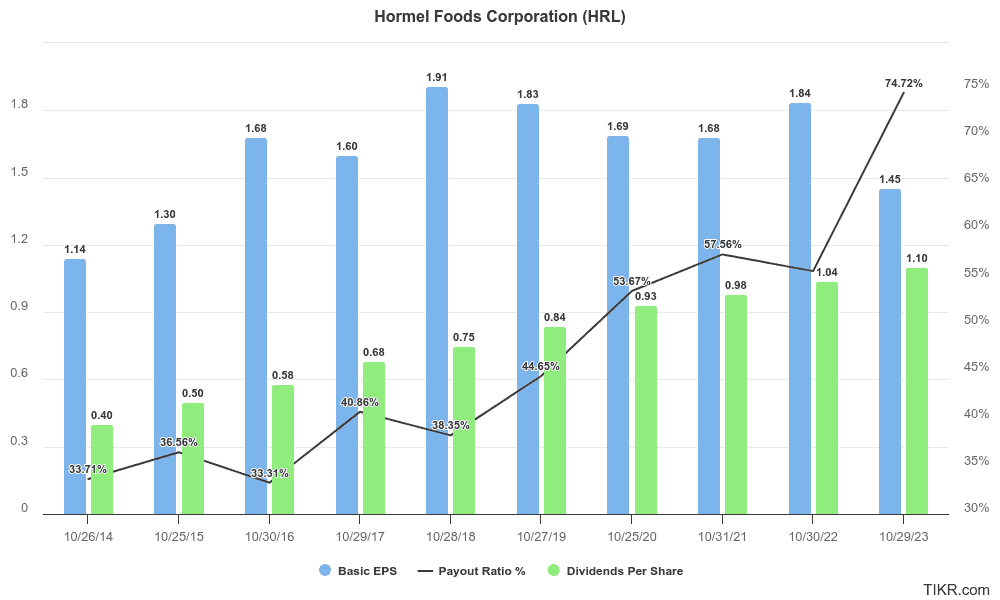

荷美尔的派息率在过去 5 年中稳步上升,从 2019 年的 44.7% 上升到过去 12 个月的 78.9%。这有点令人担忧:

我们通常希望公司的派息率低于 70%,因此,长期派息率达到 78.9% 有点令人担忧。

荷美尔的股息前景(通俗易懂)

荷美尔的股息不错。它在不断增长,而且很可能不会被削减或减少。

荷美尔是世界上股息记录最好的公司之一,已经连续 58 年增加股息。它目前的股息率为 3.5%。

分析师预计,未来 5 年的股息年复合增长率将达到 4.6%,这很好,因为这会增加股东回报。

尽管该公司的派息率有点高,过去 12 个月为 78.9%,但我们认为股息很可能不会减少或削减。预计荷美尔的盈利在 2025 年及以后还会增长,因此盈利增长将有助于降低派息率。

荷美尔公司的价值被低估了吗?

归根结底,荷美尔是食品行业的巨头,也是股息王。因此,如果这只股票的价值被低估,也许值得你关注。

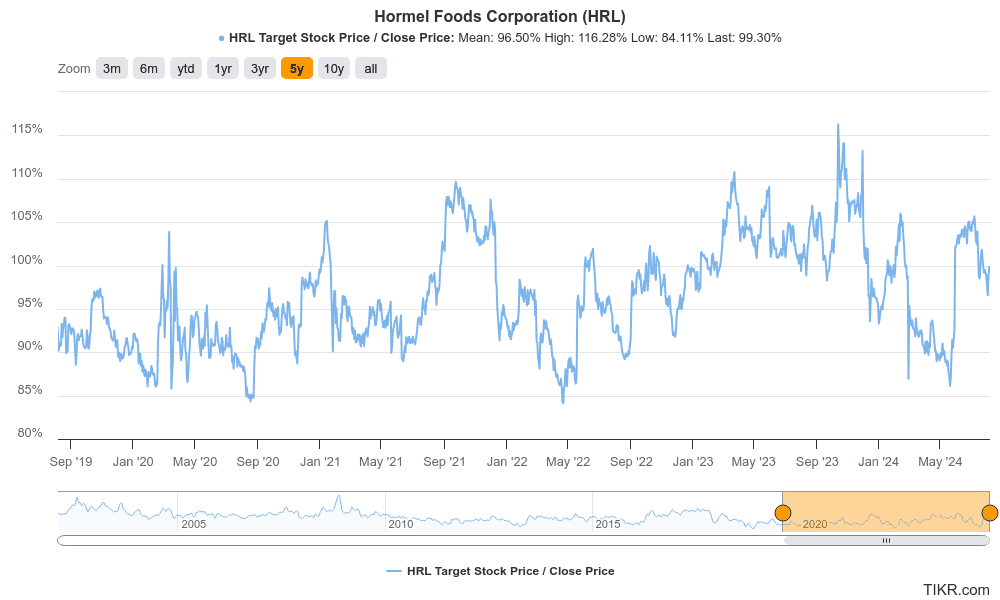

目前,分析师 一致认为荷美尔的目标股价为 31.75 美元。荷美尔 目前的股价约为每股 32 美元, 因此分析师认为 该股的估值 相当合理。估值合理。

我们汇总了华尔街卖方分析师的一致预期,因此这些预期是由真人做出的。当然,分析师的估计经常出错,但查看分析师的估计仍然是了解一只股票是否被低估的一个好的开始。

下图显示了过去 5 年中分析师的目标股价与实际股价的对比。只要该线超过 100%,分析师就认为该股价值被低估了:

从图中可以明显看出,分析师认为荷美尔目前的股价(32 美元/股)并没有太大的上涨空间。

不过,你可能会想

"也许这只股票的价值被低估了,因为荷美尔的股价接近 5 年来的最低点?

为此,我们来看看该公司的新台币市盈率。该比率用公司当前股价除以分析师对未来 12 个月 每股收益的一致预期。

荷美尔目前的市盈率比 5 年平均新台币市盈率低 19.2%。这表明,HRL 的价值可能被略微低估:

可以看出,荷美尔的市盈率接近 5 年来的低点。

这并不一定意味着股价被低估,因为荷美尔的盈利和利润率在过去 5 年中也有所下降。

但如果荷美尔能在 2025 年推动增长,那么如果你对该公司感兴趣,现在可能是重新审视该股的有趣时机。

启示

荷美尔是一家股息王公司,股价接近 5 年低点,但分析师认为该股 32 美元/股的估值相当合理。

该公司多年来盈利能力不断下降,但如果荷美尔在 2025 年及以后实现收入和盈利增长,该股可能会反弹。

TIKR 终端提供有关 $HRL 和其他 100,000 多只股票的行业领先的财务数据。

因此,如果您想为自己的投资组合分析和寻找最佳股票,您一定要使用 TIKR。

TIKR 为您这样的个人投资者提供一个简单的平台,提供机构质量的研究。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。 我们根据 TIKR Terminal 的投资数据和分析师的估计创建内容。我们旨在提供信息丰富、引人入胜的分析,帮助个人做出自己的投资决策。TIKR 和我们的作者均不持有本文提及的股票的任何头寸。感谢您的阅读,祝您投资愉快!