超微计算机公司(纳斯达克股票代码:SMCI)是市场上最热门的人工智能硬件公司之一。在经历了大幅上涨之后,该公司目前的股价接近 45 美元/股,远低于其高点,但仍受到人工智能优化服务器强劲需求的支撑。

最近几周,超微公司开始批量出货英伟达™(NVIDIA®)Blackwell Ultra系统和机架规模的人工智能解决方案,为客户提供经过预先验证、即插即用的基础设施,可以从单个机架扩展到整个数据中心。这些新系统专为多模态人工智能、实时推理和高级培训等前沿工作负载而设计。

快速的收入增长、清白的资产负债表和激增的基础设施支出,激发了投资者的兴趣。但是,由于利润仍然微薄,而且来自大型竞争对手的竞争愈演愈烈,分析师们似乎对下一步的发展存在分歧。

本文探讨了华尔街分析师认为 SMCI 到 2028 年的走势。我们汇总了共识目标、增长预测和估值模型,以了解该股可能的发展轨迹。这些数据反映了当前分析师的预期,并非 TIKR 自己的预测。

解锁我们的免费报告:分析师认为价值被低估的 5 家人工智能复合型企业,随着人工智能应用的加速,它们可能在数年内实现超额收益(注册 TIKR,免费) >>>

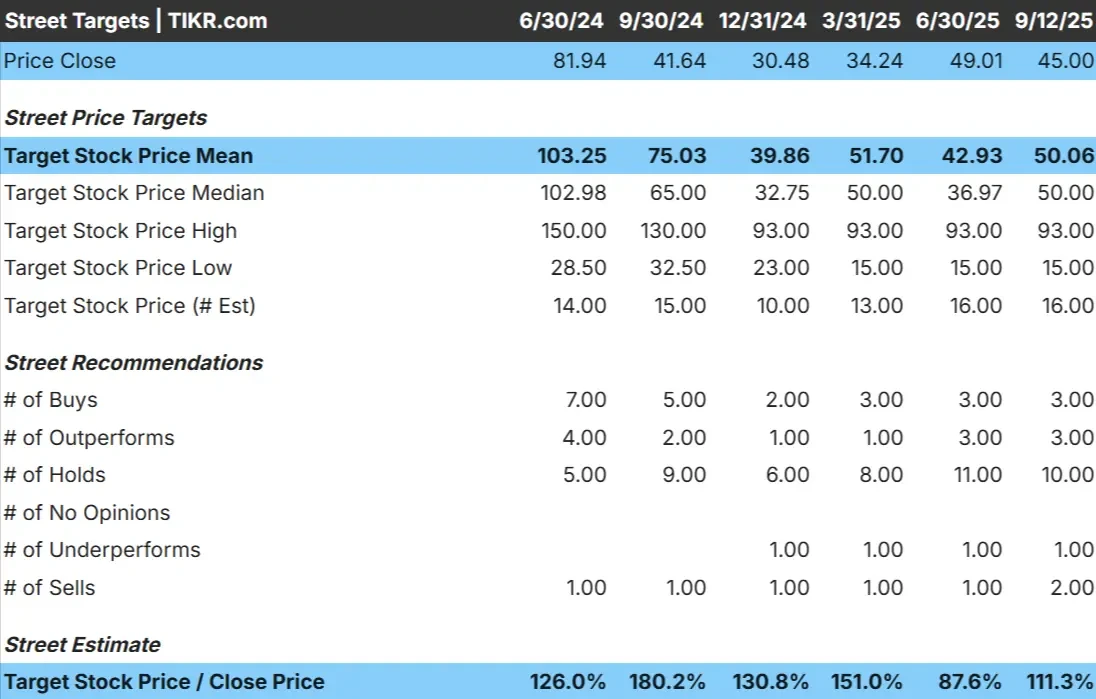

分析师目标价认为SMCI价值被低估

SMCI 目前的股价约为 45 美元/股。分析师的平均目标价接近 103 美元/股,这意味着大约有 +126% 的上涨空间。预测显示了较大的差异,反映了不同的情绪:

- 最高预期:~150 美元/股

- 低估:~29 美元/股

- 目标中值:~103 美元/股

- 评级:混合买入、持有和少量卖出

看起来,分析师们认为该公司有强劲上涨的潜力,但目标值范围之广表明其信心不足。对投资者来说,关键是预期高度不确定,股价可能会大幅波动,这取决于人工智能服务器的需求和执行情况。

查看分析师对 SMCI 的增长预测和目标价(免费!) >>>

SMCI:增长前景和估值

公司的基本面看起来仍然稳健,但并非没有风险:

- 未来两年收入年增长率约为 30

- 息税前利润率接近 6%,成本压力空间不大

- 股价约为远期收益的 17 倍,看起来合理但并不便宜

- 根据分析师的平均估计,TIKR 的指导估值模型显示,到 2028 年,每股约为 74 美元

- 这意味着约 64% 的上升空间,或约 19% 的年回报率

这些数字表明,如果人工智能基础设施支出保持强劲,SMCI 将继续保持复合增长。对投资者来说,相对于增长而言,估值看起来是合理的,而不是大幅贴水。上涨可能取决于该公司能否保持快速的收入增长,同时随着时间的推移扩大盈利能力。

使用 TIKR(免费)在 60 秒内对 SMCI 等股票进行估值 >>>

是什么推动了乐观情绪?

随着人工智能基础设施需求的加速增长,SMCI 已成功捕捉到强劲的增长势头。GPU优化服务器的订单正在迅速增加,从而创造了一个似乎与十年来最大的技术主题之一紧密相连的收入流。超大规模企业和企业的全球需求仍然是主要驱动力,数据中心支出在短期内没有放缓的迹象。

除此之外,SMCI 的产品灵活性也是其竞争优势所在。该公司可以快速设计和交付定制的服务器解决方案,这有助于它在与规模较大但行动迟缓的竞争对手竞争时赢得合同。这些因素再加上其良好的资产负债表和收入快速增长的历史,有助于解释为什么大牛们相信 SMCI 能够在人工智能硬件市场保持良好的发展势头。

这些趋势让人相信,SMCI 可能会随着人工智能的采用而继续增长,从而支持了这样一种观点,即如果执行力保持强劲,目前的估值仍有上升空间。对于投资者来说,这使得 SMCI 成为一种有吸引力但仍有风险的方式,可以在人工智能增长的基础设施方面发挥作用。

熊市案例:利润率和竞争

尽管有这些利好因素,但 SMCI 薄利多销的问题仍然令人担忧。SMCI 的息税前利润率接近 6%,即使成本略有增加或面临定价压力,也会严重影响利润。来自戴尔和惠普等大型企业的竞争也很激烈,因为这些公司正在投入巨资,以确保其在人工智能服务器市场的份额。

另一个风险是,硬件周期往往是繁荣与萧条并存。如果当前的人工智能投资浪潮过后需求降温,SMCI 的盈利可能会大幅下滑。由于分析师的目标已经假定了健康的执行力,任何增长或盈利能力的下滑都可能导致重新评级。

熊市的情况是,SMCI 的估值反映了较高的预期,但其基本面几乎没有出错的余地。对于投资者来说,这意味着如果需求证明不那么持久,或者竞争侵蚀了利润率,SMCI 的回报可能远低于看涨的说法。

2028 年展望:SMCI 价值几何?

根据目前的预测,到 2028 年,SMCI 的交易价格可能会达到每股 74 美元。这将意味着约 64% 的上涨空间,或约 19.2% 的年化回报率。该情景假设收入持续两位数增长,人工智能驱动的基础设施需求稳定。

虽然这将代表强劲的业绩表现,但前景已经包含了相当程度的乐观情绪。要想实现较高的回报率,SMCI 可能需要在利润率方面表现出色,从更大的竞争对手那里赢得份额,或者维持需求的时间比许多人预期的要长。否则,收益可能会比较微薄。

对投资者来说,SMCI 看起来是人工智能硬件领域潜在的长期复合型企业,但通往超额回报的道路可能取决于该公司能否超越目前已经很高的预期。

华尔街忽视的具有巨大上升空间的人工智能复合型企业

人人都想从人工智能中套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合型公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之选。