Snowflake Inc.(纽约证券交易所股票代码:SNOW)已成为市场密切关注的成长故事之一。经过强劲反弹,该公司股价目前接近每股 224 美元,几乎是去年低点的两倍。数据基础设施需求的上升、人工智能应用的增长以及企业用量的扩大推动了该股的反弹。但是,由于盈利能力仍然遥遥无期,估值看起来也很昂贵,分析师们对接下来的走势似乎存在分歧。

最近,Snowflake 公布的收入同比增长超过 30%,超过了华尔街的预期,显示了其基于消费的模式的优势。该公司还宣布推出旨在加快分析性能的新型计算引擎,此举凸显了其在数据和人工智能基础设施竞赛中保持领先的决心。这些更新使 Snowflake 再次成为投资者关注的焦点,他们正在权衡这一势头能否持续下去。

本文探讨了华尔街分析师认为雪花公司到 2028 年的股价走势。我们汇集了共识目标、增长预测和估值模型,勾勒出该股票可能的发展轨迹。这些数据反映了当前分析师的预期,并非 TIKR 自己的预测。

解锁我们的免费报告:分析师认为价值被低估的 5 家人工智能复合企业,随着人工智能的加速应用,它们可能在数年内实现超额收益(注册 TIKR,免费) >>>

分析师目标价显示有小幅上涨空间

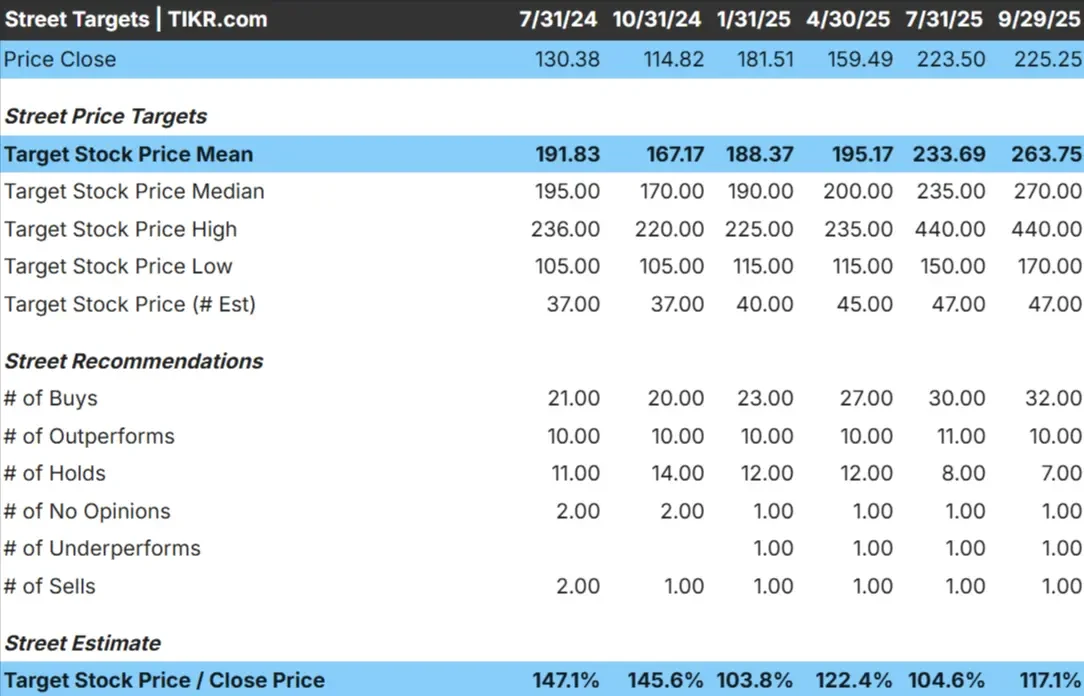

目前,Snowflake 的交易价格约为 224 美元/股。分析师的平均目标价为 264 美元/股,这意味着约 18% 的上涨空间。预测显示了较大的差异,反映了不同的情绪:

- 最高估计:~440 美元/股

- 低估:~170 美元/股

- 目标中值:~270 美元/股

- 评级:大部分买入,部分持有,少数卖出

分析师们似乎看到了一些上涨空间,但目标范围之广表明信心不足。我们的结论是,市场的预期已经很高,雪花公司可能需要提供比预期更强劲的业绩,才能有意义地超越目前的水平。

对于投资者来说,这意味着潜在的上升空间是存在的,但可能会伴随着相当大的波动。目标价格显示了乐观情绪,但也凸显了雪花公司能否达到或超过华尔街高增长假设的不确定性。

查看分析师对 Snowflake 的增长预测和目标价格(免费!) >>>

雪花增长前景和估值

公司的预测显示了增长潜力和很高的期望值:

- 预计到 2028 年,收入年增长率为 24.9

- 运营利润率预计将提高至 12.7

- 股票交易的远期市盈率为 115 倍,低得多

- 根据分析师的平均估计,TIKR 的指导估值模型显示,到 2028 年,目标值为每股 308 美元

- 这意味着未来 2.3 年的总回报率为 36%,年化回报率约为 14%。

对于投资者来说,如果雪花公司能不断扩大收入规模并实现盈利,这一预测将凸显上升空间。但是,高倍数意味着容错的余地很小,如果执行不力,结果可能会很不稳定。

使用 TIKR(免费),在短短 60 秒内对 Snowflake 等股票进行估值 >>>

是什么推动了乐观情绪?

即使在更广泛的软件市场放缓的情况下,Snowflake 仍在持续增长。企业正在扩大其数据平台的使用范围,该平台允许企业跨多个云统一和分析工作负载。这使得 Snowflake 成为人工智能应用加速的关键参与者,因为大规模数据管理对于训练和部署模型至关重要。

另一个令人乐观的因素来自客户粘性。基于使用量的定价鼓励企业逐步扩大支出规模,而经常性收入则提供了可见性。再加上强劲的毛利率和极少的债务,这些因素有助于解释为什么许多投资者认为 Snowflake 可以保持其优质地位。

这些因素让人相信,即使在竞争激烈的市场中,Snowflake 也能随着时间的推移不断扩大盈利能力,并证明其估值溢价是合理的。对投资者来说,这表明 Snowflake 可以保持在数据基础设施领域的领先地位,尽管这在很大程度上取决于执行力。

熊案例:盈利与竞争

尽管有这些积极因素,但与大多数同行相比,Snowflake 的估值显得很高。该股的远期收益约为 168 倍,已经为强劲增长定价。如果收入放缓或盈利能力需要更长的时间才能实现,该股可能会面临压力。

竞争是另一个风险。亚马逊、微软和谷歌正在大力投资自己的云数据平台。如果它们抢占市场份额或压低价格,Snowflake 的增长就会受到挑战。

看跌的理由是,Snowflake 的估值假定了近乎完美的执行力。如果利润扩张滞后或客户增长放缓,该股可能面临大幅重估。对投资者来说,这意味着如果预期落空,下跌风险就会很大,因此这只股票需要坚定的信念和对挫折的承受力。

2028 年展望:雪花能值多少钱?

根据分析师的平均估计,TIKR 的指导估值模型显示,到 2028 年,Snowflake 的交易价格可能接近 308 美元/股。这将比目前的水平上涨约 36%,年化回报率约为 14%。

虽然这将标志着强劲的业绩表现,但这种情况已经反映出相当程度的乐观。要实现更大的增长,雪花公司可能需要加快盈利速度,从更快的人工智能应用中获益,或者超预期地扩大客户群。如果做不到这一点,收益可能会稳健但不稳定。

雪花公司看起来是一个长期增长的故事,但获得超额回报的途径可能取决于该公司能否超越目前已经很高的预期。投资者可能会看到长期持有的价值,但短期波动可能会考验耐心。

被华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想从人工智能中获利。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等从人工智能中获益的知名企业时,真正的机会可能在人工智能应用层。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家被低估的复合型企业,分析师认为,随着人工智能应用的加速,这些企业可能会在数年内取得优异的业绩。

在报告中,您会发现

- 企业已将人工智能转化为收入和盈利增长

- 尽管分析师预测强劲,但股票交易仍低于公允价值

- 大多数投资者从未考虑过的独特选择

如果你想抓住下一波人工智能的赢家,这份报告是你的必读书。