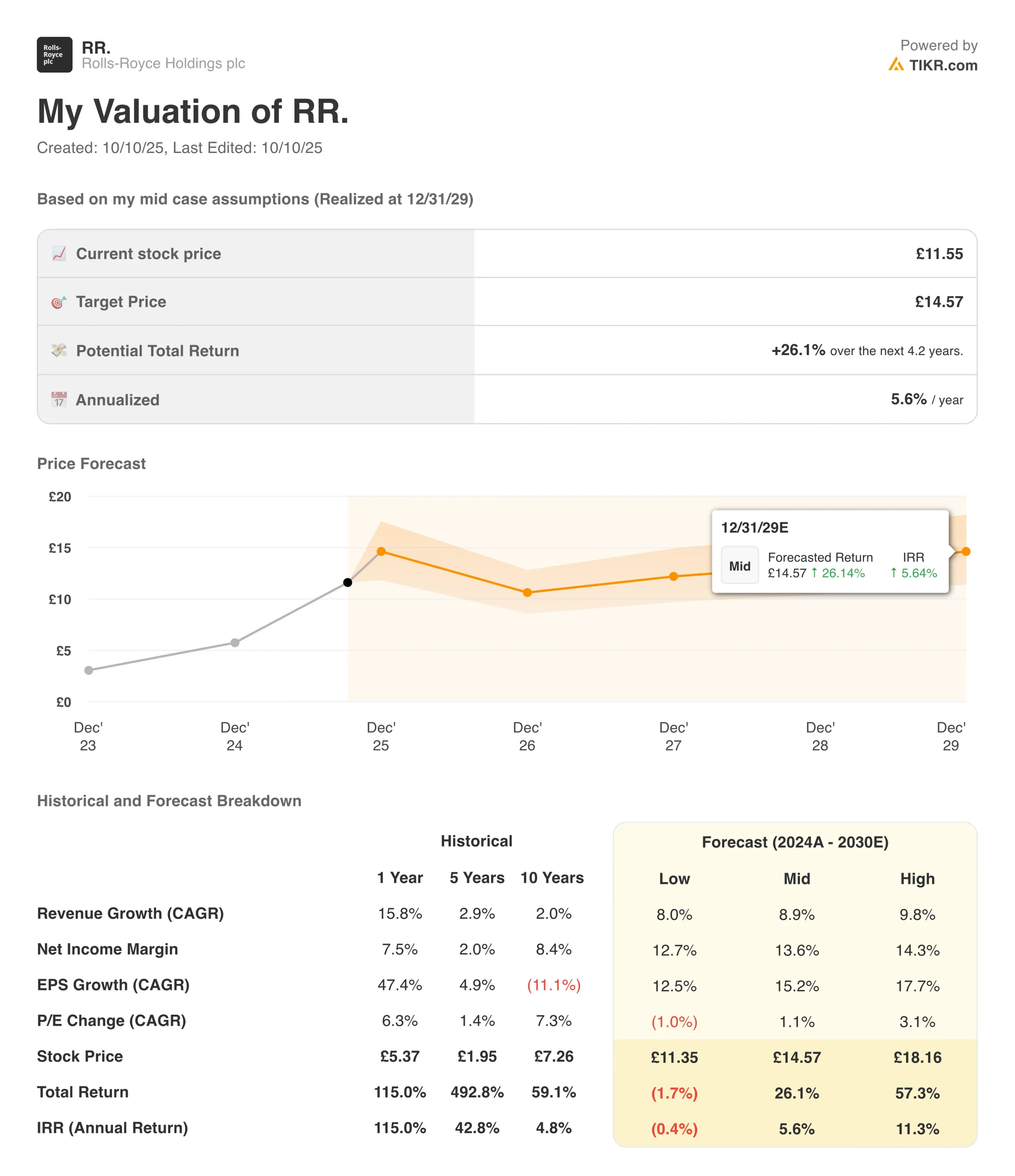

劳斯莱斯控股公司(Rolls-Royce Holdings plc,简称 RR.)在 2025 年重新成为富时 100 指数中表现突出的公司之一,今年迄今股价上涨了近 96%。公司在首席执行官 Tufan Erginbilgiç 的领导下不断转型,在经历了多年的波动之后,继续重塑资产负债表和运营模式。强有力的成本约束、售后市场盈利能力的提高以及新的增效措施,帮助投资者恢复了对这家曾经是重组头条新闻代名词的企业的信心。

解锁我们的免费报告:分析师认为价值被低估的 5 家人工智能复合材料企业,随着人工智能的加速应用,它们将在数年内实现超额收益(注册 TIKR,免费) >>>

2025年上半年发生了决定性的转变。收入从去年同期的81.8亿英镑增至90.6亿英镑,基本营业利润跃升51%,达到17.3亿英镑。这意味着营业利润率达到了 19.1%,与 2024 年上半年的 14% 相比有了大幅提高,因为公司在削减成本、提高生产率和定价方面的努力开始取得成效。自由现金流达到 15.8 亿英镑,足以支付股息,并支持正在进行的 10 亿英镑股票回购计划。

罗尔斯-罗伊斯公司的全年业绩指导也相应提高:管理层目前预计基本营业利润为 31 亿至 32 亿英镑,自由现金流为 30 亿至 31 亿英镑。截至 2025 年 6 月,公司的净现金为 10.8 亿英镑,而 12 个月前还是净负债,公司显然已经进入了一个新的财务时代。

公司概况

罗尔斯-罗伊斯公司成立于 1906 年,是复杂动力和推进系统领域的全球领导者。集团通过三个主要部门运营:民用航空、国防和动力系统。民用部门为空客 A350 和波音 787 等远程飞机生产喷气发动机并提供服务,而国防部门则为军用运输机和作战飞机提供动力,动力系统部门则专注于分布式能源和数据中心发动机。

公司还通过罗尔斯-罗伊斯 SMR(其小型模块化核反应堆合资企业)在英国能源转型中发挥着关键作用,该公司最近晋升为英国政府民用核项目的首选供应商。这些多元化的努力,加上售后市场合同业绩的改善,正在帮助劳斯莱斯从一个周期性的航空航天供应商发展成为一个更可预测、更能产生现金的工业企业。

财务故事:劳斯莱斯

2025 年上半年的业绩突显了各部门取得的卓越进展。在民用航空航天和动力系统强劲增长的支撑下,收入同比增长11%,达到90.6亿英镑。营业利润增至 17.3 亿英镑,利润率升至 19.1%,为公司十多年来的最高水平。

| 指标 | 时期 | 价值 | 同比变化 | 评论 |

|---|---|---|---|---|

| 收入 | H1 2025 | 90.6亿英镑 | +10.7% | 得益于民用航空和动力系统的强劲增长 |

| 相关营业利润 | H1 2025 | 17.3亿英镑 | +51% | 成本节约和售后市场销量增加带来利润率增长 |

| 营业利润率 | H1 2025 | 19.1% | +5.1 个百分点 | 十年来最高的利润率水平 |

| 税前利润 | H1 2025 | 16.9 亿英镑 | +63% | 反映出经营业绩的改善和外汇翘尾因素 |

| 基本每股收益 | H1 2025 | 15.74 p | +76% | 得益于盈利能力增强和财务成本降低 |

| 自由现金流 | H1 2025 | 15.8 亿英镑 | +36% | 受长期租赁服务协议流入增加和运营资本改善的推动 |

| 资本回报率 | H1 2025 | 16.9% | +3.1 个百分点 | 反映出更高的效率和资产利用率 |

| 净现金状况 | 2025 年 6 月 30 日 | 10.8亿英镑 | 与 2024 财年的 4.8 亿英镑相比 | 从净债务过渡到正现金状况 |

| 2025 财年指导 | - | 营业利润 31 - 32 亿英镑;FCF 30 - 31 亿英镑 | 与之前的28亿英镑目标相比↑ | 因民用航空利润率持续走强而上调 |

税前利润从 10.4 亿英镑增至 16.9 亿英镑,每股基本收益几乎翻了一番,达到 15.74 便士。自由现金流激增至 15.8 亿英镑,主要得益于更高的 LTSA(长期服务协议)贡献和发动机飞行小时回收率的提高,目前已达到 2019 年水平的 109%。资本回报率从 13.8% 提高到 16.9%,反映了利润率的扩大和资产的优化。

凭借10.8亿英镑的净现金和85亿英镑的流动资金,罗尔斯-罗伊斯现在享有财务灵活性,可以在不影响资产负债表弹性的情况下维持股息、回购股票以及为SMR计划等资本项目提供资金。

1. 利润扩张和运营效率

恢复利润率是劳斯莱斯扭亏为盈的核心。在售后市场组合和定价能力改善的推动下,集团最大的部门民用航空航天部门的营业利润率从一年前的 18.0% 上升到 24.9%。国防业务的利润率稳定在 15.4%,而电力系统受益于能源和政府市场的强劲需求,利润率从 10.3%增至 15.3%。

管理层将这些收益归功于提高生产率的举措和供应链成本控制的改善。即使零部件和劳动力的通胀依然存在,但提高效率的计划正在减轻价格压力。投资者将密切关注随着 2026 年新产量的增加,利润率能否保持在 20% 以上。

2.自由现金流和资产负债表实力

自由现金流仍然是劳斯莱斯投资理念的基石。2025 年上半年实现的 15.8 亿英镑现金流彰显了公司新发现的财务纪律和长期服务合同的优势。仅民用航空航天业务就贡献了 4.72 亿英镑的长期服务合同资产负债表增长,而持续的营运资本正常化支持了更强劲的现金转换。

截至年中,公司债务总额为 35 亿英镑,但现金及等价物为 60 亿英镑,净现金为 10.8 亿英镑,与 2024 年年末的 4.75 亿英镑相比,实现了全面扭亏为盈。这种稳定性使劳斯莱斯能够支付 4.5 便士的中期股息,并通过回购向股东返还 4 亿英镑,计划在年底前完成全部 10 亿英镑的回购。

使用 TIKR 的新估值模型在 60 秒内对股票进行估值(免费) >>> 3.

3.战略增长与下一篇章

除了财务上的反弹,劳斯莱斯还在进行长期投资。该公司的 SMR(小型模块化反应堆)计划正在获得监管部门的认可,管理层的目标是到 2030 年实现盈利和正自由现金流。在民用航空航天领域,新的售后市场合同正在以更高的经常性利润率进行构建,而防务部门的定位是抓住北约和印度洋-太平洋地区不断增长的支出。

数据中心和政府客户对动力系统的需求持续强劲,使其成为罗尔斯-罗伊斯最可靠的增长支柱之一。这些因素共同表明,如果执行力保持一致,公司的中期目标--36亿至39亿英镑的基本利润和42亿至45亿英镑的自由现金流--在未来两年内是可以实现的。

TIKR 的启示

罗尔斯-罗伊斯公司 2025 年的业绩证明,其多年的转型正在取得实际成果。该公司正在创造可持续的利润、扩大利润率、增强资产负债表,其速度甚至超过了乐观的预测。投资者的情绪也随之高涨:今年以来,罗尔斯-罗伊斯的股价几乎翻了一番,重新成为富时 100 指数中最受关注的复苏股之一。

不过,估值风险正在显现。2025 年,罗尔斯-罗伊斯的股价上涨了近 100%,远期市盈率超过 18 倍,近期的乐观情绪似乎已被定价。SMR开发、国防增长和长周期现金生成方面的持续进展将决定罗尔斯-罗伊斯公司能否在2026年保持这一发展轨迹。

您应该买入、卖出还是持有劳斯莱斯?

罗尔斯-罗伊斯公司的财务数据显示,该公司不仅已经稳定下来,而且正在蓬勃发展。收入和利润增长远远超过历史平均水平,现金流稳健,资本回报率不断提高。集团资产负债表的增强为股东回报和战略项目再投资提供了灵活性。

然而,投资者应该降低预期。该公司的扭亏势头令人印象深刻,但其估值已经扣除了 2025 年的大部分上升空间。SMR等大型项目的执行风险,以及持续的供应链压力,可能会限制2026年的利润扩张。

罗尔斯-罗伊斯公司仍然是一个引人注目的长期工业转型故事,但在如此强劲的涨势之后,投资者的最佳做法可能是持有现有仓位,并关注2025财年的业绩,以寻找持续的自由现金流迹象。

使用 TIKR 强大的新估值模型快速评估任何股票的价值(免费!) >>>

华尔街忽视的具有巨大上升空间的人工智能复合型企业

人人都想利用人工智能套现。但是,当人们追逐英伟达(NVIDIA)、AMD或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,那里有少数几家复合公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格仍低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能风口,本报告是您的必读之选。

单击此处注册 TIKR,立即免费获取 TIKR 的 5 AI 复合型企业报告。

寻找新机遇?

- 查看哪些 股票 亿万富翁投资者正在购买的股票 这样 您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!