高通公司(NASDAQ:QCOM)是全球领先的移动芯片供应商之一,其产品广泛应用于智能手机、嵌入式系统和联网设备。虽然该公司股价表现良好,但与过去相比,增长速度已经放缓,分析师们对该公司的未来似乎看法不一。

在本文中,我们将探讨华尔街对高通公司2027年发展前景的看法。我们汇编了共识目标、估值假设和近期业绩趋势,让您了解该股可能的表现。这些数字反映了当前的分析师模型,并非 TIKR 预测。

免费报告:分析师认为价值被低估的 5 种人工智能化合物,由于人工智能的加速应用,它们在未来几年的表现可能会更加出色(加入 TIKR)。

分析师的目标价格显示出温和的上升趋势。

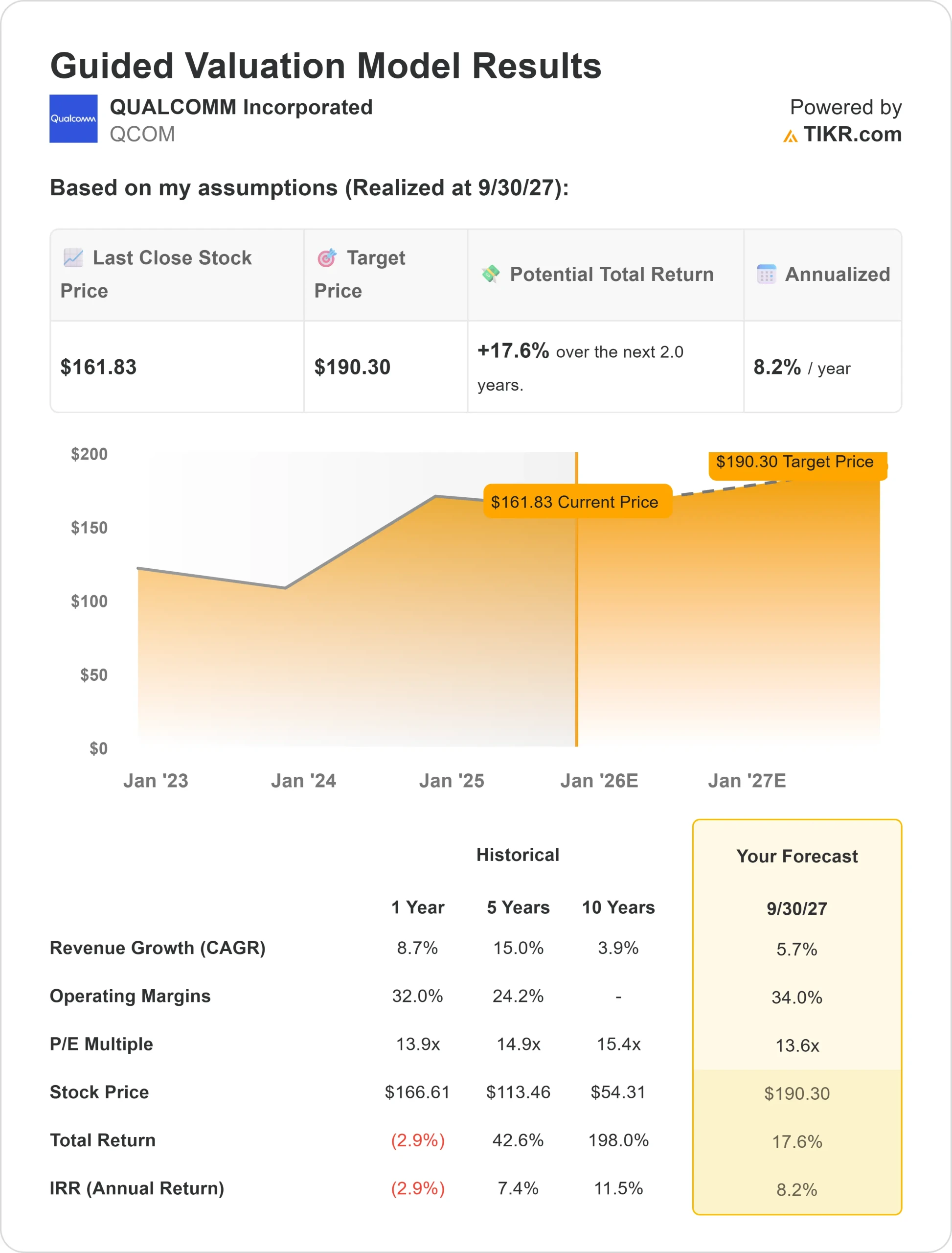

高通公司目前的股价约为每股 162 美元。分析师的平均目标价约为 178 美元,意味着潜在的上涨空间约为 10%。各种预测大相径庭,表明投资者持有不同的观点:

- 最大预期价值:~225 美元/股

- 低估算:~140 美元/周

- 目标中值:~175 美元/股

- 细目:12 项购买、5 项超支、18 项持股、2 项出售

分析师们仍然认为高通公司有潜力,但鉴于目标价格差距较大,信心似乎不足。归根结底,如果汽车和物联网芯片等新的增长引擎不能真正起飞,高通公司将只能获得微薄的回报。

高通公司:增长前景和估值

公司的基本面并不特别激进,但很稳定:

- 销售增长预测 :到 2027 年的复合年均增长率约为 6

- 运营利润率: ~34

- 股息率:~2.2%,派息率:~33%。

- 当前乘数:未来收入的 ~14 倍

- TIKR 的估值模型假定,到 2027 年,公司股价可达到每股 190 美元,与分析师的平均预期一致。

这相当于总体增长约 18%,年回报率约 8%。对投资者而言,高通公司是一家能产生稳定现金流和股息的稳定企业,而不是快速增长的股票。除非新业务超出预期,否则乐观的前景可能被低估了。

在 TIKR(免费)上查看高通等股票,只需 60 秒 >>。

是什么助长了乐观主义?

高通公司正在进入新的市场,以抵消智能手机需求的下降。汽车芯片、先进的人工智能和5G基础设施是高通公司正在引领的领域。这些行业的规模可能还不及移动通信,但它们提供了巨大的增长机会。

此外,高通公司拥有强劲的资产负债表和稳定的现金流,使其能够继续支付股息和回购股票。这种稳定性增强了高通公司在投资新市场的同时能够继续回报股东的信心。投资者的乐观假设是,这些增长引擎的发展速度将快于预期,从而使高通公司能够获得高回报,高于目前约6%的预期回报率。

裸体档案:智能手机成瘾

尽管高通公司在努力实现多元化,但其收入仍然严重依赖于手机。智能手机市场似乎正在走向成熟,升级周期延长,竞争对手的定价压力挤压了利润空间。如果需求放缓,增长可能会低于预期。

另一个令人担忧的问题是,汽车和人工智能芯片领域竞争对手的迅速崛起可能会限制高通公司在手机领域以外的扩张。投资者面临的风险是,高通公司仍然受制于其增长缓慢的核心业务,这可能会限制股价的上涨潜力,并导致该公司的交易价格低于分析师的预期。

2027 年展望:高通公司值多少钱?

根据分析师的平均预测,到 2027 年,高通公司的股价将达到每股 190 美元。这意味着与当前水平相比将增长约 18%,年回报率约为 8%。这些预测假设销售额每年增长约 6%,运营利润率保持在 34%。

这样的表现虽然不错,但已经包含了足够的稳定性。高通公司要想取得更大的进步,需要加快汽车和人工智能芯片的应用,或者智能手机的需求出现意想不到的回升。否则,回报将保持稳定,但不会引人注目。

对于投资者来说,高通公司的股息回报可靠,增长速度也不高,但能否获得超常回报取决于公司能否超越智能手机领域的增长。

华尔街忽视的人工智能联系有何特别之处?

人人都想从人工智能中赚钱。然而,虽然有些人在寻找从人工智能中获利的最明显的名字,如英伟达(Nvidia)、AMD 和台湾半导体,但真正的机会可能在于人工智能 的应用。

TIKR 发布了一份新的免费报告,介绍了五家价值被低估的公司,分析师预计,由于人工智能的加速应用,这五家公司在未来几年的表现将优于其他公司。

报告包含以下信息

- 企业已经开始利用人工智能来提高销售和利润。

- 尽管分析师们坚持认为,该股的交易价格低于其公允价值。

- 大多数投资者想不到的独特机会

如果您想利用人工智能的下一波浪潮,这份报告是您的必读之书。