Okta 公司(纳斯达克股票代码:OKTA)一直处于波动之中。目前,该公司股价接近 92 美元/股,低于 128 美元的 52 周高点。收入增长放缓、竞争激烈以及过去的执行失误都对业绩造成了影响。与此同时,不断改善的盈利能力、强劲的毛利率以及对身份安全不断增长的需求,都让投资者有理由对其保持兴趣。

最近,Okta 在产品创新和扩张方面加倍努力。在 2025 年的 Oktane 大会上,该公司推出了新的身份安全架构,并发布了跨应用访问(XAA),这是一个开放协议,旨在管理代理到应用和应用到应用的连接。该公司还宣布以约1亿美元的价格收购Axiom Security公司,此举加强了Okta的特权访问管理(PAM)工具,以确保云、SaaS和数据库环境中高风险凭证的安全。这些投资彰显了Okta在人工智能时代拓展平台、捍卫企业身份管理领导地位的决心。

本文探讨了华尔街分析师认为Okta到2028年的发展前景。我们汇总了共识目标、增长预测和估值模型,以了解该股可能的发展轨迹。这些数据反映了当前分析师的预期,并非 TIKR 自己的预测。

解锁我们的免费报告:分析师认为价值被低估的 5 家人工智能复合型企业,随着人工智能的加速应用,它们可能在数年内实现超额收益(注册 TIKR,免费) >>>

分析师目标价显示适度上涨空间

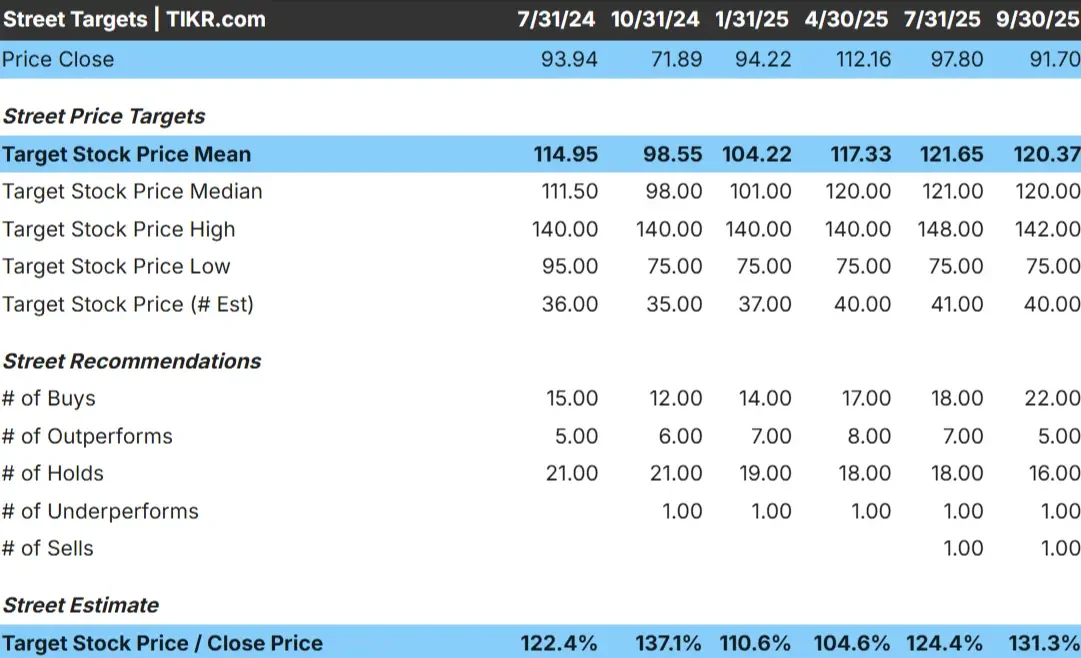

Okta目前的股价约为92美元/股。分析师的平均目标价为 120 美元/股,这意味着大约 31% 的上涨空间。预测差异很大,显示出分析师对公司未来的分歧有多大:

- 最高预期: ~142 美元/股

- 低估:约 75 美元/股

- 目标中值: ~120 美元/股

- 评级:22 票买入,5 票跑赢大盘,16 票持有,1 票卖出

分析师似乎认为还有上涨空间,但信心并不强。一些分析师预计,随着利润率的扩大,Okta 将出现反弹,而另一些分析师则认为增长速度可能继续放缓。我们的结论是,人们的预期仍然不高,Okta 需要持续的执行力才能攀升。

上涨空间是存在的,但该股最好被视为反弹候选股,而不是稳赚不赔的赢家。投资者既要考虑增长潜力,也要考虑进一步受挫的风险。

查看分析师对 Okta 的增长预测和目标价格(免费!) >>>

Okta:增长前景和估值

Okta的财务前景指向稳定增长和不断改善的盈利能力:

- 到 2028 年初,收入预计每年增长约 10

- 运营利润率有望达到 26

- 股票估值约为远期收益的 27 倍

- 根据分析师的平均预期,TIKR 的指导估值模型显示,到 2028 年 1 月,股价将达到约 112 美元/股

- 这意味着总的上升空间约为 22%,年回报率约为 9

这些预测表明,Okta 正在从快速扩张转向可持续增长。盈利能力正在改善,对于一家进入更成熟阶段的公司来说,估值假设看起来也很合理。对于投资者来说,Okta 提供了一个平衡的投资组合,如果它能实现这些预期,将具有适度但持续的回报潜力。

使用 TIKR(免费)在短短 60 秒内对 Okta 等股票进行估值 >>>

是什么推动了乐观情绪?

Okta不断提高的盈利能力和对身份安全的稳定需求使分析师对其复苏故事充满信心。该公司将继续受益于企业客户将多个供应商整合到一个平台的做法,Okta在这一领域已经拥有很高的知名度。

公司最新推出的产品,包括身份安全架构、跨应用访问和对 Axiom Security 的收购,也加强了其在人工智能身份保护和特权访问管理等快速增长领域的地位。这些发展表明,Okta 正在积极适应网络安全的下一阶段,这将支持其长期增长和利润稳定。

对于投资者来说,Okta 在人工智能驱动的安全和平台整合方面的推进,为其提供了一条稳步复合增长的可靠途径,但前提是它必须继续保持良好的执行力。

熊市案例:估值和执行风险

主要的担忧是,Okta 的增长已经放缓,而竞争却愈演愈烈。微软等大型企业继续捆绑身份服务,使Okta难以像以前那样扩大市场份额。

此外,还有一致性问题。公司能否扭亏为盈取决于能否在保持盈利的同时重新实现增长,而这在拥挤的市场中很难取得平衡。如果进展放缓或新产品的采用滞后,市场情绪就会减弱,从而限制上涨潜力。

对于投资者来说,该股的估值已经包含了大部分业绩改善的因素。任何执行上的失误都可能使Okta的复苏比市场预期的时间更长。

2028 年展望:Okta 值多少钱?

根据分析师的平均估计,TIKR的指导估值模型显示,到2028年初,Okta的交易价格可能接近每股112美元。这将意味着与目前的水平相比有大约 22% 的涨幅,或大约 9% 的年化回报。

这种情况假设收入稳步增长,利润率逐步扩大。虽然这将标志着稳健的业绩,但已经反映了相当程度的乐观情绪。要实现更强劲的增长,Okta 可能需要通过更快的客户采用率或更高的运营杠杆来超越预期。

对于投资者来说,Okta 现在看起来是网络安全领域的稳定复合型企业。它可能不会带来巨大的回报,但如果能坚持不懈地执行,就能在一个仍然至关重要的行业中实现适度、可靠的增长。

华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想从人工智能中套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合材料公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之选。