戴尔股票的关键统计数据

- 戴尔股票价格变化:6

- 当前股价:134 美元

- 52 周最高价:148 美元

- 戴尔股票目标价: 142 美元

解锁我们的免费报告:根据华尔街的增长预期,5家价值被低估的复合型企业具有上升空间,可带来跑赢市场的回报(注册 TIKR,免费) >>>

发生了什么?

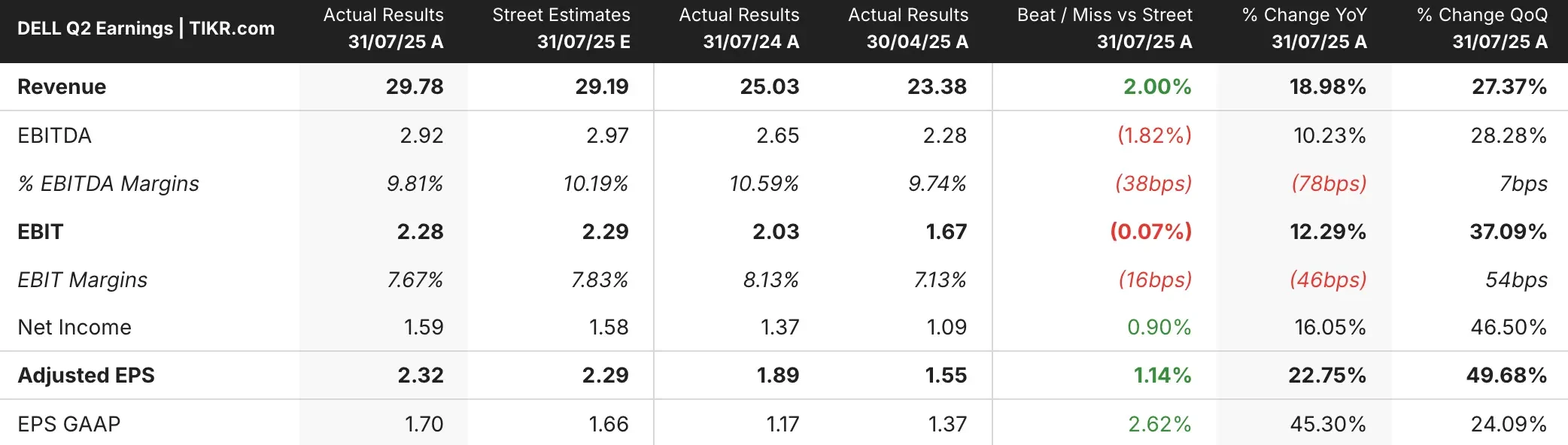

尽管戴尔科技公司(DELL)公布的第二季度营收和盈利均超出预期,但该公司股价仍下跌超过 6%。

该公司报告的调整后每股收益为 2.32 美元,超过了预期的 2.29 美元,而收入为 297.8 亿美元,超过了 291.9 亿美元的共识值。

不过,投资者关注的焦点是戴尔第三季度每股收益指导值为 2.45 美元,低于华尔街预期的每股收益 2.55 美元。

戴尔在人工智能服务器方面的表现强劲,出货量达到创纪录的 82 亿美元,并将全年人工智能服务器指导目标从之前的 150 亿美元上调至 200 亿美元。

在人工智能强劲需求的推动下,戴尔的服务器和网络收入同比激增 69%,达到 129 亿美元。

在过去的两个季度里,它的人工智能服务器出货量已达 100 亿美元,相当于去年全年的人工智能服务器出货量。

市场对戴尔股票的启示

抛售反映了投资者对近期利润压力的敏感性,尽管戴尔在人工智能领域的发展势头令人印象深刻。

管理层解释说,第三季度的盈利能力将受到业务组合的影响,由于存储业务的季节性和更好的人工智能服务器经济性,预计第四季度的利润率将有所提高。

戴尔公司的存储业务收入下降了 3%,降至 38.6 亿美元(低于 41 亿美元的预期),客户解决方案部门 1%的微弱增长凸显了非人工智能部门面临的挑战。

戴尔将存储业务的疲软归因于北美大客户需求的放缓,以及企业对其私有云战略的反思。

虽然戴尔将全年营收指导目标上调至 1,070 亿美元,每股收益上调至 9.55 美元(均高于预期),但季度指导目标的失误表明,人工智能生产的加速和供应链成本对利润率造成了不利影响。

管理部门注意到为部署 Blackwell 加快材料和重新配置供应链所产生的一次性支出。

市场似乎担心,尽管有长期增长的机会,但戴尔快速扩展人工智能可能会给近期盈利能力带来压力。

人工智能占 ISG 第二季度收入的近一半,向利润率较低的人工智能服务器的组合转变带来了暂时的不利因素,但随着业务的成熟和企业应用的加速,这种不利因素应该会得到改善。

今天就免费使用 TIKR 的估值模型对戴尔股票进行估值(这是寻找价值被低估股票的最简单方法) >>>

华尔街分析师看好这 5 家被低估的复合型企业,它们具有战胜市场的潜力

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家复合型企业,这些企业的价值似乎被低估了,它们在过去曾战胜过市场 ,而且根据分析师的估计,它们在 1-5 年的时间里可能会继续跑 赢大盘 。

在这里,您将了解到 5 家优质企业的详细情况,它们是:

- 强劲的收入增长和持久的竞争优势

- 基于远期收益和预期收益增长的估值极具吸引力

- 分析师预测和 TIKR 估值模型支持的长期上升潜力

这类股票可以带来巨大的长期回报,尤其是如果你能在它们还在折价交易时抓住它们。

无论您是长期投资者,还是只想寻找以低于公允价值交易的优秀企业,本报告都将帮助您锁定高溢价机会。

单击此处注册 TIKR,免费获得我们关于 5 家被低估的复合型企业的完整报告。

寻找新机遇?

- 看看 亿万富翁投资者都在买 什么股票, 这样 你就能跟着聪明人赚钱了。

- 利用 TIKR 的一体化易用平台,在短短 5 分钟内分析股票。

- 你推翻的石头越多……你发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的推荐。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!