主要观点:

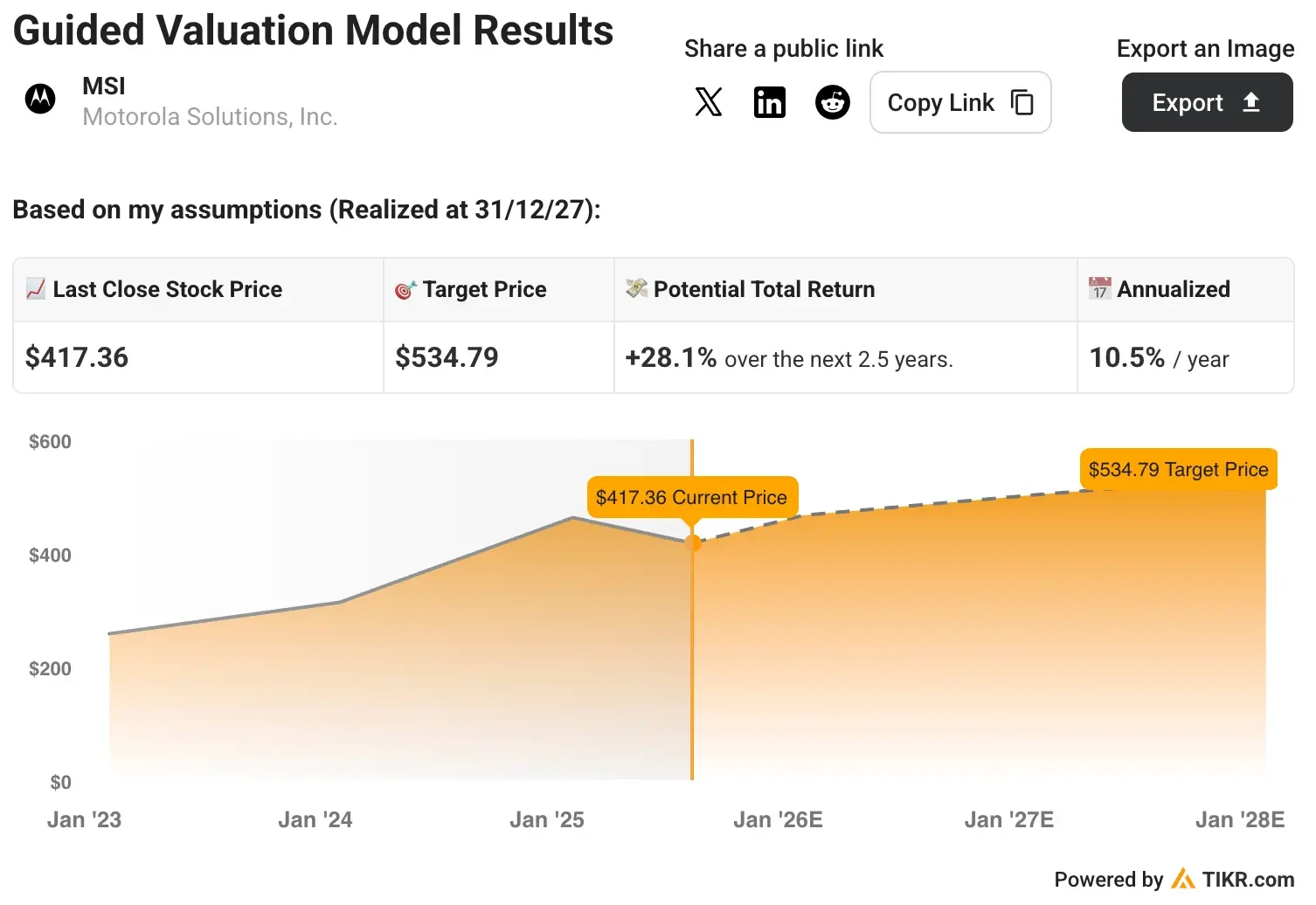

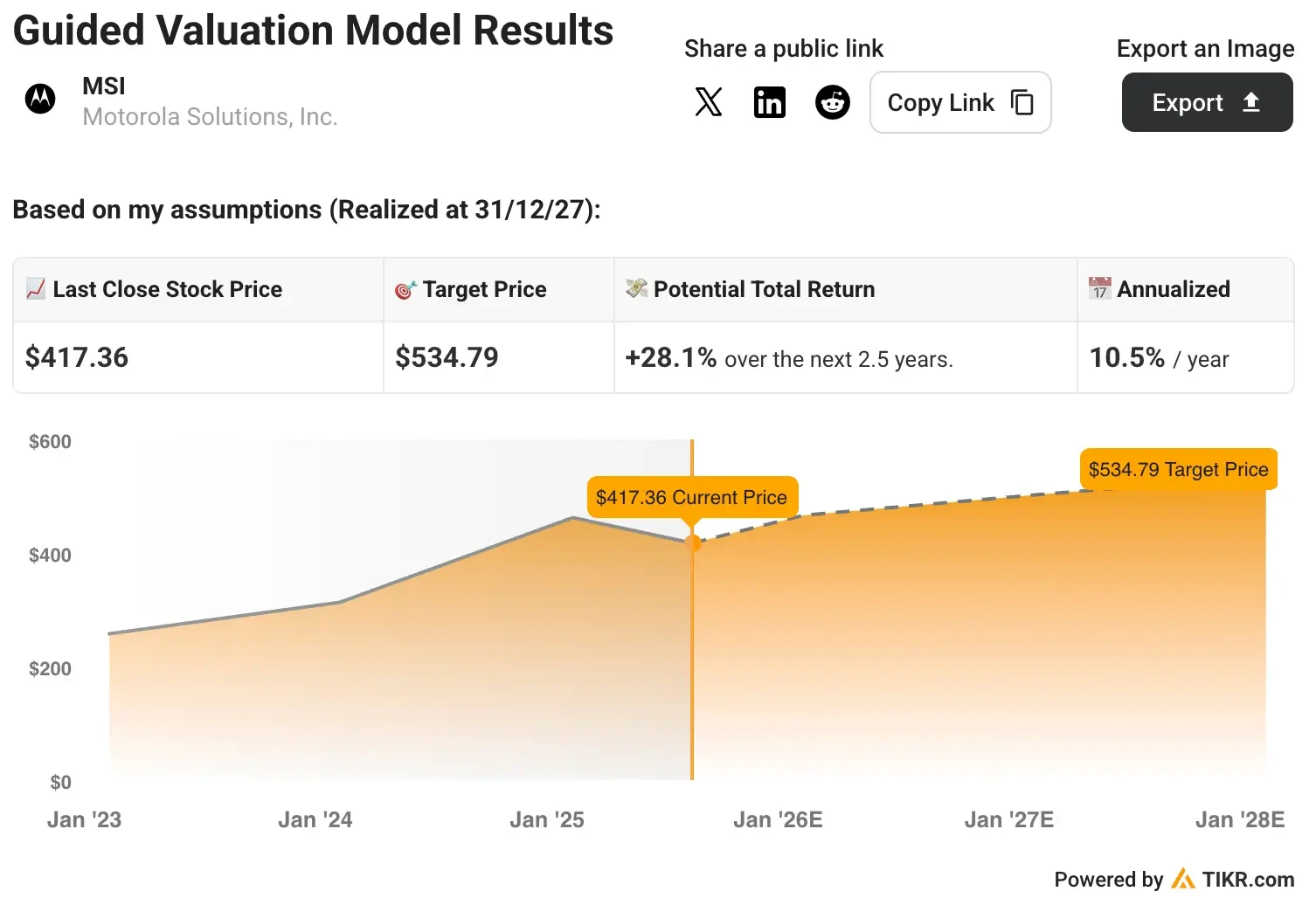

- 保守估计,到 2027 年底,摩托罗拉解决方案公司的股价可能达到每股 535 美元。

- 与目前每股约 417 美元的价格相比,有 28% 的潜在上涨空间。

- 这家公共安全技术领先企业正通过人工智能解决方案和战略收购,向传统 LMR 以外的领域拓展。

- 解锁我们的免费报告:根据华尔街的增长预期,5 家被低估的复合型企业具有上升空间,可能带来市场飙升的回报(注册 TIKR,免费) >>>

摩托罗拉解决方案公司(MSI)是关键任务通信和公共安全技术领域的全球领导者,为全球 10 万多家公共安全机构和企业提供服务。

在过去的十年中,MSI 股票给股东带来了超过 550% 的回报,远远超过大盘回报。

公司已从传统的陆地移动无线电(LMR)根基发展成为一个全面的安全和安保生态系统,可满足全方位的公共安全需求。

最近,摩托罗拉解决方案公司推出了融合 SVX 车载摄像头和扬声器麦克风、人工智能辅助平台等创新产品,并将斥资 44 亿美元收购 Silvus Technologies 公司,在保持关键任务语音通信领域领先地位的同时,将自己定位在下一代公共安全技术的最前沿。

我们对摩托罗拉解决方案公司股票进行了全面的估值分析,以评估其到 2027 年的投资潜力。

利用基于其创新轨迹和市场扩张战略的合理假设,我们的模型显示,到 2027 年底,MSI 的股价可能达到每股 535 美元,上涨潜力为 28%。

今天就免费试用 TIKR 的估值模型(这是寻找价值被低估股票的最简单方法) >>>

摩托罗拉解决方案公司的业务

摩托罗拉解决方案公司是关键任务通信和公共安全技术解决方案的领先供应商。

其核心 LMR 业务为急救人员提供安全可靠的语音通信,约 70% 的收入来自政府和公共安全客户,30% 来自医疗保健、教育和关键基础设施领域的企业客户。

除了传统的无线电系统,摩托罗拉解决方案公司还建立了一个全面的安全和安保生态系统。

视频安全分部通过 Avigilon 品牌提供监控摄像机、分析和访问控制解决方案。指挥中心软件业务提供 911 呼叫处理、调度、记录管理和重大事件响应解决方案,是公共安全运营的神经中枢。

微星最近的产品创新表明,微星正朝着集成平台的方向发展。APX NEXT无线电系列是公司历史上推出的最重要的产品,它将传统的P25安全语音与LTE宽带功能相结合,每台设备每年可产生300美元的经常性软件收入。

新发布的 SVX 设备结合了随身摄像头和扬声器麦克风功能,由人工智能驱动的 Assist 平台提供支持,该平台可提供实时翻译、转录和智能视频分析功能。

我们对微星股票的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算出股票的预期回报。

在我们的估值中,我们将简单地使用分析师的一致预期,并分解分析师认为该股票目前的价值。

以下是我们对微星股票使用的方法:

1.收入增长:年均复合增长率 5.7

摩托罗拉解决方案表现出稳健的增长,去年营收增长 8.4%,过去五年年均增长 6.5%。

该公司在视频安全(增长 10-12%)和指挥中心软件(增长 12%)等高增长领域的扩张,以及即将进行的 Silvus 收购,都支持其收入继续加速增长。

2.运营利润率30.1%

在过去的 12 个月中,公司的息税前利润率目前为 29.0%,反映出公司强大的运营效率和定价纪律。

向利润率更高的软件和服务(约占收入的 40%)的转变,加上对经常性收入流的关注,应能支持利润率的扩大。

3.退出市盈率:29 倍

摩托罗拉解决方案公司目前的市盈率为 28.3 倍,反映了该公司作为防御性终端市场技术领导者的溢价定位。

鉴于该公司的经常性收入模式、创新管道以及向高增长领域的扩张,我们认为这一溢价估值是可持续的。

模型对 MSI 股票的分析

根据上述输入,我们的估值模型估计,到2027年底,微星科技的股价可能达到每股约535美元,与目前约417美元的水平相比,潜在涨幅为28%。

立即免费使用 TIKR 的估值模型对摩托罗拉解决方案公司进行估值(快速查找价值被低估的股票) >>>

这意味着未来 2.5 年的年回报率约为 10.5%。该预测假定摩托罗拉解决方案成功执行了产品创新战略,整合了战略收购,并持续扩大了经常性收入来源。

该模型反映了摩托罗拉解决方案公司利用其在关键任务通信领域的市场主导地位,同时通过有机创新和战略收购向邻近的高增长市场扩张的能力。

该模型根据收入增长和利润扩张预测企业未来的每股收益,然后应用市盈率倍数估算未来股价。

这有助于投资者了解产生丰厚回报所需的财务表现,以及如果这些预期得以实现,会有多大的上升空间。

如果情况好转或恶化会怎样?

根据战略计划的执行情况和市场动态,该模型可以预测各种情况。

以下是潜在结果的范围:

- 低度情况:产品采用速度较慢,面临竞争压力→年回报率为 0-1%。

- 中度情况:稳步执行创新战略→5-7% 的年回报率。

- 高案例:加速市场扩张,提高利润率→9-10% 的年回报率。

即使是保守方案,也能提供合理的回报,这反映了摩托罗拉解决方案公司的防御特性及其解决方案的关键任务性质。

MSI 的盈利增长可能受到多种因素的推动:

- 产品创新领先:APX NEXT无线电产品系列正获得巨大发展,已部署了20万台设备,占公共安全出货量的25%。同时,SVX 融合设备代表了随身技术的突破。

- 经常性收入增长:软件和服务接近收入的 40%,每台 APX NEXT 设备每年的经常性收入达 300 美元,应用生态系统不断扩大。

- 战略收购:即将斥资 44 亿美元收购 Silvus 公司,为国防和自主系统增加了高增长的城域网技术,使可寻址市场总额扩大了数十亿美元。

- 市场拓展:除传统的 LMR 外,还将发展到视频安全、指挥中心软件以及无人机和反无人机解决方案等新兴技术领域。

- 卓越运营:持续关注运营效率和关键任务解决方案的溢价,实现了强劲的利润率。

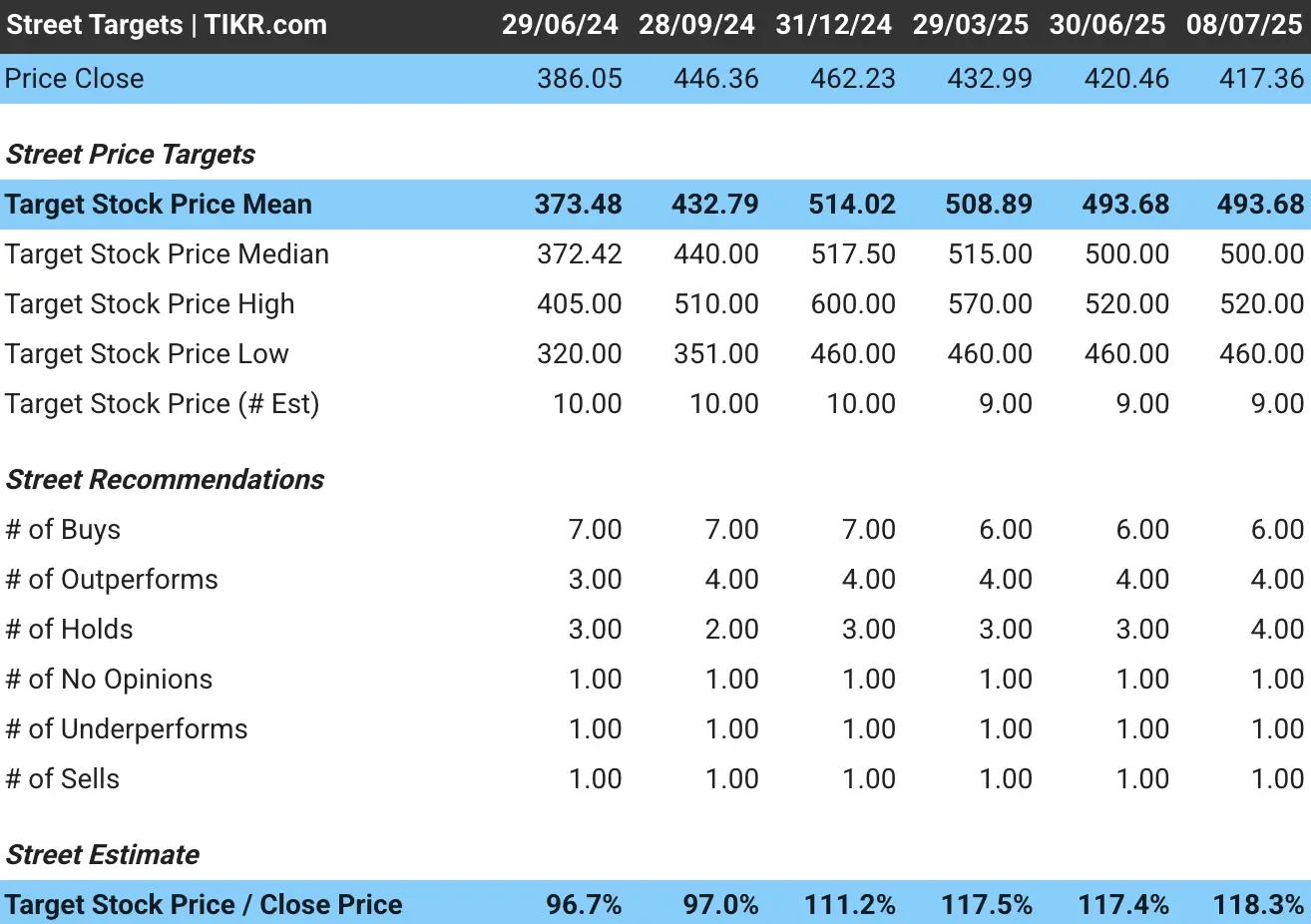

华尔街如何看待摩托罗拉解决方案公司的股票

华尔街分析师对摩托罗拉解决方案的前景保持乐观,平均目标股价约为每股 494 美元,意味着较当前水平有约 18% 的上涨空间。

我们的模型显示,如果公司的战略计划得到成功实施,将有更大的上涨潜力。

查看分析师对摩托罗拉解决方案股票的增长预测和目标价格(免费!) >>>

需要考虑的风险

尽管前景看好,投资者仍应注意可能影响微星增长轨迹的几个风险:

- 整合执行:在保持增长势头和文化一致性的同时,成功整合收购思尔沃思公司将带来运营方面的挑战。

- 竞争压力:车载摄像机和视频安全领域的新进入者可能会对市场份额和定价造成压力,尤其是在企业细分市场。

- 技术颠覆:通信技术的快速变化或新的竞争解决方案的出现可能会影响公司的市场领导地位。

- 客户预算限制:国家和地方政府预算的经济压力可能会影响公共安全技术的资本支出。

- 监管变化:频谱分配、隐私法规或政府采购政策的变化可能会影响业务运营。

TIKR 启示

摩托罗拉解决方案公司利用其在关键任务通信领域的领先地位,向邻近的技术市场扩张,从而实现了令人瞩目的增长。

MSI 的防御性终端市场定位、创新管道和战略收购,使其在不断变化的公共安全技术领域实现了持续增长。

未来 2.5 年内 28% 的上升潜力,加上强大的竞争护城河和不断扩大的经常性收入基础,使摩托罗拉解决方案公司对那些寻求把握公共安全技术趋势,同时又受益于关键任务通信稳定性的投资者具有吸引力。

成功与否将取决于管理层是否有能力实施产品创新、成功整合战略收购,以及在技术日益驱动的公共安全环境中保持竞争优势。

MSI 股票在未来 24 个月内是否值得买入?使用 TIKR 的估值模型以及分析师的增长预测和目标价格,看看它目前的价值是否被低估。

使用 TIKR 的估值模型对任何股票进行估值(免费!) >>>

华尔街分析师看好这 5 家被低估的复合型企业,它们具有战胜市场的潜力

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家复合型企业,这些企业的价值似乎被低估了,它们在过去曾战胜过市场 ,而且根据分析师的估计,它们在 1-5 年的时间里可能会继续跑 赢市场 。

在这份报告中,您将了解到 5 家优质企业的详细情况,这些企业拥有

- 强劲的收入增长和持久的竞争优势

- 基于远期收益和预期收益增长的诱人估值

- 分析师预测和 TIKR 估值模型支持的长期上涨潜力

这些都是可以带来巨大长期回报的股票,尤其是如果您在它们仍以折扣价交易时抓住它们。

无论您是长期投资者,还是只想寻找以低于公允价值交易的优秀企业,本报告都将帮助您锁定高溢价机会。

单击此处注册 TIKR,免费获取我们关于 5 家价值被低估的复合型企业的完整报告。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!