尽管消费环境疲软,但分析师认为 Celsius 的股价仍有 62% 的上涨空间。

Celsius 刚刚公布了第二季度财报,公司首席执行官约翰-菲尔迪(John Fieldy)在财报中指出,由于 "第二季度能量饮料类增长放缓",Celsius 第二季度的销售额受到了阻碍。

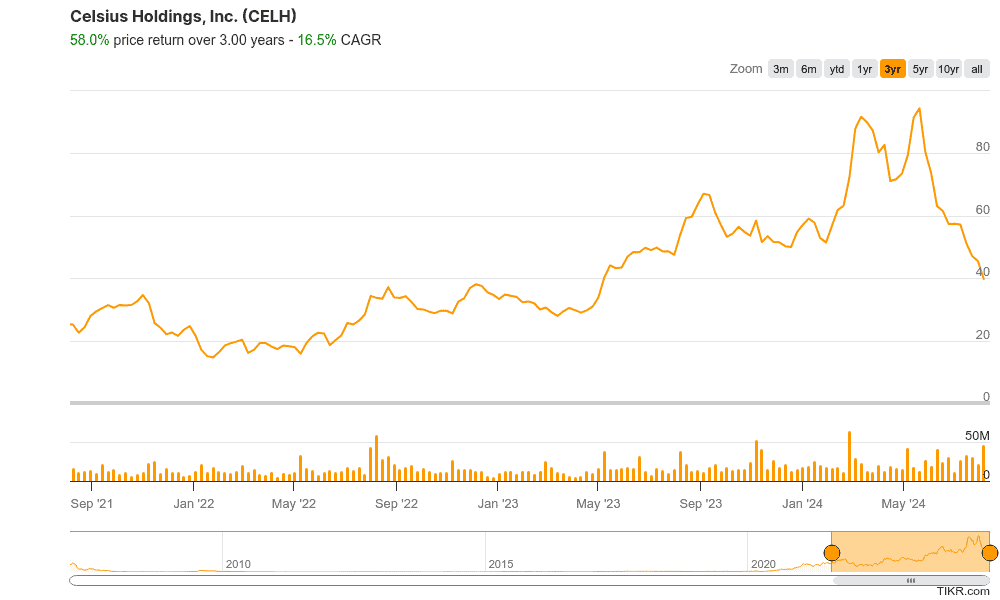

这和其他因素导致 Celsius Holdings (CELH) 的股价在过去 3 个月里下跌了 56.1%,从约 87 美元/ 股跌至目前的 38 美元/股:

Celsius Holdings 主要在美国销售趣味健身饮料。如果你在美国,可能见过 Celsius 的饮料。如果没有,它们有各种口味,如橙子、野生浆果、菠萝椰子、西瓜浆果等。

Celsius Holdings 的前景如何?

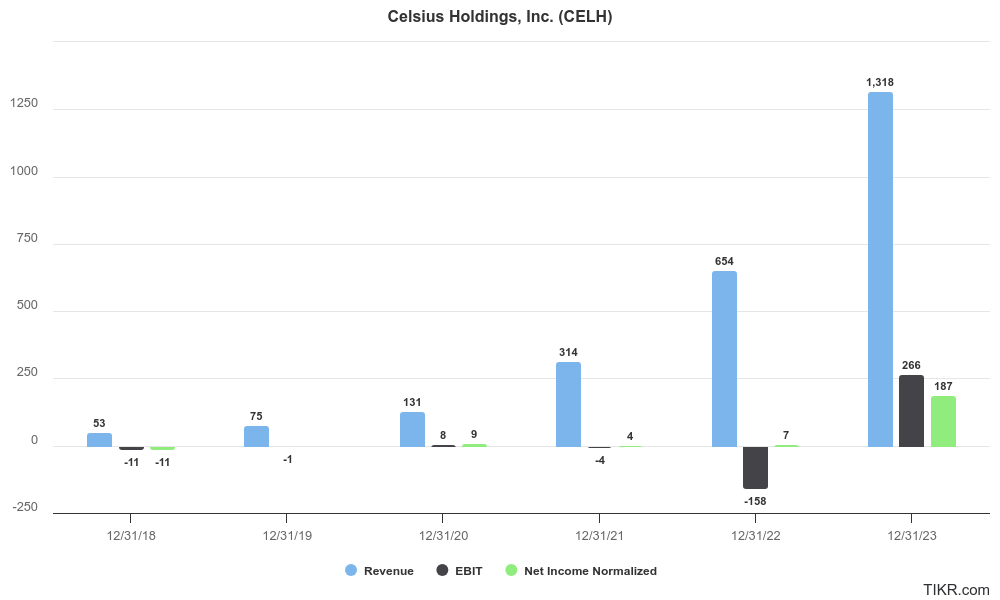

在过去的 5 年里,Celsius Holdings 的收入增长迅猛。在经历了多年的无利可图之后,该公司还在 2023 年实现了令人耳目一新的营业利润和净利润:

显著的 5 年增长数字:

- 收入90.4% CAGR(复合年增长率)荒诞的 收入增长。

- 营业收入:不适用(负营业利润)

- 净收入: N/A (负净利润不适用(负净利润)

查看 Celsius Holdings 的完整财务历史 >>>

在过去 5 年中,Celsius 的收入几乎每年翻一番。

目前,该公司正在实现营业利润和净利润。

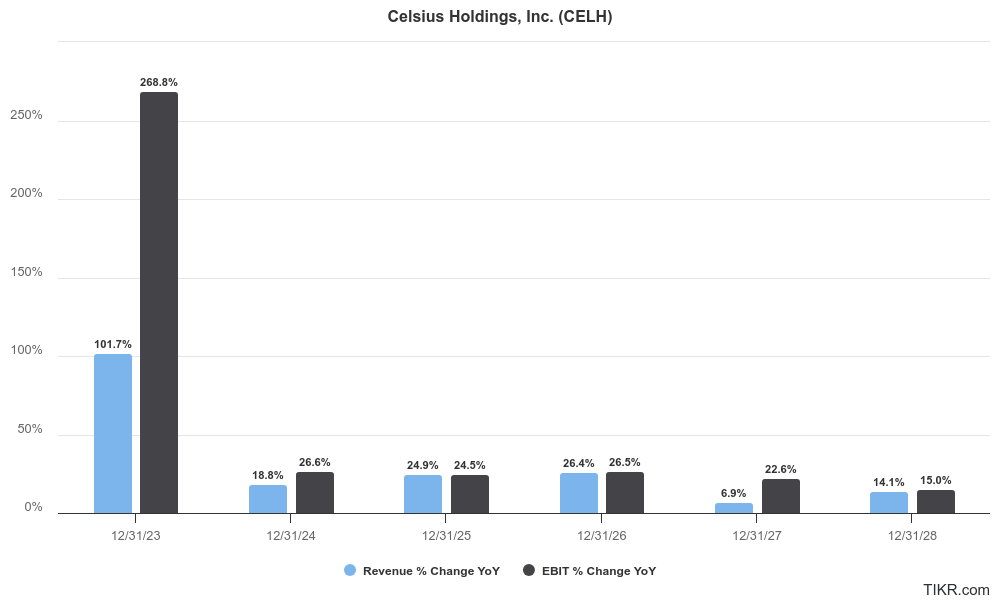

分析师预计,该公司未来几年的年收入和营业收入增长率将在 20% 左右, 仍高于平均增长水平:

值得注意的 3 年预测数字:

- 收入年均复合增长率:18.0

- 营业收入:年均复合增长率 23.0

值得注意的 5 年预测数字:

- 收入:23.3% CAGR

- 营业收入:25.9% CAGR

Celsius 是一家优质企业吗?

现在判断 Celsius 是否是一家优质企业是否为时过早,因为该公司只有一年的实际盈利能力?

我们仍然可以通过分析师的预测来了解该公司是否有望在未来创造丰厚的利润。

我们还有另一个诀窍来判断公司是否拥有优质的商业模式,但我们稍后再看。

首先,净资产收益率(ROE)是我们最喜欢的盈利衡量标准之一,因为它可以衡量公司利用股东权益创造利润的效率。

净资产收益率的计算公式为 净利润/平均股东权益。

Celsius Holdings 去年才刚刚实现可观的净收入。股东们最终将拭目以待公司是否能保持高水平的盈利能力。

不过,分析师预计,在未来几年里,塞尔修斯的股本回报率将十分可观,下一个完整财年的 ROE 将达到 38.8%。这高于平均水平:

我们喜欢寻找资本回报率能维持在 20% 以上的公司。分析师预计,在未来几个财年,塞尔希斯控股公司的股本回报率将达到 30% 以上,这意味着该公司的资本回报率也会很高。

毛利率(高质量业务检测器)

毛利率是了解一家公司是否拥有优质业务的最简单方法之一。

它衡量的是公司在支付与创造和提供产品或服务直接相关的材料和服务成本(也称为销售成本)后,作为利润剩余的收入百分比。

毛利率低的公司一般是在商品化的行业中运营,而毛利率高的企业则可以轻松地以远远高于生产成本的价格出售产品。

这就是为什么它可以作为高质量的业务检测器。

在过去 5 年中,Celsius Holdings 的毛利率一直保持在 40% 左右。现在,分析师预计未来 5 年的毛利率将上升到 40 多岁,甚至徘徊在 50%左右:

我们发现,一般企业的毛利率在 30% 或以上,而优秀企业的毛利率往往在 50% 或以上。

这意味着塞尔修斯的毛利率已经超过 40%,这是一个很好的迹象,分析师预计 2026 财年的毛利率将上升到 50%。

现在买入 Celsius 吗?

目前,分析师给予 CELH 的一致目标价约为 62 美元。Celsius Holdings 的股价约为每股 38 美元,这意味着股价要达到公允价值,还有62.4% 的上升空间。

这些一致预期由华尔街卖方分析师的预期汇总而成,意味着它们是由真人做出的股价预期。分析师经常会把股价预测弄错,但这仍然是一个相当可靠的起点,可以从中看出一只股票的价值是否被低估。

根据分析师的目标股价,Celsius Holdings 在过去五年中的平均上涨空间为 38.5%。这是一个看涨信号,因为分析师估计该股的上涨空间比平时更大。

从下图中可以看出,分析师认为 $CELH 目前的上涨空间比过去一年要大:

与过去一年相比,分析师认为 Celsius Holdings 当前股价的上涨空间更大,该股当前股价为 38 美元/股。

现在,你可能会想,除了研究分析师的预期, 是否还有更好的方法来评估这只股票的价值。

我们喜欢用另外两种快速的方法来查看一只股票的价值是否被低估。

EV/收入倍数:

如何知道一家公司的预期收入增长是否已计入股价?

为此,我们喜欢查看一家公司的 NTM EV/Revenue,即公司当前的企业价值(即投资于业务的总资本(市值 + 债务总额 - 现金))除以分析师对公司未来 12 个月收入的一致预期。

基本上,NTM EV/Revenue 是将企业的总价值除以未来 12 个月的预期收入。目前,$CELH 的交易价格比其 5 年平均值 10.1x 低 49.7%。这表明 Celsius 的价值可能被低估了:

市盈率倍数:

尽管如此,对估值方法进行事实核查以确保股票价值被低估仍然是件好事。

由于该公司去年仅实现了可观的营业利润和净利润,因此我们对公司估值的选择有限。

不过,我们还是要看看该公司去年的 新台币市盈率。该比率用公司目前的股价除以分析师对未来 12 个月 每股收益的一致预期。

CELH 目前的市盈率比其 1 年平均 NTM 市盈率低 47.1%。这表明 CELH 的价值可能被略微低估:

Celsius Holdings 的新台币市盈率是过去一年中最低的。这并不一定意味着股价被低估,但无疑是一个好迹象。

查看 Celsius Holdings 的完整估值分析 >>>

启示

目前,分析师估计 Celsius Holdings 的上涨空间约为 62%,该股目前的交易价格比其 5 年平均 NTM EV / 收入倍数低近 50%。

过去 5 年中,Celsius 的收入几乎每年翻一番,现在分析师预计收入每年将增长 20% 左右,同时毛利率也将提高。

TIKR 终端提供有关 $CELH 和其他 100,000 多只股票的行业领先的财务数据。

因此,如果您想分析并为您的投资组合寻找最佳股票,您一定要使用 TIKR!

TIKR 为您这样的个人投资者提供一个简单的平台,提供机构质量的研究。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。 我们根据 TIKR Terminal 的投资数据和分析师的估计创建内容。我们旨在提供信息丰富、引人入胜的分析,帮助个人做出自己的投资决定。TIKR 和我们的作者均不持有本文提及的股票的任何头寸。感谢您的阅读,祝您投资愉快!