最近,3M 公司股票在强劲盈利后一天内大涨 23.0%。

如果您正在考虑 3M 公司 (MMM) 是否是一支值得购买的好股票,您需要评估该公司的安全性和质量,看它是否适合长期投资。

虽然 3M 公司有望在未来几年实现增长,但从技术上讲,它是一家成熟的公司。

由于一些成熟企业无法跟上不断发展的市场,销售额下降、利润缩水、效率降低,甚至债务水平上升,这在成熟企业中司空见惯。这一切都会累加起来,对公司曾经强大的核心业务造成严重破坏。

因此,本文将全面分析 3M 公司的财务安全和公司质量,让你知道 3M 公司是否是今天买入的好股票。我们将介绍 3M 的

- 盈利能力

- 盈利质量

- 债务

- 现金转换效率

本文篇幅较长,但如果您对 3M 感兴趣,我建议您阅读每一部分,以便更好地了解公司的财务状况。

如果您时间不够,也可以跳到您最感兴趣的部分。

3M 的盈利能力如何?

盈利能力是衡量一家公司财务健康状况和股东回报能力的关键指标。

投资者通常会寻找盈利能力强的公司,因为这表明公司能够在竞争中胜出。盈利能力较强的公司通常能以更高的价格销售产品,以更低的成本生产产品和服务。

扣除生产成本后的利润(毛利率)

毛利率衡量的是公司支付销售成本(COGS)(即与生产和交付产品直接相关的材料和服务成本)后剩余收入的百分比。

3M 的销售成本项目包括与原材料、劳动力成本和其他制造费用相关的成本。

毛利率对于投资者来说非常重要,因为它可以帮助投资者了解客户是否愿意为企业生产产品的成本支付溢价。推而广之,毛利率高的公司可能有好的产品。

此外,投资者还可以研究毛利率的长期趋势,以确定企业是否有定价能力来应对成本上升并保持高毛利率。

在过去 12 个月中,3M 的毛利率高达 44.8%,而在过去 5 年中,毛利率从 2018 年的 49.2% 下降到最近一个财年的 43.8%:

3M 的毛利率尚可,但并不出色。理想情况下,我们希望看到毛利率超过 50%的公司,因为这表明客户愿意为公司履行产品或服务的成本支付溢价。

此外,毛利率在过去 5 年里一直在下降 ,这并不是好事。这表明,3M 可能是在一个竞争激烈或周期性的行业中竞争。

扣除公司成本后的盈利能力(营业利润率)

营业利润率衡量的是公司在支付营业费用后,营业收入所占的百分比,是投资者比较公司盈利能力的最佳衡量标准之一。

3M 的主要运营支出之一是销售、一般及管理(SG&A)支出,其中包括营销和广告、销售和营销人员的工资以及其他日常开支。

营业利润率不包括 利息支出和税收,因此是比较不同公司盈利能力的最简单方法。

在过去 5 年中,3M 公司的营业利润率明显下降,情况不容乐观。利润率从 2018 年的 23.7% 下降到最近一个财年的 18.0%:

在过去 5 年里,营业利润率一直在下降,这很糟糕,因为这意味着公司的盈利能力正在下降。

当然,您可能会想

他们将来会变得更赚钱吗?

好消息是,分析师预计 3M 的营业利润率将在未来 5 年大幅提高,接近 2018 年的峰值水平:

分析师预计,3M 的营业利润率将以 3.7% 的复合年增长率增长,从 2023 财年的 19.5% 增长到 2028 财年的 23.5%,而同期营业收入的复合年增长率预计仅为 0.8%。

未来几年,3M 公司的营业利润率应该会有所增长,这将有助于公司提高盈利能力。

3M 的 "涡轮增压 "利润引擎(ROIC)

投资资本回报率(ROIC)通常被认为是盈利能力的圣杯,因为它衡量的是所有投资者在公司投资的总回报。

计算公式是用公司的年利润除以公司的总投资资本,即 企业价值( 市值+ 债务 - 现金)。

举个直观的例子,假设一家公司的资本回报率为 20%。这意味着,企业每投资 100 美元,其投资价值就会开始这样增长:

- 第 0 年:100 美元

- 第一年:120 美元

- 第 2 年:144 美元

- 第 3 年:172.80 美元

- 第 4 年:207.36 美元

- 第 5 年:248.83 美元

资本回报率是股东价值的最大创造者之一!

资本回报率衡量企业如何创造价值,分析 3M 公司的资本回报率有助于投资者了解 MMM 公司是否是一支值得购买的好股票。

近年来,3M公司的资本回报率从2018年的31.2%下降到最近一个财年的26.3%:

3M 的平均资本回报率一直在 20% 以上,这很不错。我们希望看到资本回报率达到或超过 20% 的公司,因为这意味着公司正在通过投资创造价值。

3M 盈利质量

盈利质量高的公司盈利能力大幅下降的可能性较小,而且通常更加透明,更值得投资者信赖。

这可以带来更稳定的股票价格和更好的长期投资业绩,因此是衡量公司财务健康状况的重要标准。分析 3M 的财务健康状况是分析 3M 是否是值得购买的好股票的关键部分。

3M 的盈利有多真实?

我们喜欢看到一家公司的运营现金超过其调整后净收入 + 折旧和摊销,因为这一指标表明该公司的收入与现金的转换是否良好。

它还显示了收益的 "真实 "程度,因为有时公司报告的收益会与企业实际收到的现金严重不符。

您可以看到,3M 公司的运营现金(蓝色)通常大于或等于公司的调整后净收入(黑色)+折旧和摊销(绿色),这表明公司的现金流效率很高:

注:由于 145 亿美元的巨额法律赔偿,3M 在 2023 年的净收入为负值。这是一项不定期支出,预计该公司未来的净收入仍将为正。

3M 公司的运营现金通常高于其净收入加上损益。这基本上意味着该公司有合法的现金流来支持其收益,因此该公司的收入-现金转换率很高。

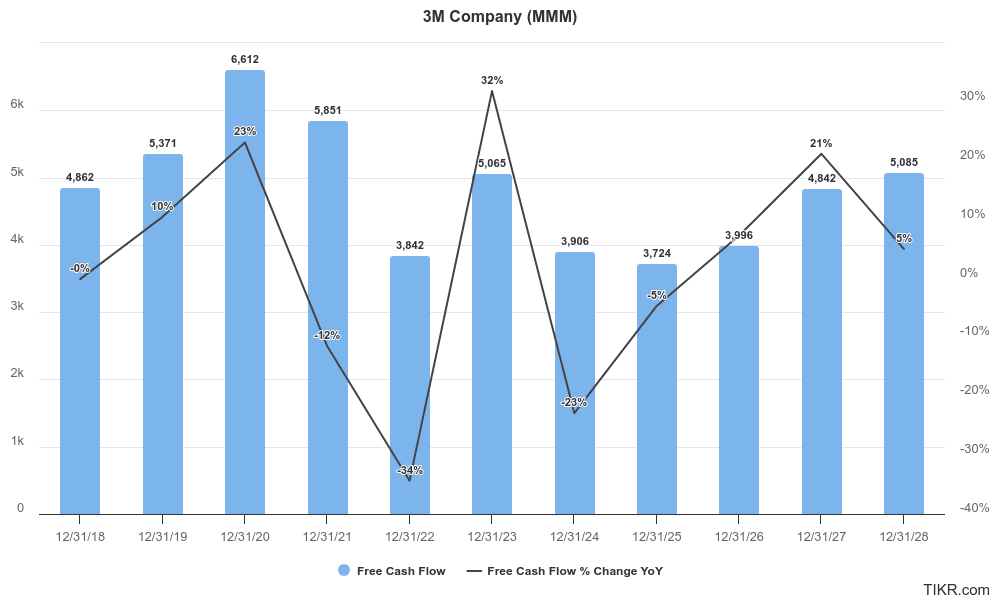

3M 的自由现金流增长率是多少?

自由现金流强劲的公司可以产生盈余现金,投资于增长机会,支付股息,甚至回购股票。

自由现金流指的是公司的运营现金流减去资本支出,即衡量企业产生的现金总额,再减去对不动产、厂房和设备的必要投资。

自由现金流是投资者最喜欢追踪的指标之一,因为持续的自由现金流增长对强大的公司至关重要。尽管随着时间的推移,3M 的自由现金流有升有降,但 FCF 已从 2018 年的 48.6 亿美元增长到 2023 年的 50.7 亿美元:

分析师预计,3M 公司未来 5 年的自由现金流年复合增长率将达到 10.6%。这是好事 ,因为持续的自由现金流增长是为投资者创造企业股东价值的主要驱动力之一。

3M 债务的安全性如何?

债务比率对于评估公司的财务风险至关重要。

高债务水平可能预示着潜在的财务不稳定性,尤其是在公司面临衰退或利率上升的情况下。相反,债务水平低则表明公司实力较强,能够抵御经济衰退。

对于像 3M 这样较为成熟的企业来说,评估债务比率尤为重要,因为这有助于确保公司现金流充裕,违约或财务破产的风险较低。

净债务/EBITDA

该比率衡量的是公司用未计利息、税项、折旧及摊销前利润(EBITDA)偿还净债务(债务总额减去现金)的能力。简单地说,就是净债务除以 EBITDA。

该比率是衡量一家公司财务健康状况和杠杆率的关键指标。净债务/息税折旧摊销前利润(EBITDA)比率越低越好,因为这表明公司的运营对债务的依赖程度越低。

在过去 10 年中,3M 的净债务/EBITDA 比率一般在 1x 到 1.5x 之间波动,这是健康合理的:

目前,3M 的合理净债务/EBITDA 约为 1.23 倍,低于前三年,表明债务正朝着正确的方向发展。

MMM 能否轻松支付利息?

利息覆盖率衡量公司偿还未偿债务利息的难易程度。计算方法是用息税前利润(EBIT)除以公司的利息支出。

利息保障比率越高越好,因为这表明公司产生的盈利足以轻松支付利息。

与此同时,如果利息保障比率较低,则表明该公司可能难以支付利息。

在过去 10 年里,3M 公司的利息保障倍数大幅下降,在过去 12 个月里仅为 6.25 倍:

我们喜欢看到利息保障比率超过 3 倍的公司,因此 3M 的利息保障比率尽管在过去 10 年中大幅下降,但仍然很强劲。

在过去 10 年里,3M 的债务负担增加了一倍多,因此,该公司自然不可能如此轻松地支付债务利息。虽然这一比率有所下降,但投资者确实不必担心 3M 公司支付债务利息的能力。

3M 强大的财务稳定性是一个积极的指标,表明它可能是一只值得购买的好股票。

3M 的业务调整得如何?

衡量一家公司是否随着时间的推移变得更有效率的一个简单方法是检查其现金转换周期。

现金转换周期(CCC)衡量的是公司在生产产品后获得现金的速度,以及支付现金的速度。它由三个关键部分组合而成:

- 未清销售天数 (DSO):衡量公司销售产品后收取现金所需的平均天数。

- 未清库存天数(DIO): 衡量公司出售存货所需的平均天数。

- 应付未付款天数 (DPO):衡量公司向供应商付款所需的平均天数。

CCC 的计算公式为

CCC = DSO + DIO - DPO

现金转换周期越短越好。

对于像 3M 这样持有实物库存的制造公司来说,现金转换周期非常重要。

CCC 低的公司付款速度快,这意味着它们持有的库存越少越好,并能迅速从销售中获得现金。

此外,CCC 较低的公司往往会与供应商签订延期付款协议。总而言之,一家公司的现金转换周期有助于确定它是否能快速收取现金和缓慢支付现金。

3M 公司的现金转换周期在过去 10 年中略有 改善,从 92 天缩短到 87 天。这还算不错。

在 Covid 之后,该公司的现金收集也有所改善,其 CCC 从 2020 财年的 94 天降至 2023 财年的 87 天:

这些改善主要是由于 3M 能够延迟向供应商付款,从而提高了现金流效率。

客户向 3M 付款的速度如何?

销售欠款天数(DSO)衡量公司在销售后收取货款所需的平均天数。

计算方法是用应收账款除以总销售额,再乘以该期间的天数(一年 365 天,通常为 365 天)。

投资者更喜欢看到 DSO 较低的公司,这意味着公司能快速收回货款,改善现金流,降低坏账风险。

相反,DSO 持续较高的公司可能存在现金流管理问题或潜在的客户信用问题。

在过去 3 年中,3M 公司的销售坏账天数从 54 天降至 52 天,这表明该公司在将应收账款快速转化为现金方面的效率略有提高:

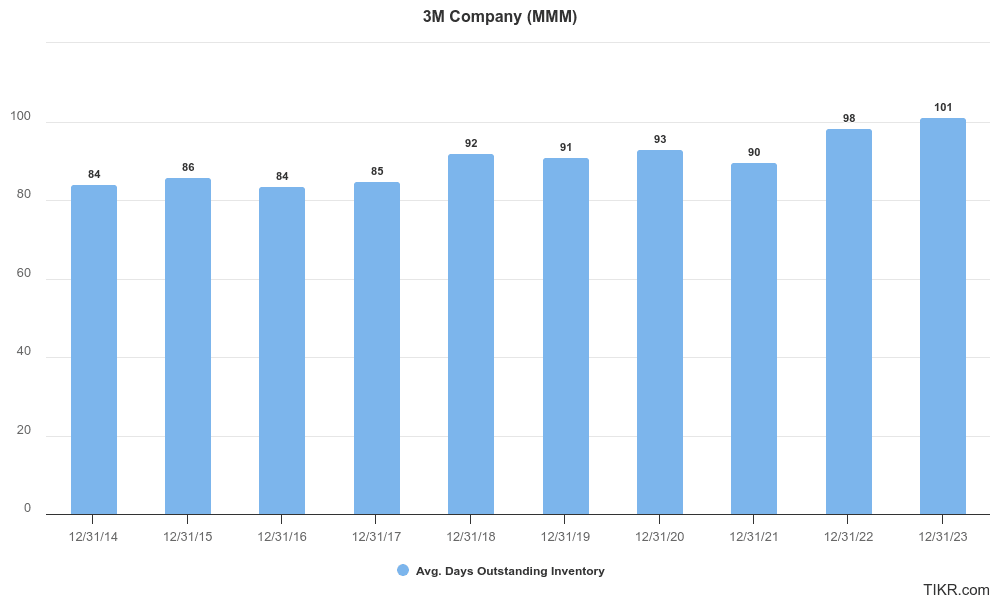

3M 出售存货的速度有多快?

未清库存天数(DIO)是衡量库存管理效率的一个关键指标,因为它衡量的是公司出售库存所需的平均天数。

计算方法是用库存除以销售成本(COGS),再乘以期间天数(通常为 365 天)。

DIO 值越低越好,因为它表明公司可以快速出售存货,从而降低存储成本,最大限度地减少存货过时的风险。

高效的库存管理可以带来更好的现金流和更高的盈利能力,因此 DIO 是投资者需要关注的一个重要指标。

在过去 3 年中,3M 公司的 DIO 从 93 天增加到 101 天,这并不是一件好事 ,因为这意味着公司的效率有所下降:

3M 向供应商付款的速度有多慢?

应付未付款天数 (DPO) 衡量公司在收到存货或服务后向供应商付款所需的平均时间。

计算方法是将应付账款除以销售成本(COGS),再乘以期间天数(通常为 365 天)。

应付账款周转天数越高越好,因为这意味着公司需要更长的时间向供应商付款,从而腾出现金供公司使用。

在过去 3 年中,3M 公司的供应商付款天数有了很大改善,从 2020 年的 53 天增加到 2023 年的 66 天。这是好事:

这是该公司提高现金收集效率的主要驱动力。

最后的思考

3M 是一家相当优质的企业。该公司的平均资本回报率超过 20%,分析师预计,在过去 5 年毛利率和营业利润率急剧下降之后,未来几年的利润率将有所提高。

MMM 还具有很强的财务安全性,盈利有充足的现金流支持,负债率良好,现金转换效率高,现金转换周期近年来略有改善。

3M 公司是一家财务安全的优质企业,这意味着在合适的价格买入它可能是一个不错的选择。

查看 3M 的 " 分析师预测",全面了解华尔街分析师对该公司发展前景的看法;查看 3M 的 " 估值",了解该股票的价格是否合适。

3M 公司 (MMM) 股票常见问题:

3M 是安全的股票吗?

3M (MMM) 看起来是一只安全的股票,因为它有很强的财务安全性,净债务/息税折旧摊销前利润比率为 1.23 倍,利息保障比率为 6.25 倍。该公司还不断提高现金效率,在过去 3 年中,现金转换周期从 94 天缩短到 87 天。

3M 现在是买入的好股票吗?

3M 似乎是一家具有强大财务安全性的优质企业。在过去 12 个月中,该公司的投资回报率为 31.3%,分析师预计未来的营业利润率将有所提高。重要的是要评估 3M 是否符合您的长期投资目标和风险承受能力。

3M 股价为何上涨?

2024 年 7 月,3M 的股价出现单日大幅飙升,当时该公司公布的收益超出了分析师对收入、营业利润和每股收益(EPS)的预期。公司还提高了全年盈利指导,这有助于增强投资者的信心。在新任首席执行官威廉-布朗(William Brown)的领导下,公司通过解决两起大型集体诉讼、分拆 Solventum 医疗保健部门以及制定通过创新和资本部署推动增长的计划,重新将重点放在增长上。此外,包括精简业务和优化生产角色在内的结构重组努力,以及运输和电子业务部门的稳健发展势头,也为股价上涨做出了贡献。

3M 是长期买点吗?

3M 公司(MMM)因其强大的分销网络、持续的收入增长以及在汽车和工业零部件行业的强大市场地位,每年都能实现两位数的资本回报率,因此被认为是稳健的长期买入对象。投资者应该记住, 分析师预计 3M 在未来几年的收入增长仅为低个位数。

谁拥有最多的 MMM 股票?

Vanguard 拥有最多的 3M 股票,共有 49,235,598 股,价值 61.5 亿美元。TIKR 的 "所有权 "选项卡显示了 3M 的所有大股东。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。 我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们旨在提供信息丰富、引人入胜的分析,帮助个人做出自己的投资决定。TIKR 和我们的作者均不持有本文提及的股票的任何头寸。感谢您的阅读,祝您投资愉快!