CrowdStrike Holdings 公司(纳斯达克股票代码:CRWD)一直是网络安全市场的最大赢家之一。经过大幅反弹,该公司股价目前接近 490 美元/股,在过去一年中上涨了约 75%。端点保护需求的不断扩大、强劲的企业支出,以及向量搜索和代理人工智能工作流等人工智能驱动的新功能,推动了股价的飙升。但是,随着股价的溢价和竞争的白热化,分析师们对下一步的发展众说纷纭。

最近,CrowdStrike 在人工智能领域加倍努力。该公司宣布推出 Agentic 安全平台,使用新的企业图谱(其最丰富的人工智能就绪数据层)来支持自主威胁检测和响应。此外,CrowdStrike 还收购了 Pangea,交易价值约为 2.6 亿美元,这使得 CrowdStrike 有能力确保从基础设施到数据和模型等企业人工智能各层的安全。这些举措凸显了 CrowdStrike 保持领先的战略,并巩固了其作为网络安全市场领导者的地位。

本文探讨了华尔街分析师认为 CrowdStrike 到 2028 年的交易前景。我们回顾了共识目标、增长预测和估值模型,勾勒出该股票的潜在走势。这些数据反映了当前分析师的预期,并非 TIKR 自己的预测。

解锁我们的免费报告:分析师认为价值被低估的 5 家人工智能复合企业,随着人工智能的加速应用,它们可能在数年内实现超额收益(注册 TIKR,免费) >>>

分析师目标价显示近期上涨空间不大

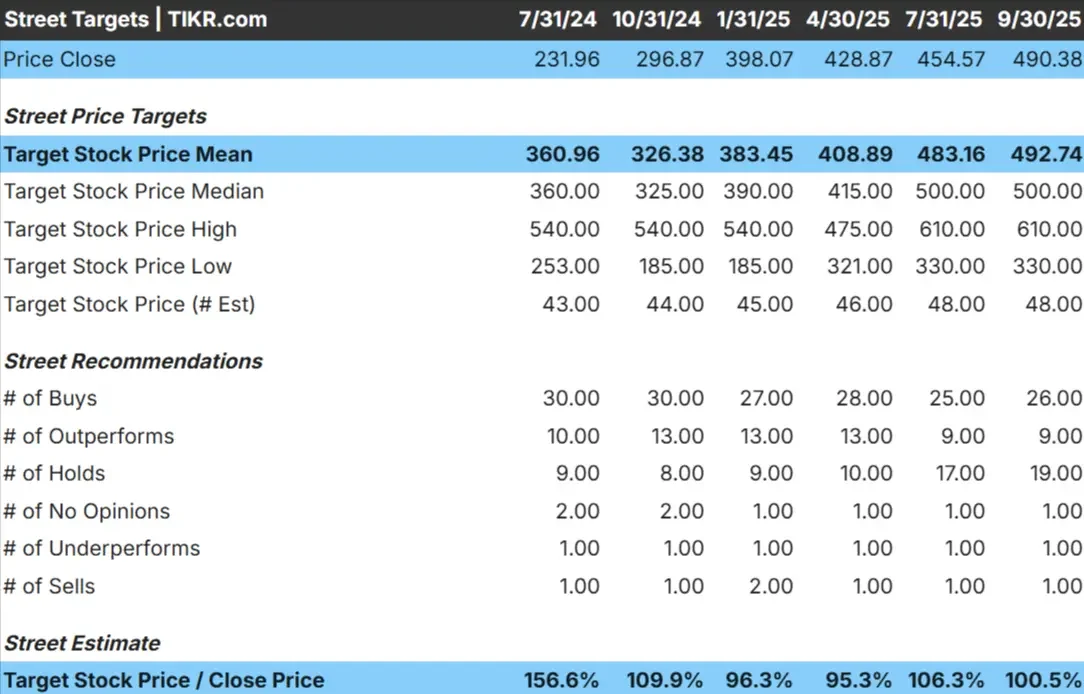

CrowdStrike 目前的交易价格约为每股 490 美元。分析师的平均目标价为 493 美元/股,这表明与当前水平相比几乎没有上涨空间。预测显示了巨大的差异,反映了不同的情绪:

- 最高估价:610 美元/股

- 最低估计:330 美元/股

- 目标中位数:500 美元/股

- 评级:偏向买入,部分持有

分析师们认为,CrowdStrike 的涨幅空间有限,而巨大的分歧表明其信心不足。分析师的观点是,市场对该公司的预期已经很高,CrowdStrike 可能需要提供强于预期的业绩才能大幅走高。分析师仍普遍看好该公司的长期前景,但近期目标价显示,该公司的大部分增长已被定价。

投资者应权衡潜在的持平回报是否证明持有溢价股票的风险是合理的。

查看分析师对 CrowdStrike 的增长预测和目标价格(免费) >>>

CrowdStrike:增长前景和估值

公司的基本面依然强劲,但估值要求很高:

- 预计到 2028 年,收入年增长率约为 21.5

- 运营利润率可能增至 24

- 股价约为远期收益的 116 倍,约为销售额的 22 倍

- 根据分析师的平均估计,TIKR 的指导估值模型采用 82 倍远期市盈率,表明到 2028 年每股约为 567 美元

- 这意味着约 16% 的上升空间,或约 6% 的年回报率

这些数据表明,CrowdStrike 可以保持稳定的复合增长,但很可能不会像早年那样速度惊人。相对于增长而言,该股的估值显得捉襟见肘,这意味着除非公司业绩大幅超出预期,否则投资者可能只能看到微薄的回报。由于股价中已经包含了很高的预期,即使是很小的失望也会影响业绩。

投资者可能会认为 CrowdStrike 是一个值得信赖的长期投资对象,不过,能否实现真正的上涨可能取决于人工智能的更快应用或利润率的更强扩张。

使用 TIKR(免费)在短短 60 秒内对 CrowdStrike 等股票进行估值 >>>

是什么推动了乐观情绪?

随着网络安全支出日趋成熟,CrowdStrike 也在持续增长。最近推出的矢量搜索和代理人工智能工作流等产品扩展了猎鹰平台,并创造了新的盈利机会。大型企业的需求依然强劲,预算正转向高级端点和云防御。

此外,规模也开始推动运营杠杆。预测显示,到 2028 年,息税前利润率将上升到 20 多美元,这让人相信,盈利能力将随着增长而扩大。这些因素再加上 CrowdStrike 作为一流安全服务提供商的声誉,解释了为什么 bulls 认为 CrowdStrike 能够保持其在网络安全领域的领先地位。分析师认为,这种增长和利润率改善的组合是未来几年维持其溢价估值的关键。

这些趋势支持这样一种观点,即即使在竞争激烈的市场中,CrowdStrike 也能保持健康的利润率,并证明其估值溢价是合理的。

熊案例:估值与竞争

尽管有这些利好因素,但与一些分析师的目标相比,CrowdStrike 的估值显得很高。其股价约为远期收益的 116 倍,销售额的 22 倍,几乎没有出错的余地。竞争非常激烈,微软和 Palo Alto Networks 都在人工智能驱动的网络安全解决方案上投入巨资。如果竞争对手抢占市场份额或减缓 CrowdStrike 的发展势头,其增长可能会面临压力。

此外,人工智能新功能的货币化还存在执行风险,如果宏观形势疲软,企业可能会削减 IT 预算。如果收入增长跟不上,成本上升和巨额研发支出也会给利润率带来压力。综合来看,这些风险表明 CrowdStrike 几乎没有走错路的余地。

看跌的理由是,CrowdStrike 的估值假定了近乎完美的执行力。如果收入增长放缓或利润扩张不足,该股可能面临大幅重估。对投资者来说,这意味着下行风险比乍看起来要高。

2028 年展望:CrowdStrike 价值几何?

根据分析师目前的预测,到 2028 年,CrowdStrike 的交易价格将接近每股 567 美元。与目前的水平相比,这将意味着约 16% 的涨幅,或约 6% 的年化回报率。这一结果假定收入持续增长超过 20%,利润率扩大到 20% 左右。

虽然这代表着稳定的业绩,但这一方案已经包含了相当程度的乐观情绪。要想实现更强劲的增长,CrowdStrike 需要在人工智能应用、平台扩展或利润率增长方面有更出色的表现。如果做不到这一点,回报可能会很稳健,但不会很突出。分析师普遍认为,CrowdStrike 是一家可靠的复合型企业,但他们也承认,该股的溢价估值几乎没有犯错的余地。

CrowdStrike 看起来是一家值得信赖的长期复合型企业,但获得超额回报的途径取决于公司能否超越当前预期。对于投资者来说,该股目前的价格可能更适合作为稳定的核心持股,而不是高回报的增长赌注。

被华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想从人工智能中获利。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等从人工智能中获益的知名企业时,真正的机会可能在人工智能应用层。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家被低估的复合型企业,分析师认为,随着人工智能应用的加速,这些企业可能会在数年内取得优异的业绩。

在报告中,您会发现

- 企业已将人工智能转化为收入和盈利增长

- 尽管分析师预测强劲,但股票交易仍低于公允价值

- 大多数投资者从未考虑过的独特选择

如果你想抓住下一波人工智能的赢家,这份报告是你的必读书。