金宝公司(纽约证券交易所股票代码:CPB)面临着一段充满挑战的时期。由于汤类销售放缓和销量下降拖累了业绩,该公司股价接近每股 30 美元,过去一年下跌了约 37%。消费者正在减少对包装食品的购买,迫使金宝公司更多地依靠定价和成本控制来保护利润。

最近,该公司完成了对 Sovos Brands 的收购,将 Rao's Homemade 等优质品牌纳入其产品组合,以加强其调味品和冷冻食品业务。金宝氏还重申了其节约成本的目标,并表示交易带来的协同效应应在 2026 财年开始显现。不过,管理层指出,由于消费者保持谨慎,杂货铺的竞争加剧,近期需求依然疲软。

本文探讨了华尔街分析师认为金宝贝到 2028 年的交易前景。我们利用共识目标价和 TIKR 的指导估值模型,为投资者分析了未来几年的走势,以及这只经典食品股是否仍有反弹空间。

解锁我们的免费报告:分析师认为价值被低估的 5 家人工智能复合企业,随着人工智能的加速应用,它们可能在未来数年内实现超额收益(注册 TIKR,免费) >>>

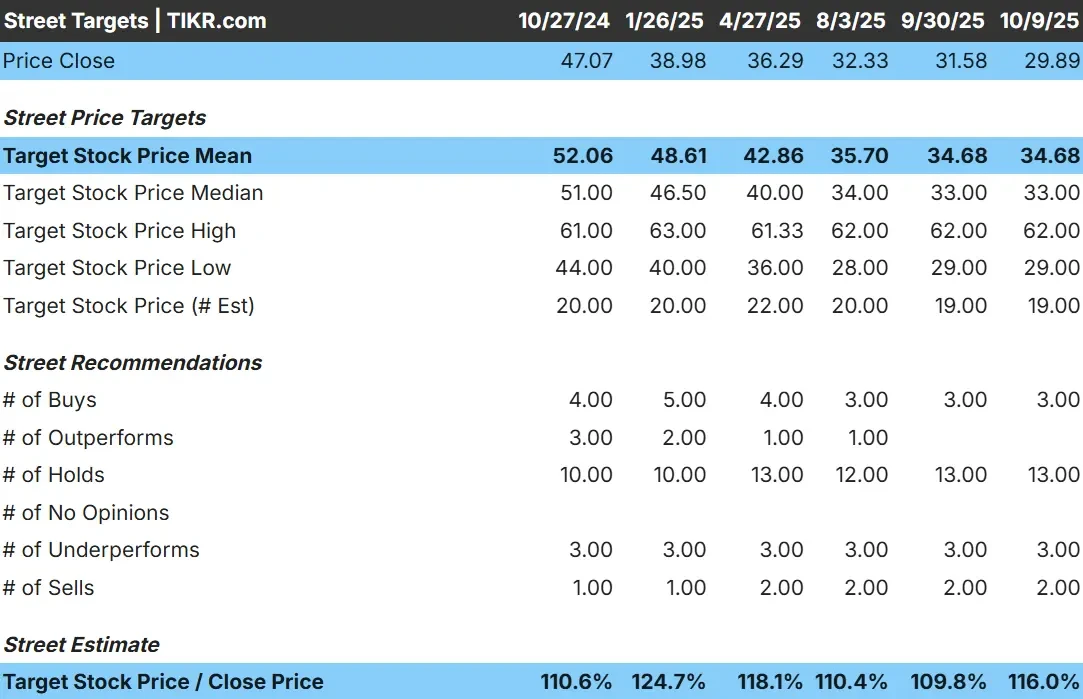

分析师目标价显示小幅上行空间

金宝公司目前的股价约为每股30美元。分析师的平均目标价为 35 美元/股,表明未来一年的上涨空间约为 17%。各种预测紧密结合,反映了谨慎的情绪:

- 最高预期:62 美元/股

- 最低预期:29 美元/股

- 目标中位数:33 美元/股

- 评级:3家买入,3家跑赢大盘,13家持有,3家跑输大盘,2家卖出

对于投资者来说,这表明大多数分析师预计该股将维持在一个较小的区间内。除非金宝氏能推动销量增长或利润率改善超过预期,否则上涨空间不大。

金宝儿:增长前景和估值

公司的基本面看似稳定,但并不特别强劲:

- 收入年复合增长率(至 2028 年):~0%

- 营业利润率: ~13.4

- 股价~12× 远期收益,接近长期平均水平

- 根据分析师的平均估计,TIKR 的指导估值模型使用 13 倍的远期市盈率,表明到 2028 年每股约为 38 美元

- 这意味着大约 27% 的上升空间,或大约 9% 的年回报率

这些数据表明,金宝汤是一只稳定的、注重收入的股票,而非增长型股票。其估值已经反映了稳定的利润率和可靠的现金流,因此大幅重估的空间有限。

对投资者来说,5.4% 的股息收益率和公司的防御性质才是其吸引力所在。金宝公司可能不会实现快速增长,但它为寻求较低波动性的长期持有者提供了可靠性和稳定的收入。

使用 TIKR(免费),在短短 60 秒内对金宝这样的股票进行估值 >>>

是什么推动了乐观情绪?

金宝公司仍然是包装食品领域最知名的公司之一。尽管消费量疲软,但其对效率、定价和产品创新的关注继续支撑着稳定的利润率。

最近对 Sovos Brands 的收购增加了 Rao's 等优质产品,这将有助于金宝汤开发汤以外的高增长食品类别。管理层还预计,有意义的成本协同效应将从 2026 财年开始,即使收入没有大幅增长,也能支持利润的稳步增长。

对于投资者来说,这些举措表明金宝汤仍有保护盈利和维持现金流的手段。如果在整合和成本控制方面保持强劲的执行力,该股可能会从近期的低点逐步回升。

熊市案例:增长放缓和杠杆作用

即使有这些积极因素,金宝汤仍面临着重新恢复增长的漫长道路。销售额依然平平,定价优势掩盖了销量的持续下降。随着消费者需求在通胀后趋于正常化,金宝儿能否恢复持续的业绩增长还不得而知。

该公司的净债务与息税折旧及摊销前利润(EBITDA)比率接近 3.0 倍,这也限制了进行大规模收购或积极回购的灵活性。与此同时,来自自有品牌的竞争也在加剧,迫使金宝氏在控制成本的同时捍卫市场份额。

对投资者来说,主要风险在于金宝公司稳定的利润率可能无法转化为盈利增长。如果没有更强劲的消费趋势或创新驱动的需求,该股可能会继续停留在目前的水平附近。

2028 年展望:金宝公司能值多少钱?

根据分析师的平均估计,TIKR 的指导估值模型显示,到 2028 年,金宝汤的股价可能接近 38 美元/股。这意味着约 27% 的总回报率,或与今天的价格相比约 9% 的年收益率。

这一预测假定收入持平,利润率稳定,因此已经预示了适度的乐观。要想有更大的上升空间,就需要销量出现明显好转、成功整合 Sovos Brands 并加快债务削减速度。

对于投资者来说,金宝汤看起来是一只可靠的收益股,而不是一个增长机会。5.4% 的股息率提供了一个稳定的回报基础,但资本增值可能是渐进的。长期持有者可能会将其视为一种安全、缓慢的复合型股票,而不是一种高涨的股票。

华尔街忽视的具有巨大上升空间的人工智能复合型企业

人人都想从人工智能中套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合厂商正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能风口,本报告是您的必读之选。