Adobe 公司(纳斯达克股票代码:ADBE)一直是市场上表现最差的公司之一。在经历了大幅下跌之后,该公司股价目前接近 355 美元/股,在过去一年中下跌了 30% 以上。创意软件业务增长放缓、围绕人工智能货币化的质疑以及估值重置,都拖累了公司业绩。尽管如此,凭借接近 90% 的利润率和强劲的现金流,Adobe 仍保持着高盈利能力,并继续吸引着投资者的目光。

最近,Adobe 大力发展人工智能,以重塑其业务。公司扩大了 200 亿美元的股票回购计划,并推出了 Firefly 及其 Agentforce 平台的新功能,旨在将生成式人工智能嵌入 Photoshop、Illustrator 和企业工作流程。这些举措表明,Adobe 正在平衡股东回报与在快速发展的人工智能竞赛中保持竞争力之间的关系。

本文探讨了华尔街分析师认为 Adobe 到 2027 年的交易前景。我们汇集了共识目标、增长预测和估值模型,勾勒出该股票的潜在轨迹。这些数据反映了当前分析师的预期,并非 TIKR 自己的预测。

解锁我们的免费报告:分析师认为价值被低估的 5 家人工智能复合企业,随着人工智能的加速应用,它们可能在数年内实现超额收益(注册 TIKR,免费) >>>

分析师目标价建议适度上调

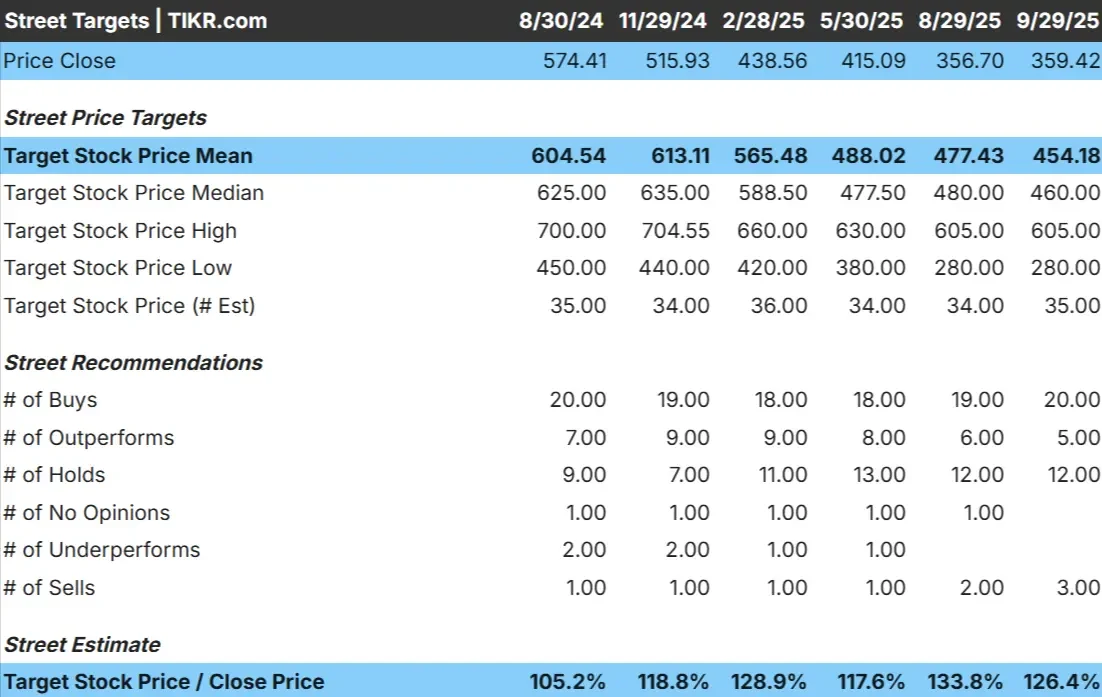

Adobe 目前的股价约为 355 美元/股。分析师的平均目标价为 454 美元/股,这意味着约 26% 的上涨空间。预测显示了较大的差异,反映了不同的情绪:

- 最高估计:~605 美元/股

- 最低估计:~280 美元/股

- 目标中位数:~460 美元/股

- 评级:大部分买入,部分持有,少数卖出

分析师们似乎认为,Adobe 的股价目前还有很大的上升空间:

查看分析师对 Adobe 的增长预测和目标价格(免费!) >>>

Adobe 公司:增长前景与估值

该公司的基本面似乎依然稳定:

- 到 2027 年,收入可能每年增长 ~9-10

- 运营利润率约为 46

- 股价约为远期收益的 16 倍,远低于约 30 倍的 5 年平均水平

- 根据分析师的平均估计,TIKR 的指导估值模型显示到 2027 年每股约为 462 美元

- 这意味着约 28% 的上升空间,或约 12% 的年回报率

这些数字表明,与过去相比,Adobe 可以保持更稳定的复合增长。对于投资者来说,估值看起来比以前更合理了,这可能有助于限制下行风险,但更大的回报可能取决于 Adobe 能否保持利润率,并证明其人工智能计划能够推动增长。

使用 TIKR(免费)在短短 60 秒内对 Adobe 等股票进行估值 >>>

是什么推动了乐观情绪?

尽管增长放缓,Adobe 仍能继续从其在创意软件领域的主导地位中获益。它推动将人工智能整合到 Photoshop、Illustrator 和新的 Agentforce 平台中,这可能会带来新的收入来源,并巩固其市场领导地位。这些人工智能工具仍处于早期阶段,但它们可能有助于扩大客户群,使 Adobe 的产品对创作者和企业来说更加必不可少。

此外,Adobe 的财务实力仍然是一个关键优势:

- 运营利润率接近 46

- 毛利率接近 90

- 200 亿美元股票回购计划正在进行中

- 强劲的自由现金流支持人工智能投资和股东回报

这些因素有助于解释为什么许多分析师保持乐观。对于投资者来说,Adobe 的人工智能应用,加上其规模和盈利能力,即使在竞争激烈的环境中,也能支持稳定的复合增长。

熊市案例:增长放缓,竞争加剧

尽管实力雄厚,Adobe 的增长轨迹却明显降温。收入增长已从过去十年的年均约 18% 放缓到如今的个位数。竞争也日趋白热化,人工智能原生平台提供了成本更低的替代方案,有可能削弱 Adobe 的定价能力。

其他风险包括

- 生成式人工智能对核心创意工具的潜在定价压力

- 成熟市场的采用速度较慢,增长可能已经饱和

- 如果利润率下滑或人工智能投资未能实现预期回报,则存在重新评级的风险

对于投资者来说,他们担心的是,Adobe 的估值已经假定了稳定的执行力。如果增长继续滞后或竞争侵蚀市场份额,该股甚至可能难以达到当前的预期。

2027 年展望:Adobe 价值几何?

根据分析师的平均估计,TIKR 的指导估值模型显示,到 2027 年,Adobe 的交易价格可能接近 462 美元/股。这将比目前的水平上涨约 28%,年回报率约为 12%。这一结果假定收入增长为中等个位数,运营利润率稳定在 40% 左右。

虽然这代表着稳健的业绩表现,但其中已经包含了相当程度的乐观情绪。要实现更强劲的增长,Adobe 可能需要更快的人工智能货币化、更强的国际采用率或高于预期的利润率。如果没有这些,回报可能会显得稳定,但并不惊人。

对于投资者来说,Adobe 似乎仍然是一家优质、现金充裕的公司,但能否获得超额回报可能取决于其人工智能战略能否取得成功。

被华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想从人工智能中获利。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等从人工智能中获益的知名企业时,真正的机会可能在人工智能应用层。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家被低估的复合型企业,分析师认为,随着人工智能应用的加速,这些企业可能会在数年内取得优异的业绩。

在报告中,您会发现

- 企业已将人工智能转化为收入和盈利增长

- 尽管分析师预测强劲,但股票交易仍低于公允价值

- 大多数投资者从未考虑过的独特选择

如果你想抓住下一波人工智能的赢家,这份报告是你的必读书。