具有强大单位经济效益的连锁餐厅可能是消费行业中最具弹性的公司。资本回报率高、受益于保险公司的保险以及跨市场规模的餐饮特许经营企业吸引着国内和全球的投资者。

在利润微薄的行业中,这些经营者因其严谨的执行力、通过扩张和特许经营实现的增长以及稳定的现金流而脱颖而出。随着全球对品牌餐饮概念需求的增长,经济效益一流的顶级餐饮股有能力带来持久回报。

以下是 10 家经济实力雄厚、机构覆盖面广、具有全国和全球增长潜力的领先企业。

| 公司名称(股票代码) | 分析师预测 | 市盈率 |

| 奇波特尔 (CMG) | 37.4% | 32.40 |

| 麦当劳 (MCD) | 7.1% | 24.18 |

| Wingstop (WING) | 18.1% | 75.64 |

| Texas Roadhouse (TXRH) | 14.3% | 24.50 |

| 达顿餐厅 (DRI) | 12.6% | 19.33 |

| 多米诺餐厅(DPZ) | 13.4% | 24.52 |

| CAVA (CAVA) | 35.2% | 113.38 |

| Yum!百胜餐饮集团 (YUM) | 9.0% | 23.43 |

| 国际餐饮品牌 (QSR) | 21.0% | 16.30 |

| Jack in the Box (JACK) | 23.0% | 4.23 |

解锁我们的免费报告:根据华尔街的增长预期,5 家被低估的复合型企业仍有上升空间,可能带来跑赢大市的回报(注册 TIKR,免费) >>>

以下是今天值得仔细研究的 3 只餐饮股:

Chipotle(CMG)

Chipotle 的单位经济效益得益于每家餐厅极高的吞吐量、不断增长的汽车餐厅(Chipotlanes)以及强劲的数字销售。2024 年底,数字渠道占 Chipotle 餐饮收入的 34.4%(第四季度),2024 财年餐厅级营业利润率约为 26.7%。

虽然许多市场的平均客单量(AUV)已超过 300 万美元,但管理层已公开表示,将通过扩大得来速餐厅、提高忠诚度和市场营销,把平均客单量提高到 400 万美元。

Chipotlane 自动售卖机和厨房自动化提高了每家店的产能,而增加的可变成本相对较小,因此增加的销售额会很快流入运营线。

管理层推动 AUV 向 400 万美元迈进(通过扩大 Chipotlanes 和广告/忠诚度)是自然而然的下一个杠杆;如果他们实现了这些目标,就会大幅拓宽四壁利润率,缩短新店的投资回收期,这也解释了为什么投资者将单位经济效益作为核心估值论据。

使用 TIKR 的新估值模型在 30 秒内对任何股票进行估值(免费) >>>

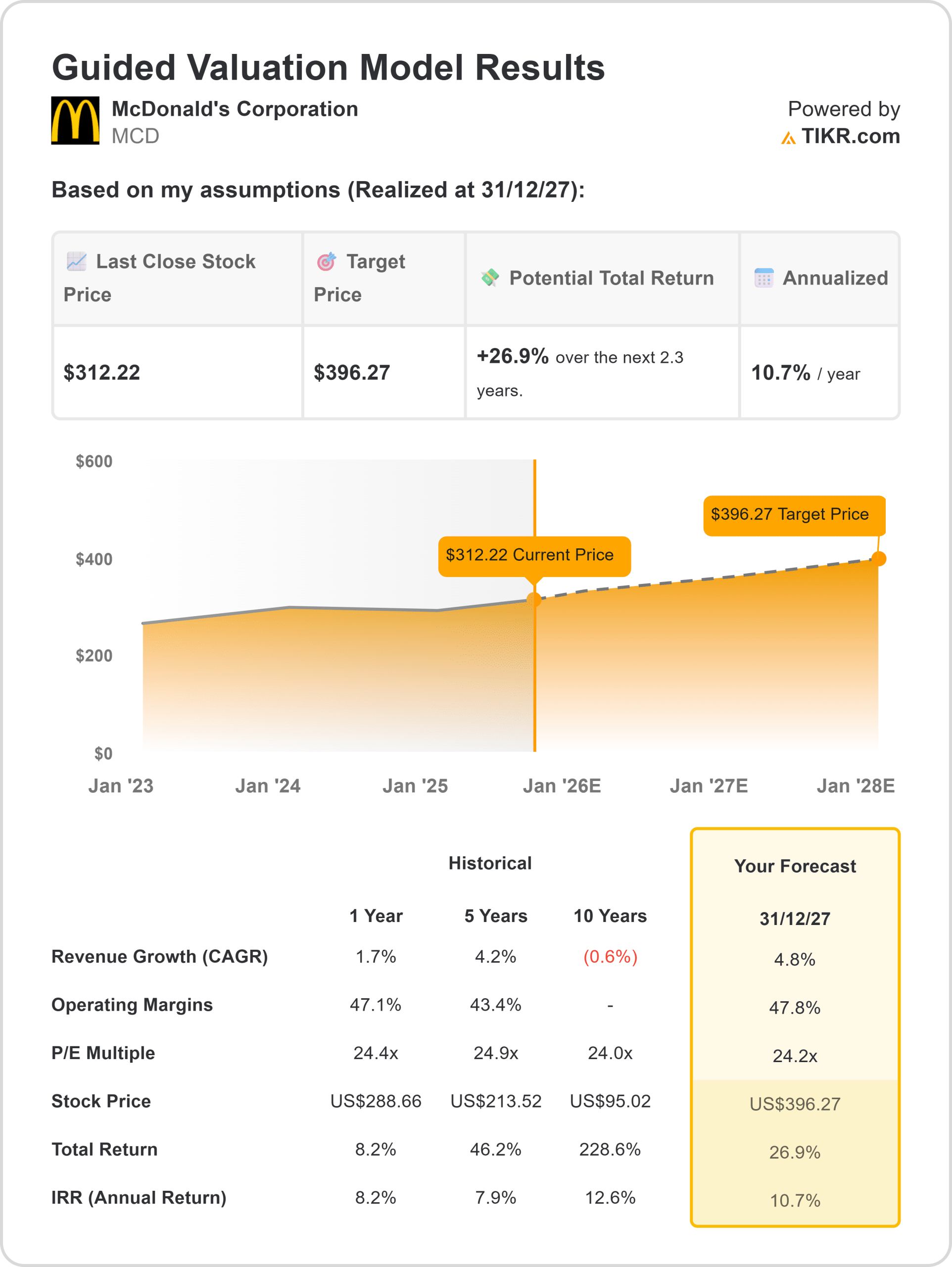

麦当劳(MCD)

麦当劳几乎是持久、优质单位经济学的教科书式范例,这主要是因为麦当劳系统绝大多数是特许经营(95% 的餐厅),平均单位量远高于大多数竞争对手(麦当劳引用的截至 2024 年底的 AUV 数据约为 550 万美元)。

这种规模和特许经营组合将门店销售额转化为公司的经常性租金/特许权使用费现金流,同时让特许经营商获得真正的单位利润,这反过来又维持了对房地产、汽车餐厅改造和数字功能的稳定再投资。

该公司的投资者材料还强调了保护和长期增长 AUV 的运营杠杆(得来速渗透率、忠诚度、配送整合)。

从投资者的角度来看,麦当劳的单位经济效益之所以具有吸引力,有两个独立的原因:在大多数发达市场,特许经营商层面的 AUV、自动售卖机的生产率、菜单工程产生了极具吸引力的现金回报;在公司层面,轻资产的特许权使用费/租金模式带来了极高的自由现金转换率和可预测的利润率,并随着系统销售额的增长而扩大。

简而言之,公司无需承担所有资本支出,就能获得一流的单店经济效益,这种组合在餐饮业中实属罕见。

使用 TIKR(免费)查找我们今天更看好的麦当劳股票 >>>

德克萨斯餐厅(TXRH)

Texas Roadhouse 在休闲餐饮连锁店中并不常见,因为它的单店销售额看起来更像高档休闲餐厅,而不是传统的家庭餐厅。在 2024 年,该公司报告的全系统收入接近 54 亿美元,平均单店销售额首次超过 800 万美元。

这些极高的平均客单价转化为可观的餐厅利润。该公司报告称,2024 年的餐厅利润率大幅提高,可比餐厅的平均周销售额达到 15 万美元左右,这为每家新建餐厅提供了巨大的资金缓冲,以支付固定成本,并在健康的市场中实现快速的经济回报。

德州路屋将持续强劲的客流量和较高的支票与相对严谨的单位经济效益相结合(其披露的新餐厅平均资本投资约为 860 万美元),因此满负荷运营时的计算结果令人信服,高 AUV × 合理的餐厅利润率与已知的资本支出基线相比,为每家餐厅创造了极具吸引力的长期回报。

简而言之,Texas Roadhouse 的净资产收益率和餐厅利润率是其与快餐巨头并列 "强单位经济效益 "榜单的结构性原因。

华尔街分析师看好这 5 家被低估的复合型企业,它们具有战胜市场的潜力

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家复合型企业,这些企业的价值似乎被低估,过去曾战胜过市场 ,而且根据分析师的估计,它们在 1-5 年的时间里可能会继续跑 赢大盘 。

在这份报告中,您将了解到 5 家优质企业的详细情况,这些企业拥有

- 强劲的收入增长和持久的竞争优势

- 基于远期收益和预期收益增长的诱人估值

- 分析师预测和 TIKR 估值模型支持的长期上涨潜力

这些都是可以带来巨大长期回报的股票,尤其是如果您在它们仍以折扣价交易时抓住它们。

无论您是长期投资者,还是只想寻找以低于公允价值交易的优秀企业,本报告都将帮助您锁定高溢价机会。

单击此处注册 TIKR,免费获取我们关于 5 家价值被低估的复合型企业的完整报告。

寻找新机会?

- 查看 亿万富翁投资者正在购买 哪些股票 ,让 您跟随聪明资金的步伐。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!