主要收获:

- 2 分钟估值模型对美光股票的估值为两年后每股 121 美元。

- 与目前每股 93 美元的价格相比,有 30% 的潜在上涨空间,这意味着未来两年的年回报率将达到 14%。

- 随着内存周期的复苏,预计美光公司未来 3 年的每股收益将增长 750% 以上。

- 尽管基本面强劲,且人工智能需求驱动,但 MU 股价仍接近周期性低点。

- 在 TIKR 上免费获取 100,000 多支全球股票的准确金融数据 >>>

美光科技(MU)是内存和存储解决方案领域的全球领导者。它生产 DRAM、NAND 闪存和其他半导体产品,为从智能手机到数据中心的一切提供动力。

尽管在过去的一年里,美光面临着内存低迷的挑战,但随着人工智能需求的加速和整个行业库存水平的正常化,美光已经做好了大幅复苏的准备。

目前,美光的股价为每股 93.37 美元,美光为投资者提供了一个极具吸引力的周期性复苏机会,让他们以一个极具吸引力的切入点进入内存半导体行业。

让我们来看看这家内存巨头为何能在经济周期转向时带来可观的回报。

什么是 2 分钟估值模型?

股票的长期价值取决于三个核心因素:

- 收入增长:企业规模有多大。

- 利润率:企业获得多少利润。

- 倍数:投资者愿意为企业收益支付多少钱。

我们的2 分钟估值模型使用简单的公式对股票进行估值:

预期正常化每股收益 * 远期市盈率 = 预期股价

收入增长和利润率是公司长期正常化每股收益(EPS)的驱动因素,投资者可以利用股票的长期平均市盈率来了解市场对公司的估值。

美光股票为何看起来被低估了

预测

根据下图所示的分析师估计,美光公司的盈利有望在未来三年实现爆炸式增长。

预计每股收益将从 2024 财年(截至 8 月)的 1.30 美元激增到 2027 财年的 11 美元,总增幅高达 750%。

收益复苏势头强劲,预计 2025 年将实现 438% 的超常增长,达到 6.99 美元,2026 年将实现 57% 的稳健增长,2027 年的小幅增长将趋于稳定。

MU 股票的盈利增长可能是由以下因素推动的:

- 人工智能和数据中心蓬勃发展:人工智能训练和推理带来的内存需求正在创造前所未有的增长机遇。

- 记忆周期复苏:行业库存修正接近尾声,为强劲的上行周期做好准备。

- 定价能力回归:内存价格已经触底,并开始从周期性低点回升。

- 先进节点的领先地位:美光在高带宽内存 (HBM) 领域的技术领先地位使其具备了溢价能力。

根据我们的估值,我们估计美光股票的每股收益将在 2027 年达到 11 美元。

估值倍数

如估值图所示,目前美光股价约为远期收益的 11 倍,低于 13.4 倍的 12 个月历史平均市盈率。

对于估值,我们将采用保守的 11 倍远期市盈率。这远低于该公司的历史平均水平,略高于其当前的市盈率。

MU 股票的公允价值

使用我们的 2 分钟估值模型,并采用保守方法:

- 保守估计 2027 年每股收益:11 美元

- 保守的远期市盈率:11 倍

预期正常化每股收益 (11 美元) * 远期市盈率 (11x) = 预期股价 (121 美元)

根据这一估值,我们预计 MU 的 2 年股价为每股 121 美元。

美光股票目前的交易价格约为每股 93 美元,这意味着未来两年的潜在上涨空间为 30%,年化回报率为 14%。

考虑到标准普尔 500 指数在过去 60 年中的年回报率约为 10%,14% 的年回报率对投资者来说是相当不错的。

请记住,这只是一个估值练习,我们并不确定股票未来的价格。

使用 TIKR 快速评估股票价值(免费,无需银行卡) >>>

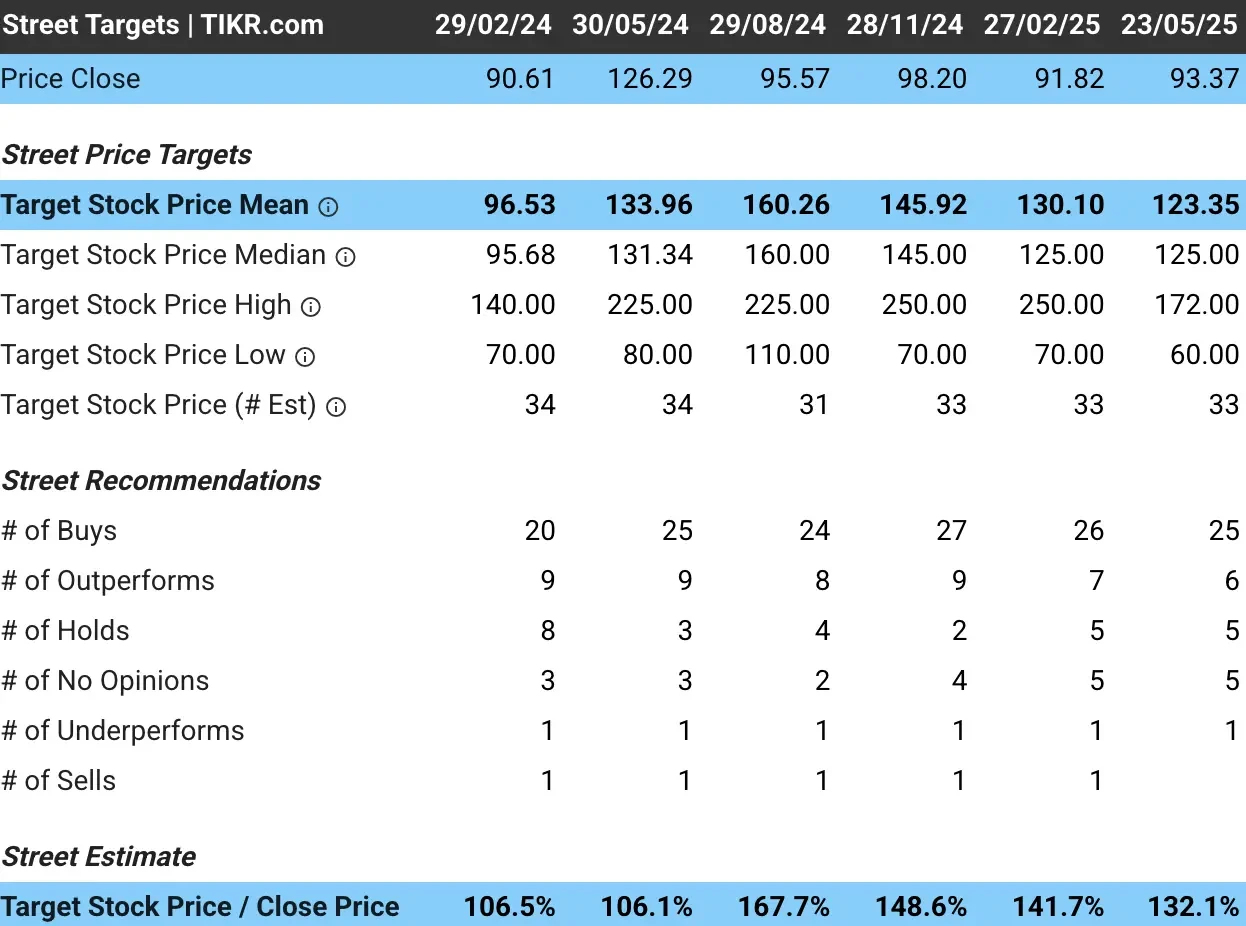

美光股票的分析师平均目标价是多少?

分析师认为美光股票价值被低估,其平均目标价为 123 美元:

需要考虑的风险

尽管前景看好,但投资者仍应注意可能影响芯片制造商增长轨迹的若干风险:

- 存储器周期波动:半导体存储器市场是出了名的周期性市场,会出现急剧下滑。

- 地缘政治紧张局势:贸易限制和中国紧张局势可能会影响美光的全球运营。

- 竞争激烈:三星和 SK 海力士仍然是内存市场的强大竞争对手。

- 资本密集:存储器制造需要大量持续的资本投入,这会给回报带来压力。

TIKR 外卖

美光公司(Micron)在目前的水平上提供了一个引人注目的周期性复苏机会。在人工智能驱动的需求增长和库存正常化的支持下,强大的内存周期复苏故事推动了这只芯片股的上行潜力,而美光目前的估值水平在历史上极具吸引力。

虽然内存半导体股票本身具有不稳定性,但美光在下一代内存解决方案方面的技术领先地位,以及在人工智能基础设施建设方面的强势定位,创造了多重增长动力。

未来 24 个月美光股票是否值得买入?使用 TIKR 查看该股票的分析师目标价和增长预测,看看它现在的价值是否被低估。

寻找新机遇?

- 查看 亿万富翁投资者正在购买哪些股票 ,这样你就可以跟随聪明的资金。

- 利用 TIKR 的一体化易用平台,在短短 5 分钟内分析股票。

- 你推翻的石头越多……你发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!