主要收获:

- AMD MI350 人工智能加速器的性能比 MI300X 提高了 35 倍,将极大地扩展其可寻址市场。

- 在 EPYC 处理器的推动下,AMD 连续第七个季度获得服务器 CPU 市场份额的增长。

- 尽管面临宏观不利因素,AMD 的客户业务仍在蓬勃发展,收入同比增长 68%,平均销售价格也创下新高。

- 在 TIKR 上免费获取 100,000 多支全球股票的准确财务数据 >>>

先进微设备公司(AMD)已悄然转变为一家综合性高性能计算公司。

在首席执行官苏丽莎的领导下,AMD 迅速扩大了其在数据中心的影响力,在客户端处理器领域获得了巨大的市场份额,并在蓬勃发展的人工智能加速器领域确立了自己可靠的竞争对手地位。

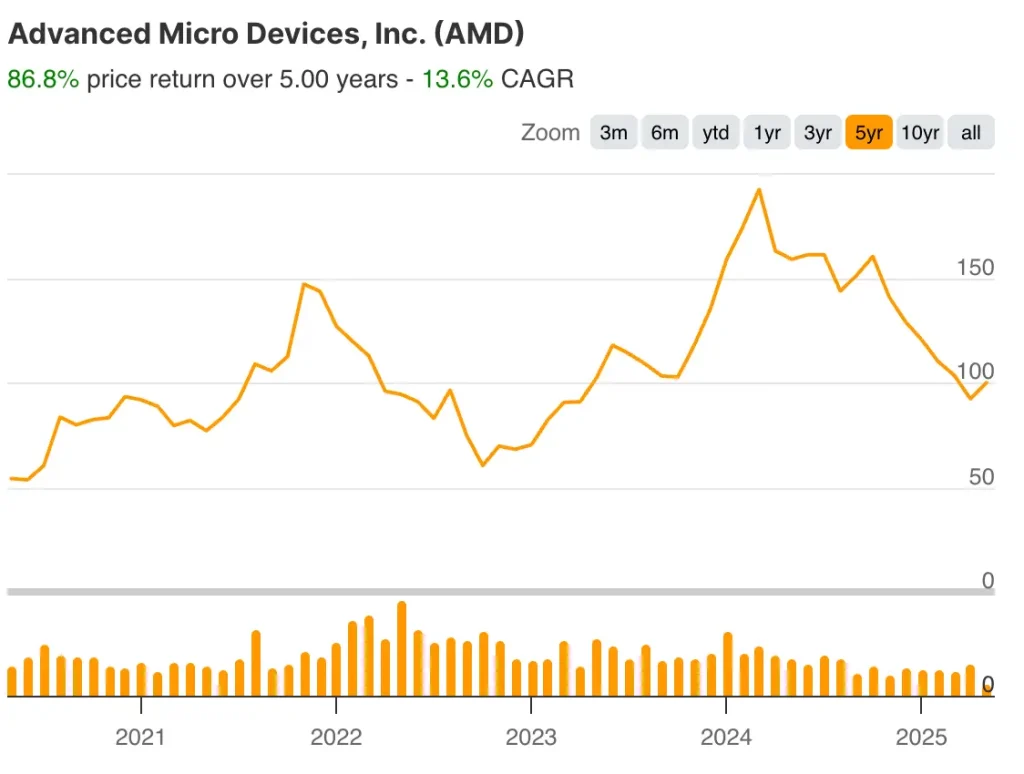

看到 AMD 今天的股价,许多投资者可能会问,尽管近期市场波动较大,但现在是否是投资该股票的好时机。

2025 年第一季度,AMD 的收入同比大幅增长 36%,其在多个增长市场的战略定位使其成为当今最引人注目的半导体投资项目之一。

让我们来看看 AMD 股票能为投资者带来可观回报的三个关键原因,只要投资者能超越 AMD 股价的短期波动。

1.借助 MI350,人工智能加速器的增长蓄势待发

随着 AMD 准备在 2025 年年中推出新一代 MI350 系列人工智能加速器,其数据中心 GPU 业务正在迅速扩张。

随着分析师根据这条新产品线调整收入预测,这一发展可能会对 AMD 的股票预测产生积极影响。

与 MI300X 相比,MI350 在内存容量和带宽方面实现了 1.5 倍的飞跃,这将使 AMD 能够支持更广泛的人工智能工作负载。

首席执行官苏丽莎强调,MI350 在大型语言模型推理方面的吞吐量和性能 “比 MI300X 高出 35 倍”。这种性能提升正是超大规模企业在优化人工智能基础设施成本时所需要的,也可能成为未来几个季度 AMD 股价上涨的主要推动力。

AMD已经获得了客户的强烈兴趣,包括与甲骨文云基础设施公司(Oracle Cloud Infrastructure)建立了数十亿美元的合作伙伴关系,部署由MI355X加速器和第五代EPYC处理器驱动的大规模集群。不断扩大的客户群表明,AMD 在人工智能加速器领域的信誉与日俱增。

重要的是,AMD 的人工智能战略已经超越了硅片的范畴,纳入了全面的软件堆栈。这家芯片制造商加快了 ROCm 软件的发布速度,从每季度更新一次转向每两周发布一次优化的训练和推理容器。这些努力正在结出硕果,Hugging Face 上的 200 多万个模型现已在 AMD 硬件上开箱即用。

AMD 收购 ZT Systems 后,增加了世界一流的系统设计专业技术,从而进一步巩固了自己的地位。这使该公司能够提供基于行业标准的可立即部署的机架级人工智能解决方案,缩短超大规模企业的部署时间,加快产品上市时间。

2.EPYC 都灵处理器继续主导服务器CPU市场

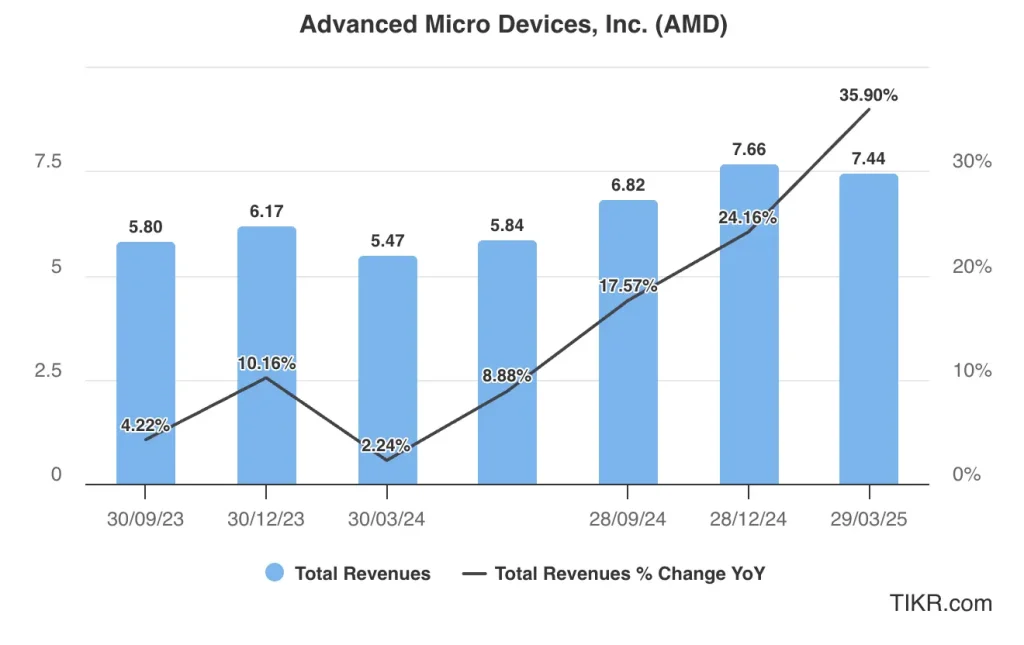

AMD 的 EPYC 服务器处理器继续从英特尔手中夺取市场份额,第一季度数据中心业务同比增长 57%,达到 37 亿美元。这家半导体巨头的企业级服务器 CPU 销售额现已连续七个季度实现两位数的强劲增长,在这个传统上发展缓慢的市场上取得了令人瞩目的成就。

第五代 EPYC “都灵 “处理器的推出进一步巩固了 AMD 的竞争地位。包括 AWS、谷歌和甲骨文在内的主要供应商在第一季度推出了 30 多个新的云实例,而且每个主要云供应商都在开发更多基于 Turin 的产品。

企业内部市场也在迅速扩大,戴尔、思科、HPE、联想和 Super Micro 推出了 150 多个都灵平台。

AMD 不断扩大的企业影响力令人印象深刻,在福布斯 2000 强企业中,排名前 10 位的电信、航空航天和半导体公司全部部署了 EPYC,排名前 10 位的汽车公司中有 9 家部署了 EPYC,排名前 10 位的制造公司中有 7 家部署了 EPYC。

更令人鼓舞的是 AMD 的路线图。它已开始在台积电亚利桑那州的新工厂生产第五代 EPYC,并宣布其下一代 EPYC “Venice “处理器将采用台积电的 2 纳米工艺节点。

强劲的产品线为 AMD 继续扩大服务器市场份额提供了明确的途径,尤其是在客户将其视为关键基础设施领域安全、稳定的供应商时更是如此。

随着这些进展的实现,我们预计它们将对 AMD 当前和未来几年的股价产生积极影响。

3.客户业务在个人电脑市场复苏中蓬勃发展

AMD 客户机业务在第一季度取得了优异的业绩,收入同比增长 68%。这一增长速度大大超过了整个 PC 市场的复苏速度,证明了 AMD 有能力占领高价值的细分市场。

在高端台式机和移动 Ryzen 处理器的共同推动下,AMD 实现了创纪录的客户 CPU 平均销售价格 (ASP)。台式机渠道的销售量同比增长超过 50%,AMD 最新一代 Ryzen 处理器成为游戏玩家的首选 CPU,并在全球领先电子零售商的畅销榜上名列前茅。

在关键的商用 PC 领域,Ryzen PRO PC 销量同比增长超过 30%,主要原因是赢得了新的企业客户,以及与 2024 年相比,惠普、联想、戴尔和华硕的 AMD 商用系统增长了 80%。

由于 AMD 在这一高利润细分市场的份额历来不足,因此向商用 PC 领域的拓展为公司带来了发展机遇。

AMD 的 AI PC 战略也在不断发展壮大,其最新一代 AI PC 处理器的销售额季度环比增长超过 50%。首批搭载 AMD 全新 Ryzen AI MAX+ 处理器和主流 Ryzen AI 7 和 5 300 系列处理器的笔记本电脑已上市,并获得了积极的评价,使 AMD 在不断增长的 AI PC 类别中占据了竞争优势。

管理层仍然坚信,在台式机、消费类和商用笔记本电脑市场应用不断扩大以及向高ASP产品持续转变的带动下,AMD在2025年的客户机处理器收入增长将远远领先于市场。

为什么 AMD 股票如今看起来被低估了

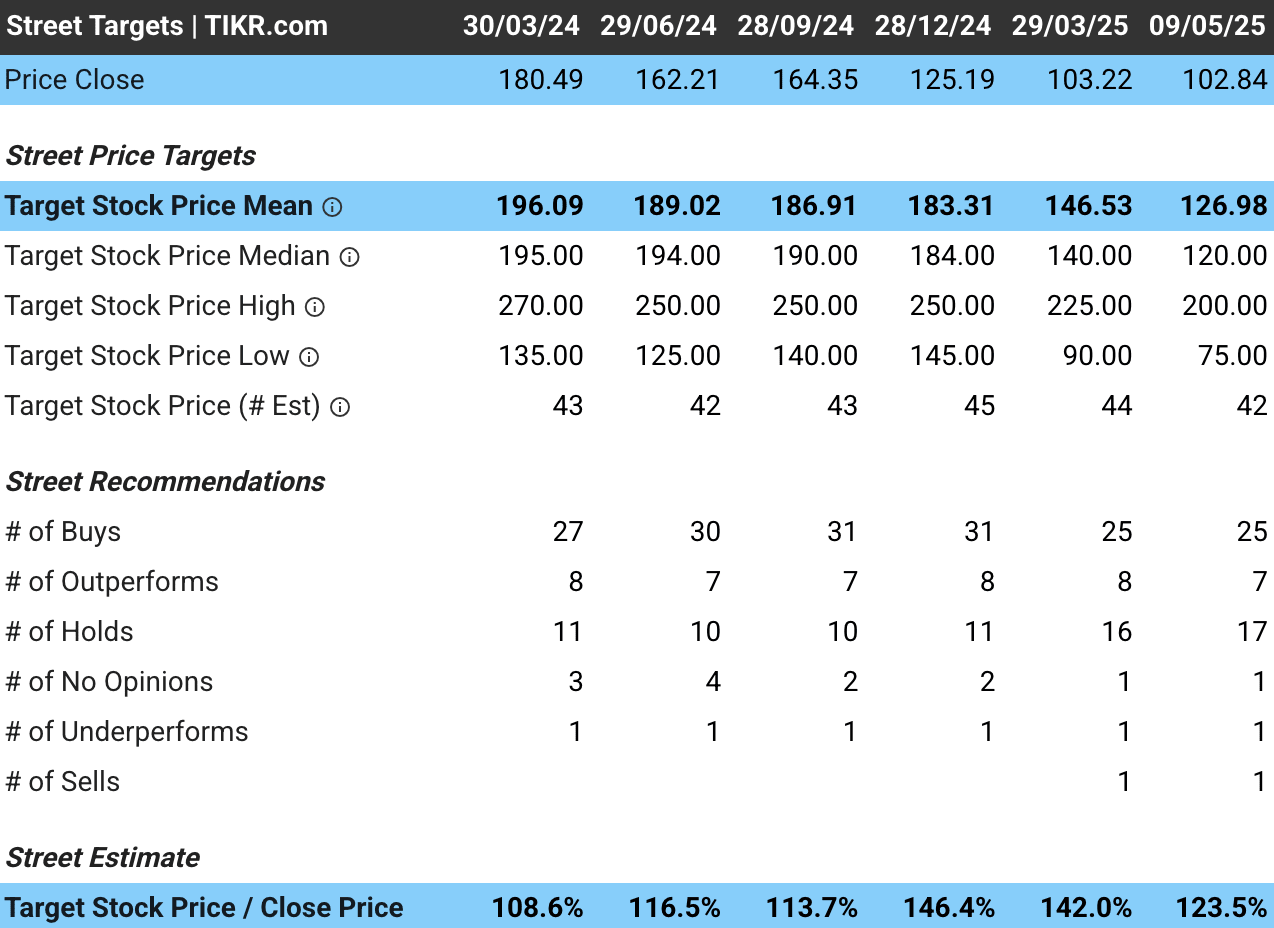

分析师为 AMD 股票设定的平均目标价为 127 美元,表明其较当前水平有 24% 的上涨潜力。

对 AMD 股票的这一预测反映了随着该公司在利润率较高的数据中心市场所占份额的增加,对其收入持续增长和利润率扩大的预期。

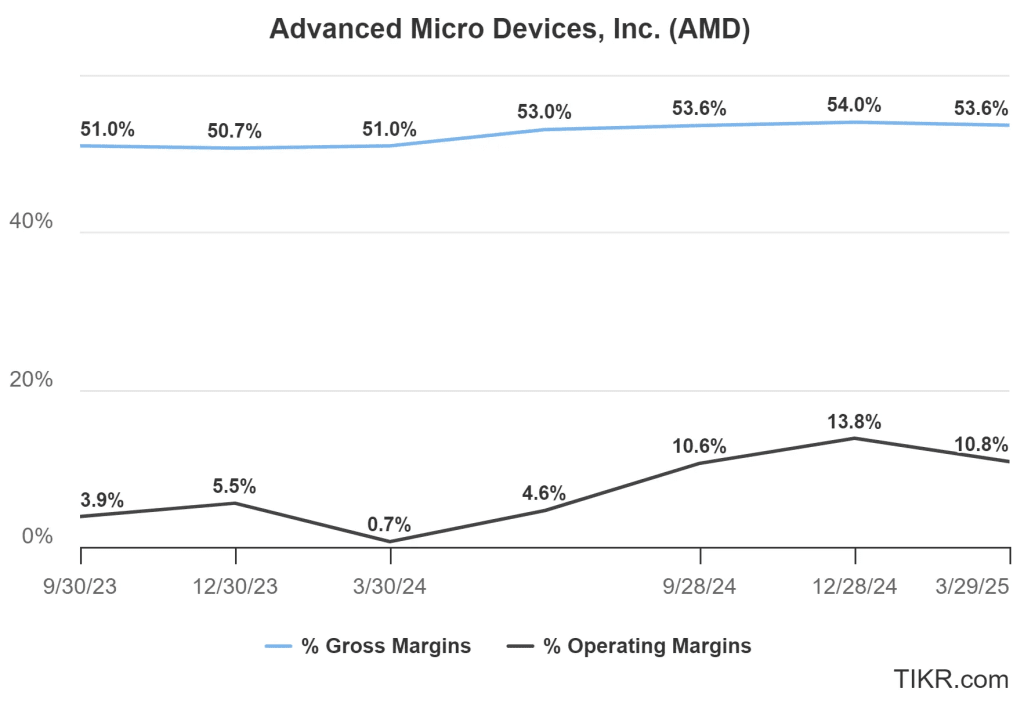

公司第一季度的业绩显示出强大的运营杠杆作用。净收入同比增长 55%,超过收入增长的 36%。

随着 AMD 利润率最高的业务对整体收入结构的贡献越来越大,预计这一趋势将持续下去,从而推动 AMD 股价在未来几个季度走高。

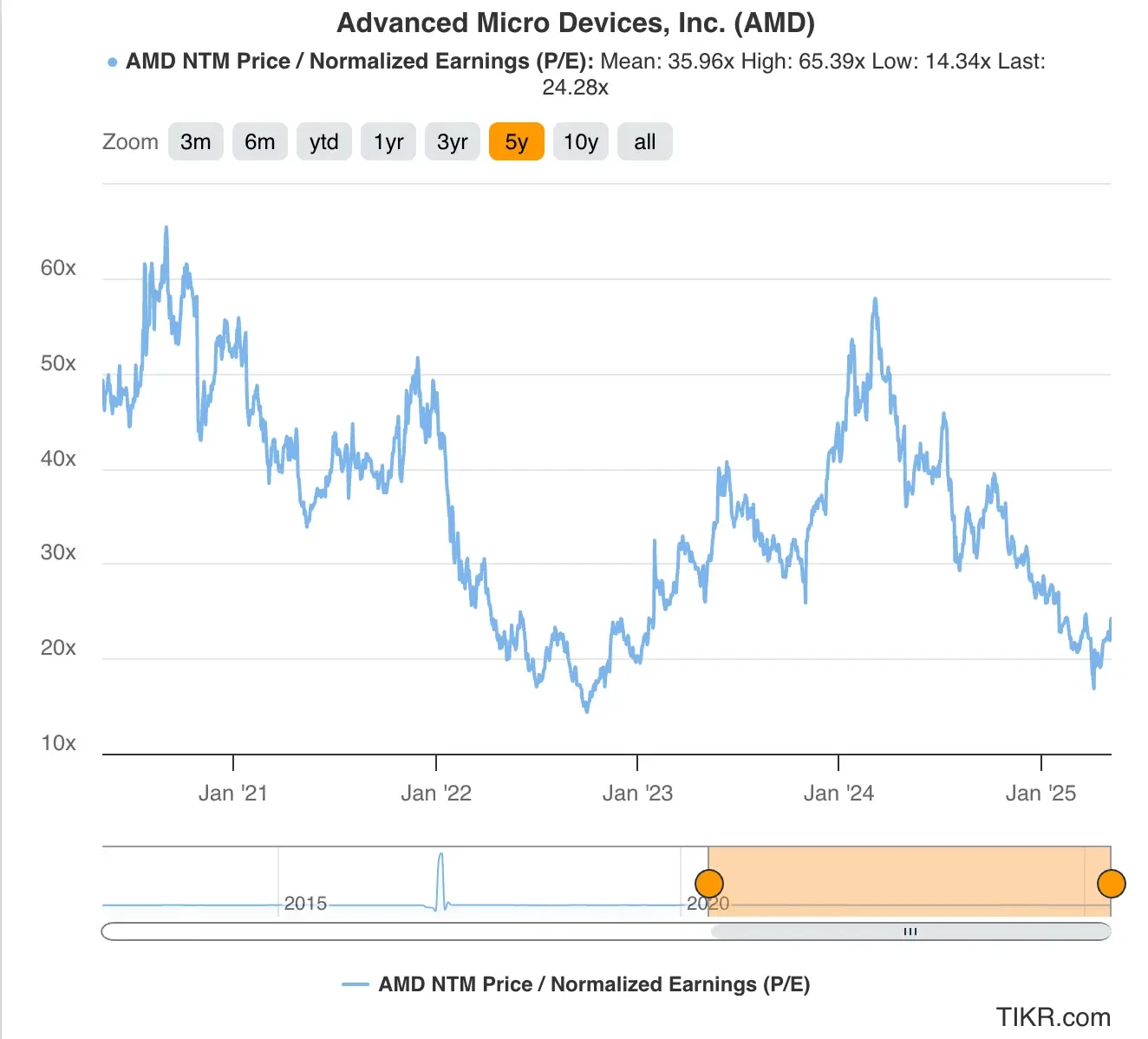

AMD 股票的远期市盈率约为 24 倍,远低于 36 倍的 5 年历史平均水平,也低于许多半导体同行。

使用 TIKR 快速评估股票价值(免费,无需银行卡) >>>

跟踪 AMD 股票的分析师预计,调整后的收益将从 2024 年的每股 3.31 美元增至 2027 年的每股 6.94 美元。如果 AMD 股票以 25 倍的远期收益定价,2027 年初的交易价格将在 174 美元左右,高于目前的 102 美元。

TIKR对 AMD 股票的启示

AMD 在多个高增长细分市场的强势定位,使其成为 2025 年及以后最引人注目的半导体投资项目之一。

虽然 AMD 的股价近期可能会因宏观经济因素和贸易紧张局势而出现波动,但其技术领先地位、不断扩大的市场份额和清晰的路线图表明,该公司完全有能力继续扩大市场份额,并以比更广泛的半导体市场更快的速度增长。

对于那些希望抓住半导体领域增长机会的人来说,这可能会使 AMD 股票成为一项引人注目的长期投资。

AMD 股票在未来 24 个月内是否值得买入?使用 TIKR 查看该股票的分析师目标价和增长预测,看看它现在的价值是否被低估。

寻找新机遇?

- 看看 亿万富翁投资者都在买 什么股票, 这样 你就能跟着聪明人赚钱了。

- 利用 TIKR 的一体化易用平台,在短短 5 分钟内分析股票。

- 你推翻的石头越多……你发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的推荐。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!