A Netflix Inc. (NASDAQ: NFLX) tornou-se uma das maiores histórias de retorno do mercado. Depois de uma forte recuperação, as ações agora são negociadas perto de US$ 1.188/ação, um aumento de cerca de 73% no último ano. Uma demanda mais forte por streaming, uma camada crescente suportada por anúncios e uma repressão ao compartilhamento de senhas alimentaram o aumento. No entanto, com a avaliação parecendo exagerada e a concorrência ainda intensa, os analistas parecem divididos quanto ao que virá a seguir.

Este artigo explora onde os analistas de Wall Street acham que a Netflix poderá ser negociada até 2027. Reunimos metas de consenso, previsões de crescimento e modelos de avaliação para ter uma ideia da possível trajetória das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Desbloqueie nosso relatório gratuito: 5 empresas de IA que os analistas acreditam estar subvalorizadas e que poderiam proporcionar anos de desempenho superior com a aceleração da adoção da IA (inscreva-se na TIKR, é grátis) >>>

As metas de preço dos analistas sugerem um aumento modesto

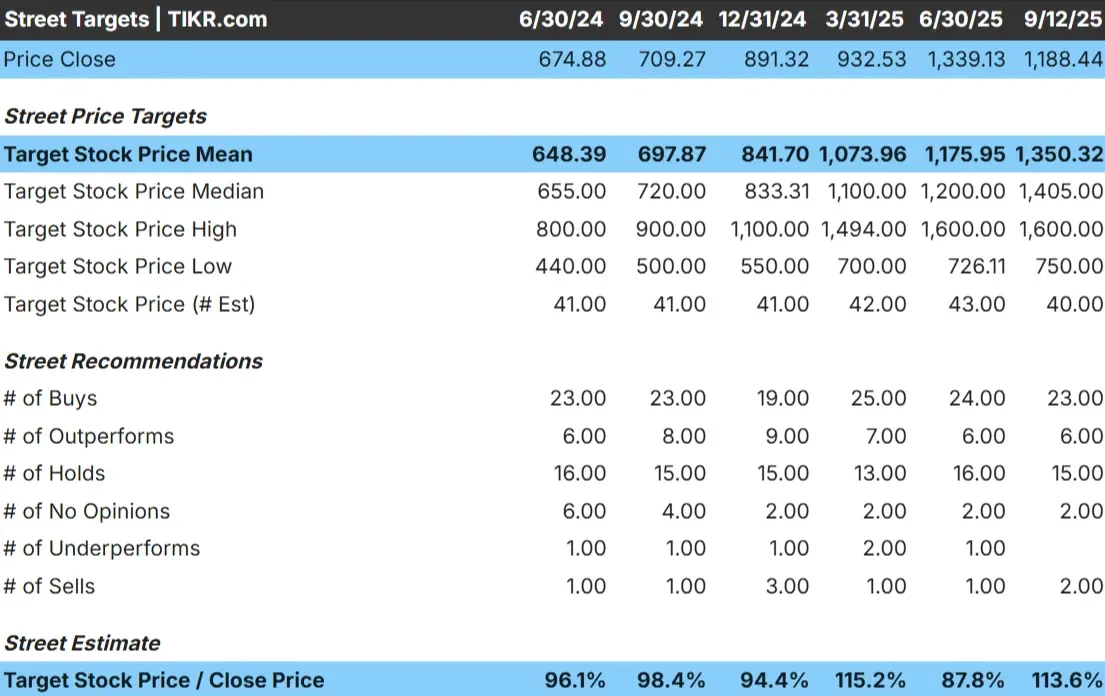

Atualmente, a Netflix é negociada a cerca de US$ 1.188 por ação. O preço-alvo médio dos analistas é de US$ 1.350 por ação, o que aponta para uma alta de cerca de 13%. As previsões mostram uma grande variação e refletem um sentimento dividido:

- Estimativa alta: ~$ 1.600/ação

- Estimativa baixa: ~$750/ação

- Meta mediana: ~$1.405/ação

- Avaliações: mistura de compras, retenções e algumas vendas

Parece que os analistas veem algum espaço para ganhos, mas a ampla gama de metas sugere que a convicção é fraca. A conclusão é que as expectativas já são altas, e a Netflix pode precisar apresentar resultados mais fortes do que o esperado para ultrapassar significativamente os níveis atuais.

Os investidores devem avaliar se o potencial de alta de 13% justifica os riscos de possuir uma ação com preço premium.

Veja as previsões de crescimento e as metas de preço dos analistas para a Netflix (é grátis!) >>>

Netflix: Perspectivas de crescimento e avaliação

Os fundamentos da empresa ainda parecem sólidos, mas não extremos:

- A receita deve crescer cerca de 13% ao ano até 2027

- As margens operacionais podem aumentar dos atuais 30% para 33%

- As ações são negociadas a cerca de 40 vezes o lucro futuro, próximo à média de 5 anos

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/E futuro de 34x, sugere aproximadamente US$ 1.472/ação até 2027

- Isso implica um aumento de aproximadamente 24%, ou cerca de 10% de retorno anualizado

Esses números sugerem que a Netflix pode continuar a se acumular de forma constante, mas não no ritmo alucinante de seus primeiros anos. A avaliação parece justa em relação ao crescimento, o que significa que a ação não é uma pechincha gritante, mas também não está drasticamente superfaturada.

Os investidores podem ver a Netflix como uma participação confiável de longo prazo, embora uma alta significativa provavelmente dependa de ganhos de margem mais fortes ou de um crescimento internacional mais rápido.

Avalie ações como a Netflix em apenas 60 segundos com o TIKR (é gratuito) >>>

O que está motivando o otimismo?

A Netflix conseguiu continuar crescendo mesmo com o amadurecimento do streaming. A camada suportada por anúncios está tendo uma forte adoção, criando um novo fluxo de receita que também ajuda a expandir as margens. A expansão internacional continua sendo um grande impulsionador, com os mercados emergentes adicionando assinantes em um ritmo constante.

Além disso, a eficiência do conteúdo parece estar melhorando. A Netflix ainda gasta muito com conteúdo original, mas sua capacidade de gerar um forte envolvimento em escala está aumentando o retorno sobre esse investimento. Combinados com sua marca global e alcance de distribuição, esses fatores ajudam a explicar por que os analistas acreditam que a Netflix pode manter sua posição de liderança em streaming.

Essas tendências proporcionam a confiança de que a Netflix pode manter margens saudáveis e justificar seu prêmio de avaliação, mesmo em um cenário competitivo lotado.

Caso dos ursos: Avaliação e concorrência

Apesar dos aspectos positivos, a avaliação da Netflix parece exigente em comparação com algumas metas de analistas. A concorrência continua acirrada, com a Disney, a Amazon e o YouTube investindo pesadamente em conteúdo e distribuição. Se os rivais conquistarem participação de mercado ou diminuírem o ímpeto de assinantes da Netflix, o crescimento poderá ficar sob pressão.

Há também o risco de desaceleração dos acréscimos em mercados maduros, como os EUA e a Europa, onde a penetração já é alta. O aumento dos custos de conteúdo também pode pesar sobre a lucratividade, caso supere o crescimento da receita. Em conjunto, esses riscos sugerem que a Netflix tem pouco espaço para erros.

O cenário de baixa é que a avaliação da Netflix pressupõe uma execução quase perfeita. Se o crescimento da receita desacelerar ou as margens não se expandirem conforme projetado, a ação poderá enfrentar uma reavaliação significativa.

Perspectiva para 2027: quanto a Netflix poderia valer?

Com base nas previsões atuais, a Netflix poderá ser negociada perto de US$ 1.472 por ação em 2027. Isso representaria um ganho de cerca de 24% em relação ao nível atual, ou um retorno anualizado de aproximadamente 10%. O resultado pressupõe um crescimento consistente da receita de dois dígitos e uma expansão da margem para a casa dos 30 centavos.

Embora isso represente um desempenho saudável, o cenário já está embutido em um grau razoável de otimismo. Para proporcionar um aumento mais forte, a Netflix precisaria apresentar um desempenho superior em termos de crescimento de assinantes, monetização de camadas de anúncios ou expansão internacional. Sem isso, os ganhos podem ser constantes, mas não espetaculares.

A Netflix parece ser uma sólida empresa de capitalização de longo prazo, mas o caminho para retornos extraordinários depende de a empresa superar as expectativas atuais.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de empresas de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.