뉴스 코퍼레이션 주식 주요 통계

- 지난 주 실적: +1.5%

- 52주 범위: $22.2 ~ $31.6

- 현재 가격: $24.3

무슨 일이 일어났나요?

뉴스 코퍼레이션의 비즈니스 뉴스 및 데이터 인텔리전스 부서인 다우존스는 회계연도 26년 2분기에 29.5%의 EBITDA 마진을 기록했지만, 모기업 주가는 52주 최고가인 31.61달러보다 훨씬 낮은 24.26달러에 거래되면서 3월 16일에 예정되었던 다우존스 투자자 브리핑이 중단되었습니다.

3월 16일 뉴욕 나스닥 마켓 사이트에서 열린 브리핑에서 알마 라투르 CEO는 리스크, 에너지, 기업 뉴스를 주요 지렛대로 삼아 5년 내 다우존스 부문의 연간 EBITDA를 10억 달러로 공식 목표를 설정했으며, 이는 FY25에 기록한 5억 8,800만 달러에서 약 70% 성장한 수치입니다.

기업과 은행을 제재 목록과 자금세탁 데이터베이스에서 선별하는 부서인 리스크 및 컴플라이언스는 2분기 매출이 20% 증가한 9,600만 달러로 다우존스 포트폴리오에서 가장 큰 폭으로 성장했으며, 다우존스가 경쟁하는 광범위한 에너지 정보 시장은 현재 3% 점유율에 불과한 시장에서 매년 8~10%씩 성장할 것으로 예상됩니다.

3월 16일 투자자 브리핑에서 다우존스의 CEO 알마 라투르(Almar Latour)는 "우리의 고객은 하이퍼스케일러부터 금융기관, 대기업, 헤지펀드, 스타트업까지 다양하다"며 "AI 모델의 출력은 입력만큼만 우수하다"고 말했는데, 이는 최근 체결한 Meta와의 최소 3년간 연간 최대 5천만 달러 상당의 AI 라이선스 계약과 기존의 OpenAI 파트너십을 직접적으로 뒷받침하는 입장이기도 합니다.

뉴스코퍼레이션의 다우존스 EBITDA 목표 10억 달러, 연간 최대 5천만 달러 규모의 메타 콘텐츠 계약, 전년 대비 4배 속도로 진행되는 바이백 프로그램, 15억 달러 규모의 앤트로픽 도서 불법복제 합의금 보류는 무디스가 이미 추가 신용 상향 가능성이 있다고 밝힌 회사의 다년간 복리 사례를 종합적으로 구축합니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적하세요.

월스트리트의 NWSA 주식에 대한 견해

다우존스의 10억 달러 EBITDA 목표(FY25의 5억 8,800만 달러에서 70% 증가)는 기존 인쇄 노출에서 복합적인 B2B 데이터 및 인텔리전스 플랫폼으로 투자 내러티브를 전환하고, 2분기 20% 성장한 리스크 및 규정 준수에 기반을 두고 있습니다.

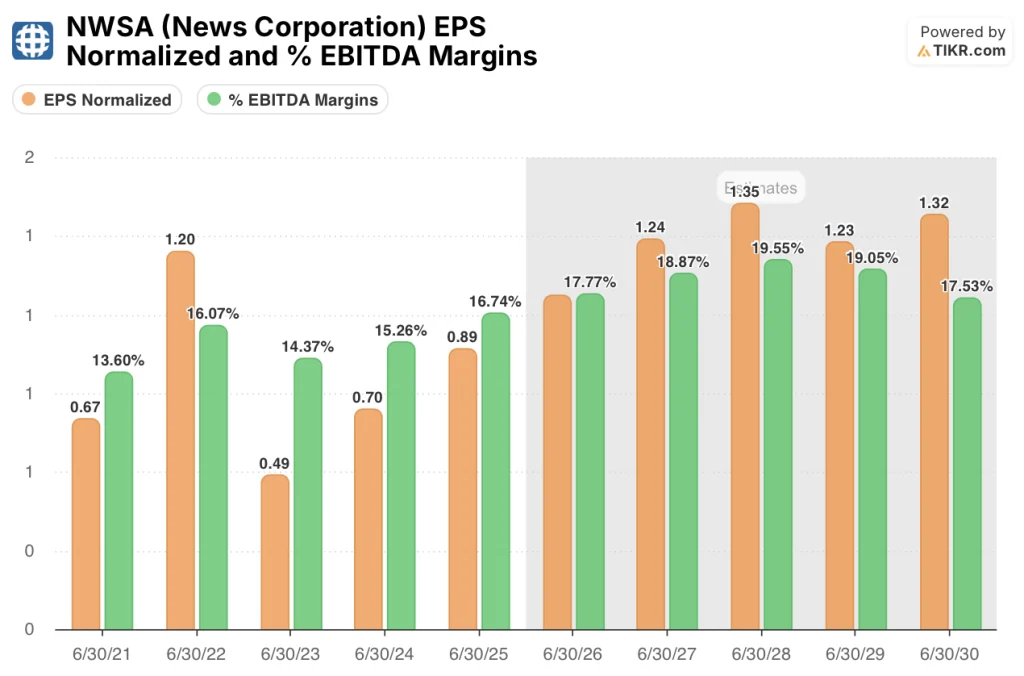

TIKR의 모델은 다우존스 비용이 회계연도 18년 이후 연간 4% 증가에 그친 반면 매출은 6.5%의 복리로 상승한 것과 동일한 운영 레버리지에 힘입어 연결 EBITDA 마진이 회계연도 25년 16.7%에서 28년 19.6%로 확대될 것으로 예상합니다.

한편, 연간 최대 5천만 달러에 달하는 메타 콘텐츠 계약과 보류 중인 Anthropic 정산 대금 지급으로 고마진의 수익이 추가되고 가입자 확보 비용 없이 매출이 크게 증가함에 따라 NWSA의 정규화 EPS도 FY25의 0.89달러에서 FY28의 1.35달러로 8.2%의 CAGR로 성장할 것으로 예상됩니다.

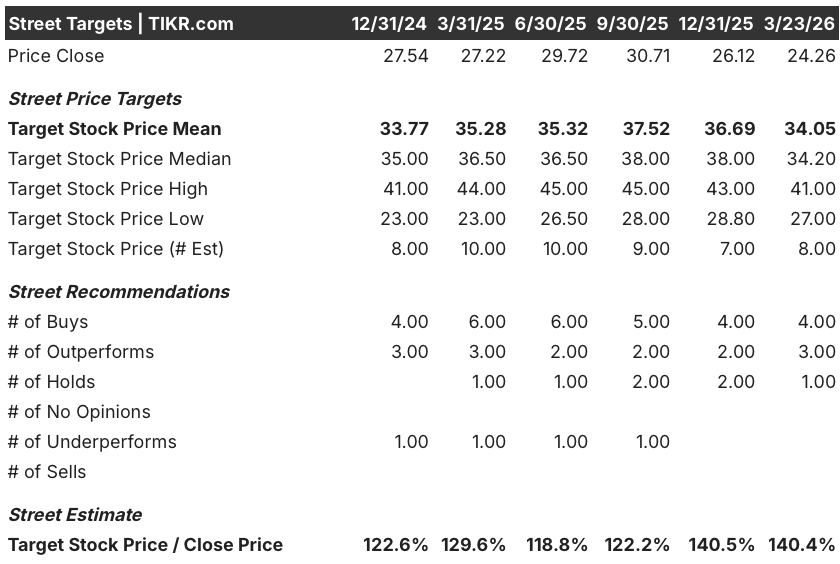

8명의 커버리지 애널리스트 중 7명이 건설적인 의견을 제시했으며, 4명은 매수, 3명은 보류 의견을 제시했고, 평균 목표주가는 현재 24.26달러에서 40.4% 상승한 34.05달러로 다우존스 B2B 성장이 계속 가속화되고 있다는 시장의 신뢰를 반영하고 있습니다.

애널리스트의 목표주가 범위는 최저 27달러에서 최고 41달러로, 주택 시장 침체가 Realtor.com의 수익을 계속 압박하고 있는 반면, 대규모로 체결되는 AI 라이선스 거래와 두 자릿수 성장을 지속하는 리스크 및 규정 준수 부문에서 강세 전망이 우세한 것으로 나타났습니다.

밸류에이션 모델은 무엇을 말하나요?

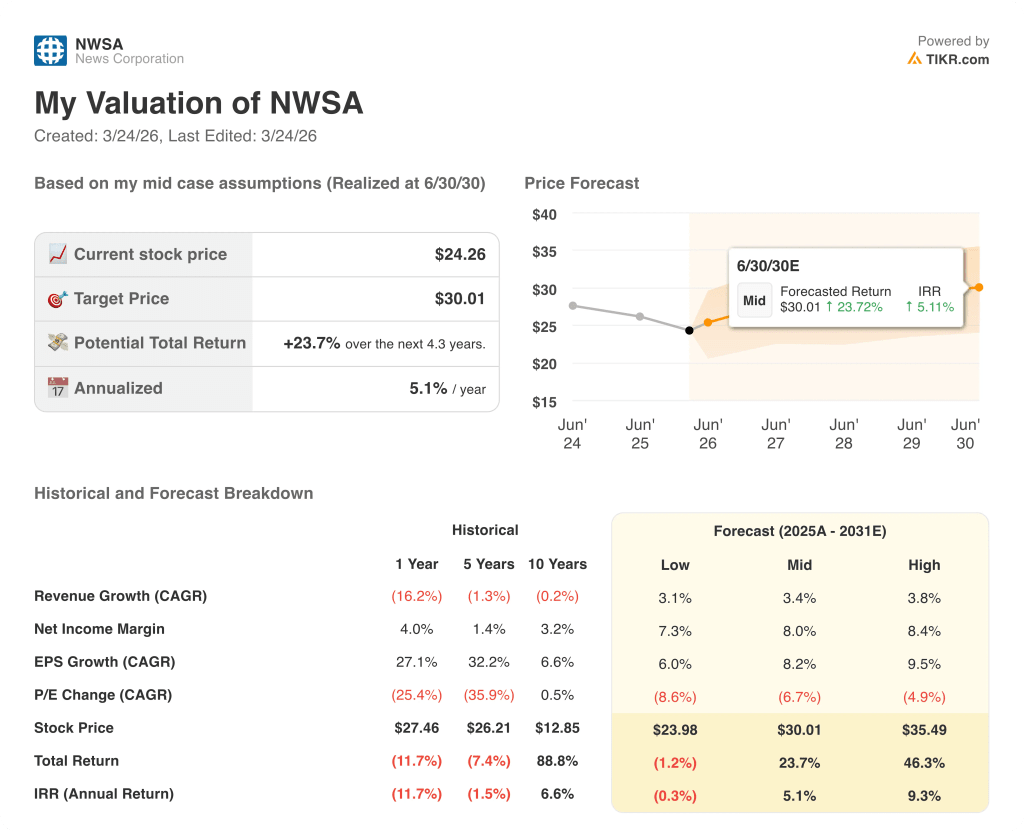

5.1% IRR로 4.3년 동안 총 수익률 23.7%를 의미하는 TIKR 중간 목표 주가 30.01달러는 회계연도 30년까지 매출 CAGR이 3.4%에 불과하다고 가정한 것으로, 다우존스만 2분기 매출이 8% 성장한 반면 광범위한 회사 바이백은 현재 전년의 4배 속도로 진행되고 있다는 점을 고려하면 보수적인 기준이 될 수 있습니다.

시장에서는 16.7%의 EBITDA 마진이 상한선인 것처럼 가격을 책정하고 있지만, 이 모델에 따르면 B2B 믹스가 증가하고 콘텐츠 라이선싱이 반복적으로 이루어지면서 회계연도 28년까지 19.6%에 도달할 것으로 예상됩니다.

25회계연도의 0.57억 달러였던 FCF는 27회계연도에는 다우존스 영업 레버리지와 AI 거래 유입에 힘입어 26.8% 증가한 0.84억 달러로 증가하여 30.01달러의 TIKR 목표를 직접적으로 정당화할 것으로 예상됩니다.

CEO 로버트 톰슨은 3월 16일 다우존스 투자자 브리핑에서 "우리의 소중한 콘텐츠를 불법적으로 긁어내려는 업체들이 늘어나고 있다"고 말하며, IP 수익화가 일회성 이벤트가 아닌 구조적인 수익원임을 시사했습니다.

TIKR 모델을 깨는 유일한 가정은 리스크 및 규정 준수 성장률이 두 자릿수 이하로 둔화되는 것입니다. 2분기 9,600만 달러로, 이 성장률이 둔화되면 회계연도 30년까지 다우존스 EBITDA 10억 달러를 달성하는 데 직접적인 차질을 빚게 됩니다.

2026년 5월경에 예상되는 26회계연도 3분기 실적은 메타딜 수익과 다우존스 B2B 모멘텀의 추이 여부에 대한 첫 번째 지표가 될 것이며, 2분기 기록인 29.5% 대비 다우존스 부문 EBITDA 마진을 주목하세요.

뉴스 코퍼레이션에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

NWSA 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 뉴스 코퍼레이션을 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.