마라톤 석유 주식 주요 통계

- 지난 주 실적: +11.6%

- 52주 범위: $115.1 ~ $228.6

- 현재 가격: $215.2

무슨 일이 일어났나요?

하루 300만 배럴의 생산 능력을 갖춘 미국 최대 정유업체인 마라톤 페트롤리엄(MPC)이 예상치 2.88달러에 비해 4.07달러의 4분기 조정 주당순이익을 기록하면서 정제 마진 회복 이야기로 시작한 것이 구조적 현금 창출 논제로 바뀌었습니다(215.23달러에 거래 중).

2월 3일, CEO Maryann Mannen은 원유 투입 비용과 정제 제품 가격 간의 배럴당 수익 스프레드인 정제 마진이 4분기에 44% 급증한 18.65달러를 기록했으며, 606,000-bpd의 게리빌 및 253,000-bpd의 로빈슨 정유소의 처리량 기록으로 R&M 부문 EBITDA가 20억달러를 달성했다고 공개했습니다.

정유사가 가용 시장 마진 중 실제로 수익으로 전환하는 비율을 측정하는 지표인 MPC의 114% 포획률은 동종업체인 발레로와 PBF 에너지를 끌어올린 4분기 업계 회복세를 앞질렀으며, 13개 정유소에 걸쳐 완전히 통합된 물류 네트워크를 통해 단일 지역 경쟁업체가 모방할 수 없는 최적화를 실현한 덕분입니다.

한편, 4분기 실적 발표에서 CFO Maria Khoury는 "운전 자본 변경을 제외한 영업 현금 흐름은 분기 27억 달러, 연간 87억 달러로 2년 만에 가장 강력한 분기 실적을 기록했으며, 이는 베네수엘라와 캐나다의 원유 차별화가 동시에 확대되면서 회사의 신 원유 우위에 힘입은 것"이라고 말했습니다.

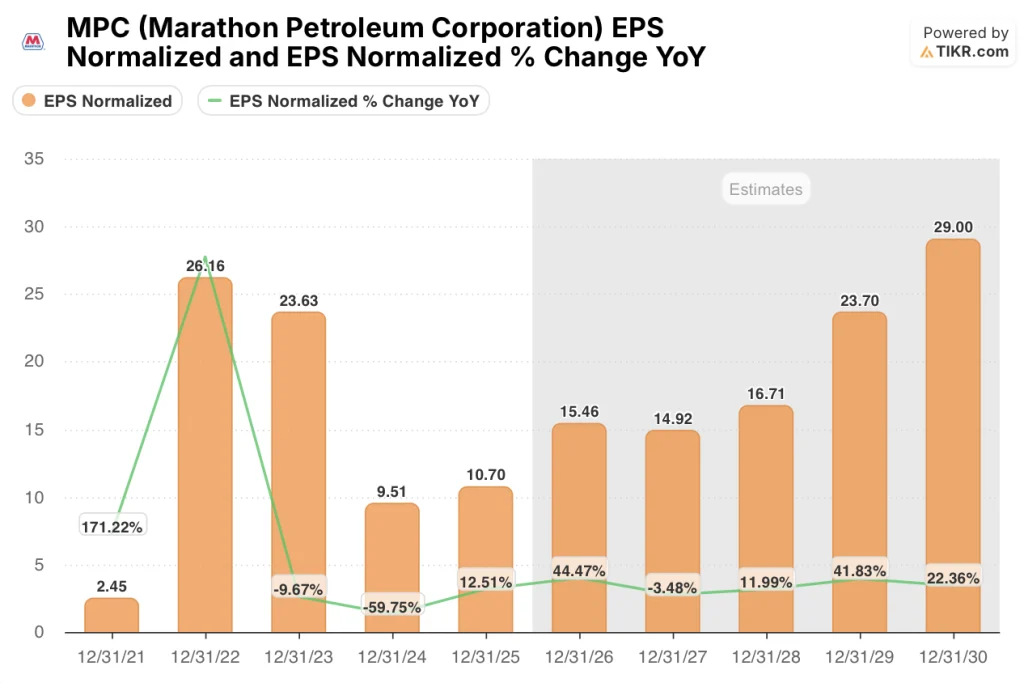

미국 전체 천연가스 생산량의 10%를 처리하는 MPC의 미드스트림 파트너십인 MPLX는 2026년 정제 설비투자가 20% 감소하는 가운데 연간 35억 달러의 배당을 목표로 하고 있어, 2025년 45억 달러 이상의 자본 수익률을 달성할 수 있을 것으로 예상되며 2026년 정상화 EPS 추정치 15.46달러는 현재 주가가 흡수하지 못한 44.5%의 수익 성장을 의미합니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적하세요.

월스트리트의 MPC 주식에 대한 견해

1년 전 배럴당 12.96달러에서 18.65달러로 MPC의 4분기 실적을 견인한 정제 마진의 44% 급등은 회사의 2026년 수익 궤도를 직접적으로 재조정했으며, 현재 시장에서는 2025년 실제 주가 10.70달러 대비 정규화 EPS 15.46달러를 모델링하여 현재 가격이 반영하지 않은 44.5%의 전방 점프가 발생했습니다.

이러한 변곡점은 4분기 게리빌과 로빈슨의 처리량 기록과 함께 95%에 달하는 정제 가동률, 베네수엘라와 캐나다산 원유 스프레드가 1달러 상승할 때마다 연간 5억 달러에 달하는 MPC의 수익에 영향을 미치는 원유 슬레이트가 더 크게 기울고 있다는 두 가지 기둥에 기반하고 있습니다.

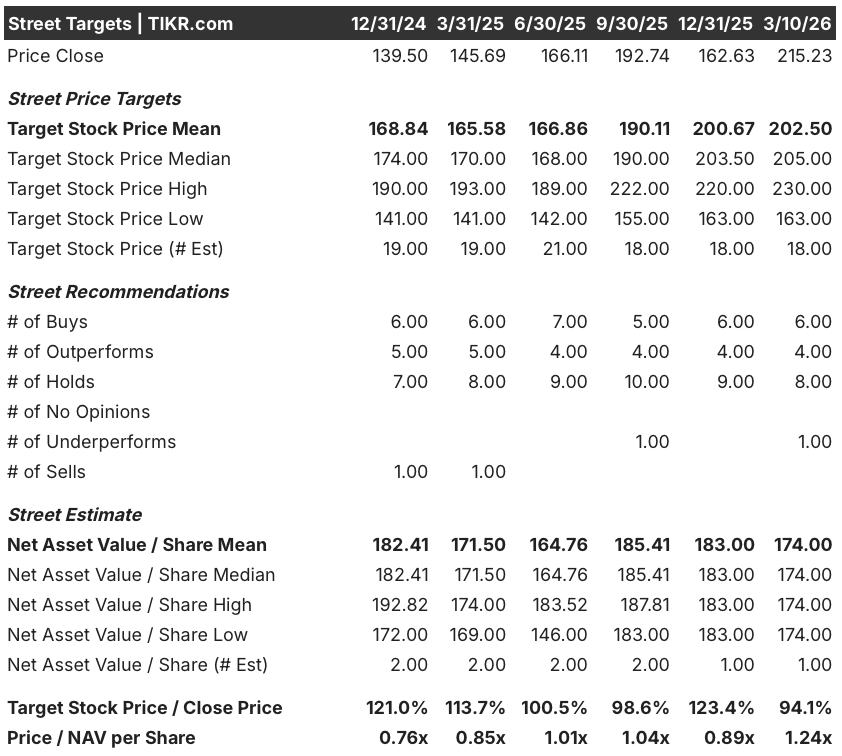

현재 14명의 애널리스트가 MPC를 커버하고 있으며, 매수 6명, 아웃퍼폼 4명, 보류 8명, 언더퍼폼 1명으로 평균 목표주가 202.50달러는 현재 가격인 215.23달러보다 5.9% 낮으며, 순익이 거의 가격 책정되지 않았음에도 주가가 이미 컨센서스를 뛰어넘는 드문 구성입니다.

낮은 목표가인 163.00달러와 높은 목표가인 230.00달러 사이의 스프레드는 이 이야기가 제시하는 정확한 이분법을 포착합니다. 낮은 스프레드는 2024년처럼 크랙 스프레드가 후퇴하는 마진 평균 복귀 시나리오를 반영하고, 높은 스프레드는 마넨이 언급한 구조적 긴축 논제인 지역 정유소 폐쇄, 제한된 신규 용량, 영구적으로 더 넓은 원유 차이를 해소할 수 있는 베네수엘라산 원유를 추적하고 있는 것이죠.

밸류에이션 모델은 무엇을 말하나요?

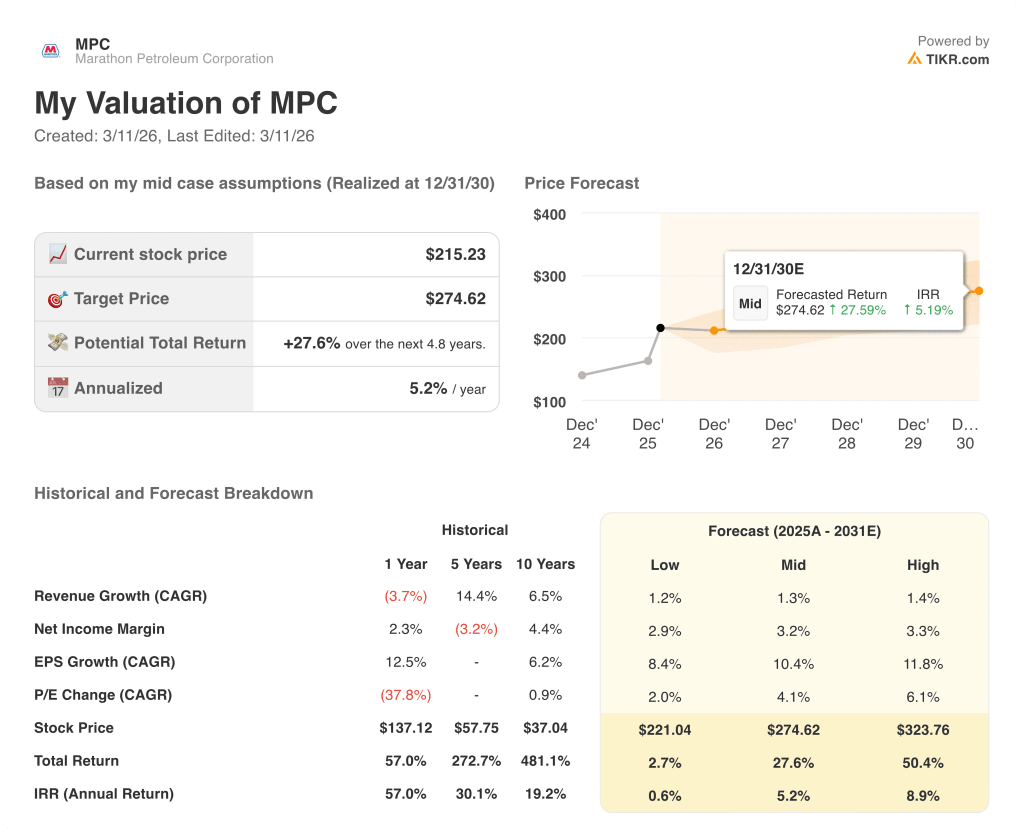

TIKR 중간 사례 모델은 2030년 12월 31일까지 MPC의 가격을 274.62달러로 책정하여 5.2% IRR에 총 수익률 27.6%를 의미하며, 2026년 예상치인 15.46달러가 이미 1년 기준으로 앞서고 있다는 10.4% EPS CAGR 가정에 고정되어 있습니다.

시장은 MPC를 평균회귀 정유업체로 평가하고 있지만, 경영진이 백엔드로드라고 부르는 1년 동안 창출한 2025년 영업 현금 흐름 83억 달러는 정상화된 수익의 바닥이 멀티플이 의미하는 것보다 훨씬 높다는 것을 시사합니다.

MPC의 4분기 가동률 95%, 주력 정유공장 두 곳의 처리량 기록, 114%의 포집률은 TIKR 모델의 10% 중반대 EPS CAGR을 뒷받침하는 운영 플랫폼이 이미 구축되어 있으며 계획 이상의 성과를 거두고 있음을 확인시켜 줍니다.

2026년 자본 수익률이 2025년의 45억 달러와 일치하거나 이를 초과할 것이라는 마넨 CEO의 직접적인 언급과 MPLX 분배금만 연간 35억 달러를 초과할 것으로 예상되는 것은 시장이 상품 거래로 잘못 읽고 있는 자본 수익률 이야기라는 것을 보여줍니다.

정제 마진 환경이 2025년 8.8%에서 2024년 저점으로 되돌아간다면 2026년 EBITDA 마진 가정인 10.5%가 붕괴되어 15.46달러의 EPS 추정치를 압박하고 TIKR 모델의 핵심 입력이 무효화될 위험이 있습니다.

2026년 1분기 결과가 확인 이벤트입니다. 배럴당 정제 마진이 2025년 4분기 18.65달러, 가동률 가이던스 85% 대비로 하락할 경우 44.5% EPS 성장 가정이 구조적이라기보다는 선행적이라는 신호가 될 수 있으므로 이를 지켜봐야 합니다.

마라톤 석유공사에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있게 해줍니다.

MPC 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 종목과 함께 마라톤 페트롤리엄 코퍼레이션을 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 직접 결정하는 데 필요한 데이터만 있으면 됩니다.