주요 통계

- 현재 가격: ~$23(2026년 5월 15일 종가: $22.92, 13% 상승)

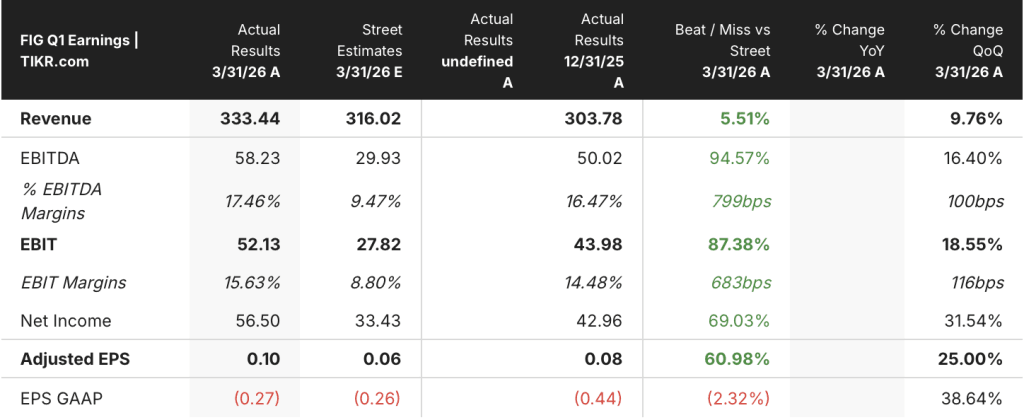

- 2026년 1분기 매출: 3억 3,300만 달러, 전년 동기 대비 +46% 증가

- 2026년 1분기 조정 주당순이익: $0.10

- 2026년 1분기 비일반회계기준 영업 마진: 16%

- 2026년 2분기 매출 가이던스: 3억4,800만~3억5,000만 달러(중간 시점에서 전년 동기 대비 약 40% 성장)

- 2026년 연간 매출 가이던스: 14억2200만~14억2800만달러(중간 시점 기준 전년 대비 35% 성장), 이전 전망치보다 5500만달러 상향 조정.

- 2026년 연간 비일반회계기준 영업이익 가이던스: 1억2500만~1억3500만달러(중간 시점 마진 9%), 이전 전망치에서 2500만달러 상향 조정.

- TIKR 모델 목표 주가: $65.10

- 내재 상승 여력: ~184%

매출 성장률이 46%로 가속화되면서 피그마 주식 13% 급등

2026년 1분기 매출이 3억 3,300만 달러로 전년 대비 46% 증가했으며 자체 가이던스의 최고치를 넘어섰다고 발표한 후 피그마 주식(FIG)은 13% 이상 급등했습니다.

이러한 가속화는 2025년 4분기 40%, 2025년 3분기 38%에 이어 2분기 연속 전년 동기 대비 성장률을 개선한 것입니다.

2026년 1분기 실적 발표에서 프라비어 멜와니 CFO는 전 조직에 걸친 좌석 확대, AI 제품 도입, 전년 대비 48% 성장한 해외 비즈니스 등 광범위한 부문에서 우수한 성과를 거뒀다고 밝혔습니다.

멜와니는 2026년 1분기 실적 발표에서 ARR이 1만 달러 이상인 유료 고객의 순 달러 유지율이 139%로 전 분기 대비 3% 포인트 상승했으며, 이는 2년 만에 가장 높은 수준이라고 밝혔습니다.

멜와니는 2026년 1분기 실적 발표에서 ARR이 10만 달러 이상인 유료 고객이 1분기에 전년 동기 대비 48% 증가하여 4분기 대비 2% 포인트 증가했다고 밝혔습니다.

2026년 1분기 실적 발표에서 멜와니는 전체 유료 고객 기반이 작년 1분기 약 45만 명에서 약 69만 명으로 증가하여 전년 동기 대비 54% 증가했다고 밝혔습니다.

이번 분기에는 AI 크레딧 수익화가 중요한 발전을 이루었습니다. 2026년 1분기 실적 발표에서 멜와니는 3월 18일부터 크레딧 한도를 적용하기 시작했으며, 4월 말 기준으로 이전에 크레딧 한도를 초과했던 조직 및 기업 사용자의 75% 이상이 크레딧을 계속 사용하고 있다고 밝혔습니다.

멜와니가 2026년 1분기 실적 발표에서 밝힌 바에 따르면, ARR이 10만 달러 이상인 고객 중 약 60%가 1분기에 매주 Make를 사용했으며, 이는 4분기의 50% 이상에서 증가한 수치입니다.

2026년 1분기 실적 발표에서 CEO Dylan Field에 따르면 Figma Design의 MCP 주간 활성 사용자는 전분기 대비 5배 증가했습니다.

2026년 1분기 실적 발표에서 멜와니에 따르면 ARR이 10만 달러 이상인 고객 중 Figma의 MCP를 사용하는 고객은 MCP 서버를 사용하지 않는 고객보다 분기 동안 풀 시트를 약 70% 더 빠르게 증가시켰습니다.

기업 측면에서는 세계 최대 하이퍼스케일러 중 한 곳이 파편화된 Figma 사용을 단일 계약으로 통합하여 35,000개 이상의 유료 시트를 확보했으며, 이는 Figma 역사상 가장 큰 거래 중 하나라고 2026년 1분기 실적 발표에서 Melwani는 말했습니다.

Figma는 2026년 연간 매출 가이던스를 14억 2200만 달러에서 14억 2800만 달러로 상향 조정했는데, 이는 중간점에서 약 35%의 성장을 의미하며 이전 전망보다 5500만 달러가 증가한 수치입니다.

멜와니는 2026년 1분기 실적 발표에서 연간 비일반회계기준(non-GAAP) 영업 이익 가이던스를 1억 2,500만 달러에서 1억 3,500만 달러로 상향 조정했으며, 이는 중간 시점에서 약 9%의 영업 마진을 의미한다고 밝혔습니다.

피그마 주가는 이 인쇄본에서 13% 상승했습니다. 밸류에이션 모델이 현재 가격에서 여전히 상승 여력이 있는지 확인해 보세요. TIKR의 전문 도구를 무료로 사용하세요.

피그마 주식: 손익 계산서가 보여주는 것

피그마의 손익계산서는 GAAP 회계 잡음으로 인해 중단된 가속화 스토리를 보여 주며, 비 GAAP 그림이 현재 성장 단계에 더 적합한 렌즈입니다.

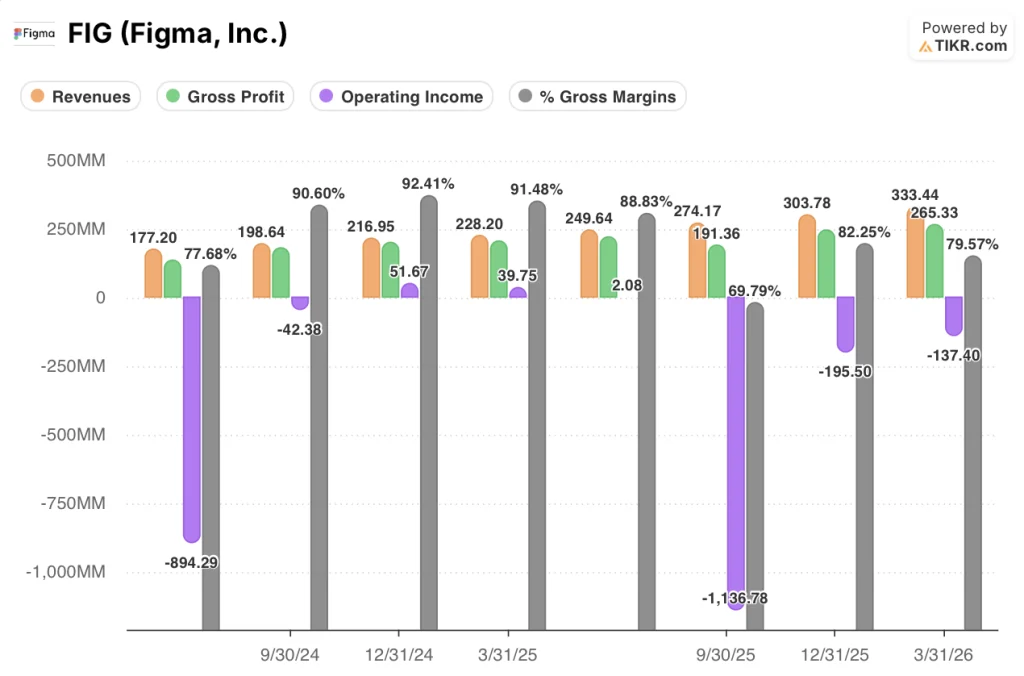

지난 8분기 동안 매출은 2024년 2분기 1억 7,700만 달러에서 2026년 1분기 3억 3,300만 달러로 꾸준히 상승 곡선을 그렸으며, 연속적으로 감소한 분기도 없었습니다.

2026년 1분기 매출 3억 3,300만 달러는 2025년 4분기 3억 4,000만 달러에서 9.76% 연속 성장한 수치입니다.

손익계산서에 보고된 총이익은 2026년 1분기에 2억 6,500만 달러였으며, GAAP 총 마진은 79.6%로 2024년 4분기 92.4%, 2025년 1분기 91.5%에서 감소했습니다.

멜와니는 2026년 1분기 실적 발표에서 사용자가 더 높은 성능의 모델에 액세스하면서 AI 기능이 더 광범위하고 심층적으로 채택된 것이 총 마진 감소의 원인이며, 모델 간 쿼리 라우팅과 Figma의 디자인 코퍼스에서 학습된 자사 모델에 대한 투자를 채택 규모에 따라 추론 비용을 관리하는 지렛대로 삼았다고 언급했습니다.

멜와니는 2026년 1분기 실적 발표에서 2026년 1분기의 비일반회계기준 총 마진은 82%, 비일반회계기준 영업 마진은 16%로, 비일반회계기준 영업 이익은 5,200만 달러에 달했다고 밝혔습니다.

2026년 1분기 GAAP 영업 이익은 주식 기반 보상과 일회성 항목을 반영한 (1억 3,700만 달러)였으며, 이는 GAAP와 비GAAP 수익성 간의 차이를 발생시키는 주요 요인입니다.

가치 평가 모델은 무엇을 말하나요?

TIKR 모델은 Figma 주식에 65.10달러의 목표 주가를 제시하고 있으며, 이는 5월 15일 종가인 22.92달러에서 약 184%의 상승 여력을 의미합니다.

이 목표를 달성하기 위한 중간 가정에는 2025년부터 2035년까지 16%의 매출 연평균 성장률과 13%의 순이익 마진이 포함됩니다.

1분기의 46% 매출 성장은 모델의 중간 사례 CAGR을 훨씬 상회하는 것으로, 이는 모델이 성장 궤도에 대해 보수적이거나 향후 몇 년 동안 성장 속도가 크게 둔화될 것임을 의미합니다.

연간 가이던스인 35% 성장은 이미 1분기의 속도에서 한 단계 낮아진 것을 의미하며, 이는 1분기 실적만으로는 장기적인 그림을 재평가하는 데 있어 정직한 제약이 됩니다.

피그마 주식에 대한 투자 사례는 이번 실적 발표 이후 더욱 강력해졌습니다. 성장 가속화, 전환율로 나타나기 시작한 AI 수익화, 상향 조정된 가이던스 등이 모두 상승 사례에 대한 확률 분포를 강화합니다.

Figma는 예외적인 1분기를 기록했지만, AI 신용 수익화는 분기 마감 6주 전에 시작되었으며, 이 수익화의 지속 여부는 앞으로의 모든 성장 시나리오에 대한 가정입니다.

제대로 진행되어야 하는 것

- AI 크레딧 수익화는 3월 18일 시행이 시작된 이후에도 이전에 한도를 초과했던 조직 및 기업 사용자의 75%가 크레딧을 계속 소비했던 4월의 전환율 수준으로 유지되어야 합니다.

- MCP 및 Make 액세스가 주도하는 전체 좌석 업그레이드가 지속되어야 합니다. MCP를 사용하는 고객은 1분기 동안 비 MCP 고객보다 전체 좌석 수가 70% 더 빠르게 증가했으며, Pro 팀 전환은 전년 동기 대비 150% 이상 증가했습니다.

- 2분기 매출 성장률은 가이던스인 ~40%에 근접해야 하며, 연간 가이던스인 ~35%는 Figma가 가이던스의 상단을 상회했던 1분기와 마찬가지로 보수적인 것으로 입증되어야 합니다.

- 총 마진 안정화: 1분기에 비일반회계기준 총 마진은 82%였으며, 모델 간에 쿼리를 라우팅하고 퍼스트 파티 디자인 코퍼스 모델을 배포하는 Figma의 능력에 따라 AI 인프라 비용이 마진을 더 압박할지 여부가 결정될 것입니다.

여전히 잘못될 수 있는 것

- 1분기의 46% 성장에는 신용 수익화 수익이 2주만 포함되었습니다(3월 18일부터 시행); 2분기는 첫 번째 전체 분기이며, 기업의 계약 주기가 신용 애드온 구매를 늦추면 성장률이 실망스러울 수 있습니다.

- 연간 비일반회계기준(Non-GAAP) 영업 마진 가이던스 약 9%는 2분기 컨피그 이벤트 비용과 AI 인프라에 대한 지속적인 투자를 반영해 1분기 16%에서 대폭 축소된 수치입니다.

- 2026년 1분기 GAAP 영업손실(1억3700만달러)과 매출 대비 주식 기반 보상은 여전히 높은 수준이며, 피그마 주식은 모델의 순이익 마진 가정 13%에 비해 상당한 프리미엄을 받고 거래되고 있다.

- 경쟁 영역이 확대되고 있습니다: 필드는 특히 자사 제품과 퍼스트 파티 모델을 결합할 수 있는 회사로 Anthropic을 지목했으며, LLM 제공업체의 신규 진입으로 Figma가 맞춰야 하는 제품 변화의 속도가 빨라지고 있습니다.

피그마에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

의 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 Figma, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.