COST 주식의 주요 통계

- 연간 실적: 16%

- 52주 범위: $844 ~ $1,067

- 밸류에이션 모델 목표가: $1,192

- 내재 상승 여력: 19%

TIKR의 새로운 밸류에이션 모델을 사용하여 5 년간의 애널리스트 예측으로 Costco Wholesale와 같은 좋아하는 주식의 가치를 평가하세요 (무료) > >>>

무슨 일이 있었나요?

코스트코 도매 공사 의 주가는 현재까지 약 16% 상승했으며, 최근 월간 판매 실적 호조와 지속적인 기관 수요가 랠리를 뒷받침하면서 주당 1,003달러 근처에서 거래되고 있습니다.

주가는 52주 신고가 범위인 844~1,067달러의 상단 절반에 머물러 있어 단기 급등보다는 지속적인 매수 모멘텀을 반영하고 있습니다.

올해 들어 주가는 트래픽 증가와 비슷한 판매 모멘텀에 대한 자신감을 강화한 1월 판매 실적 호조에 힘입어 상승세를 이어가고 있습니다.

이번 주 코스트코는 1월 순매출이 전년 대비 9.3% 증가한 213억 3천만 달러를 기록했으며, 회사 전체 비교 매출은 7.1%, 디지털 지원 매출은 34.4% 급증했다고 발표했습니다.

미국 내 매출은 5.8% 증가했으며, 트래픽은 전 세계적으로 2.4%, 미국에서 2.2% 증가하여 유가 하락으로 인해 보고된 매출이 약 100 베이시스 포인트 감소했음에도 불구하고 꾸준한 수요를 보여주었습니다.

앤드류 윤 CFO는 "한 달간 순매출은 213억 3천만 달러를 기록했다"며 "설 연휴로 인해 기타 국제 부문과 회사 전체 매출이 각각 약 4%와 0.5% 감소했지만 식품, 신선 카테고리 전반의 강세와 비식품의 낮은 두 자릿수 성장률이 돋보였다"고 말했습니다.

기관 투자자들의 포지셔닝은 3분기에도 여전히 활발했습니다. American Century Companies는 127,495주를 추가하여 약 15억 달러에 해당하는 1,619,703주를 보유하며 8.5%의 지분을 늘렸습니다.

하베스트 포트폴리오 그룹은 72.6% 증가한 55,045주, 5,095만 달러 상당의 주식을 보유했으며, 래퍼티 자산운용은 2.1% 증가한 51,028주, 4,723만 달러 상당의 주식을 보유했습니다. 방코 산탄데르는 41% 증가한 3만 1,367주, 2,903만 달러로 지분을 늘렸습니다.

동시에 Aster Capital은 80.5%, Ibex Wealth Advisors는 83.8%, Westfield Capital은 36.3%의 지분을 줄였는데, 이는 주식의 강세에 따른 선별적 차익 실현을 반영한 것입니다.

전체적으로 기관 투자자들은 코스트코 주식의 약 68.5%를 보유하고 있으며, 포트폴리오 전반에서 장기 핵심 보유 종목으로서의 역할을 강화하고 있습니다.

올해 코스트코의 주가 상승은 단기적인 투기보다는 꾸준한 트래픽 증가, 디지털 가속화, 지속적인 매출 성장에 힘입은 것으로 보입니다.

애널리스트의 코스트코 도매업에 대한 성장 전망과 목표주가를 확인하세요(무료) >>>

COST가 저평가되어 있나요?

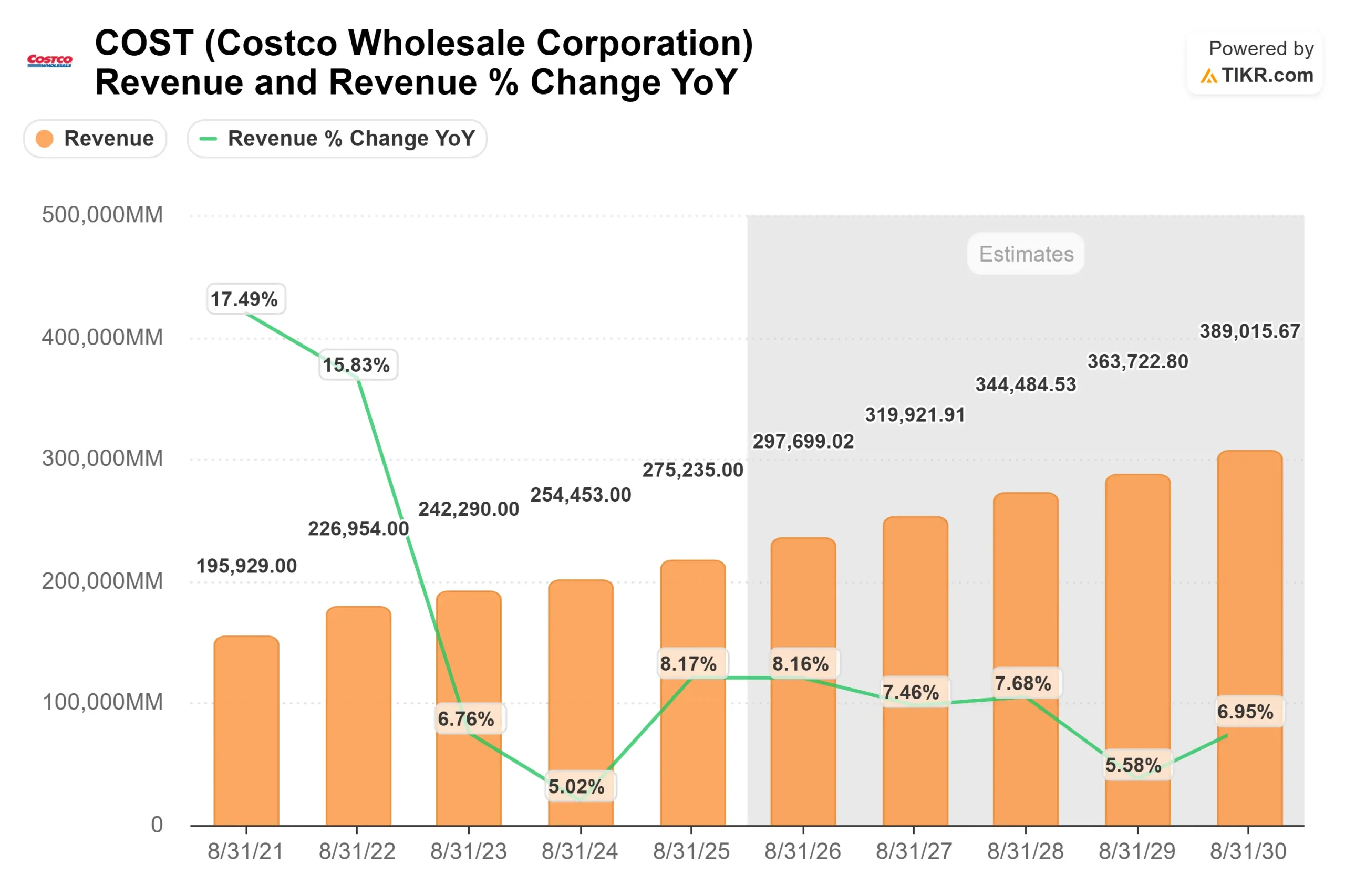

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 7.8%

- 영업 마진: 4.0%

- Exit P/E 배수: 45배

매출은 2024 회계연도 약 2,550억 달러에서 2030 회계연도에는 한 자릿수 중반의 꾸준한 매출 성장, 지속적인 창고 확장, 회원비 수입의 점진적인 기여에 힘입어 약 3,890억 달러로 확대될 것으로 예상됩니다.

코스트코의 모델은 공격적인 가격 책정보다는 트래픽과 거래량을 우선시하며, 이는 다양한 소비자 환경에서도 탄력적인 수요를 지원합니다.

4.0%에 가까운 영업 마진은 낮게 보일 수 있지만, 작은 개선이 수익에 의미 있는 영향을 미칠 수 있습니다. 커클랜드 브랜드를 통한 개인 상표 침투율 증가, 공급망 효율성 개선, 신규 물류창고 성숙에 따른 SG&A 레버리지가 매출보다 더 빠르게 주당순이익 성장을 이끌 수 있습니다.

회원비 수입은 높은 증분 마진으로 유입되고 전반적인 수익 안정성을 뒷받침하기 때문에 여전히 중요한 동인입니다.

향후 12개월 동안 실적은 유사한 판매 모멘텀, 국제 창고 개장, 90% 이상의 사상 최고치를 유지하는 갱신율에 따라 좌우될 것으로 보입니다. 재량 카테고리에서의 강세는 건전한 소비자 수요를 나타내며, 디지털 매출의 지속적인 성장은 코스트코의 경쟁적 입지를 강화할 것입니다.

이전의 회원비 인상이 회원 유지율을 해치지 않으면서도 영업이익을 의미 있게 끌어올렸기 때문에 향후 회원비 인상도 직접적인 수익 지렛대 역할을 할 것입니다.

이러한 입력값을 바탕으로 모델은 목표 주가를 1,192달러로 추정하며, 이는 약 2.5년 동안 총 19%의 상승 여력이 있음을 의미하며, 현재 1,003달러 수준에서 주가가 다소 저평가되어 있음을 시사합니다.

현재 수준에서 코스트코는 약간 저평가된 것으로 보이며, 향후 수익은 여러 번의 확장보다는 꾸준한 비슷한 매출 성장, 체계적인 창고 확장, 내구성 있는 멤버십 경제성에 의해 주도될 것으로 보입니다.

기업의 공정 가치를 즉시 추정해 보세요(TIKR 무료) >>>

코스트 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 코스트코 도매의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용하여 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.

60초 이내에 코스트코 도매의 실제 가치 또는 모든 주식의 가치를 확인하세요(TIKR 이용 시 무료) >>>