(NYSE:TWLO)は、ソフトウェア・セクターで最も驚くべき回復ストーリーのひとつとなった。株価は現在、1株当たり103ドル近くで取引され、昨年1年間で約61%上昇した。利益率重視の姿勢、業務遂行能力の向上、顧客エンゲージメントのための新しいAI対応ツールなどが、投資家の信頼回復を後押ししている。それでも、成長が鈍化し競争が激化するなか、先行きについては議論が続いている。

トワイリオは先ごろ、2025年第2四半期の売上高が前年比13%増の12億3000万ドルに達し、フリー・キャッシュフローは2億6350万ドルに増加したと報告した。同社はまた、SIGNAL 2025会議を利用して、ConversationRelay AIエージェントと新しい会話インテリジェンス・ツールを発表し、AI主導の顧客エンゲージメント市場での役割を拡大した。これらのアップデートは、あらゆるコストで成長するモデルから、より収益性の高い革新的なプラットフォームへの転換を目指すトゥイリオの努力を強調するものである。

本記事では、ウォール街のアナリストが2027年までにTwilioがどのような水準で取引される可能性があると考えているかを探ります。コンセンサスターゲット、成長予測、TIKRのターゲットバリュエーションモデルを分析し、株価の潜在的な軌道を理解する。これらの数値はアナリストの予想を反映したものであり、TIKRの予測ではありません。

無料レポート:AI導入が加速する中、アナリストが割安で数年にわたるアウトパフォームが期待できると考える5つのAI化合物(TIKRにご登録ください。

アナリストの目標株価は小幅な上昇を示唆している。

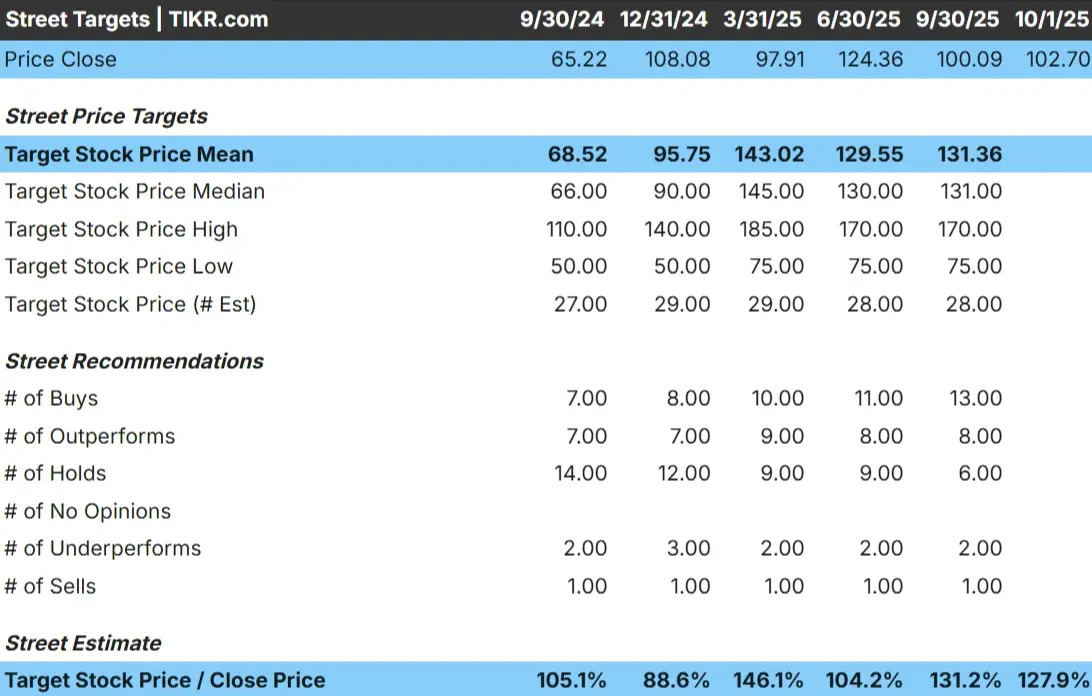

Twilioは今日、約103ドル/株で取引されている。アナリストの平均目標株価は131ドル/株で、これは約28%の上昇を意味する。予想には大きなばらつきがあり、センチメントが分かれていることを反映している:

- 高い見積もり:~170ドル/株

- 低く見積もって:1株あたり75ドル

- 目標中央値:~131ドル/株

- 分類:購入13、オーバーラン8、リテンション6、サブリレーション2、売却1

アナリストは上昇の余地があると見ているようだが、75ドルから170ドルのレンジは不確実性を強調している。投資家にとって、これはウォール街が上昇を期待していることを意味するが、Twilioのファンダメンタルズの改善と実行に伴うリスクの両方を反映しており、全会一致には程遠い。

アナリストによるTwilioの成長予測と目標株価を見る(無料です!) >>)

Twilio:成長の見通しと評価

同社のファンダメンタルズは改善しつつあるが、すでに再建の成功が期待されている。収益は安定したペースで成長し、営業利益率は現在の低水準から急拡大する可能性があると予測されている。株価は現在、将来利益の約22倍で取引されており、ソフトウェア・セクターの同業他社と比較すると妥当と思われる。

アナリストの平均予想に基づき、フォワードPERを22倍としたTIKRのターゲット・バリュエーション・モデルでは、2027年までに1株当たり135ドル程度になることを示唆している。これは約31.6%の上昇、年率約13%のリターンに相当する。

投資家にとって、これらの数字は、収益性が改善し続ければ、Twilioが安定した利益をもたらす可能性があることを示唆している。株価は大幅な割高には見えないが、利益率の拡大に対する楽観論がすでに反映されており、誤差の余地は少ない。

TIKRでTwilioのような銘柄をわずか60秒で評価(無料です) >>

何が楽観主義を駆り立てているのか?

Twilioは、収益成長を追求することから収益性に集中することで、集中力を取り戻した。経営陣はコストを削減し、経営規律に重点を置いた。

同時に、同社はAI主導のコミュニケーション・ツールに傾倒しており、時間の経過とともに顧客の採用と収益化が増加する可能性がある。Twilioは、その大規模な開発者エコシステムとグローバルなAPIフットプリントと組み合わせることで、ブルケースをサポートする永続的な優位性を持っている。

投資家にとってこの楽観論は、トゥイリオが収益性と革新性のバランスをとり、回復をより持続可能なものにしていることに基づいている。

ベア・ケース:実行と競争

こうした改善にもかかわらず、Twilioは依然として大きなリスクに直面している。成長は鈍化しており、競争環境の中で同社が再び加速できるかどうか疑問が残る。大規模なライバルや小規模な競合他社はコミュニケーションAPIに多額の投資を行っており、価格への圧力が結果として生じる可能性がある。

もう一つの課題は実行だ。トワイリオのレバレッジは、利幅が計画通りに拡大しなかった場合のエラーの余地が少ないことを意味する。投資家にとって、これが主なリスクである。再建には安定した業績が必要であり、つまずきがあれば株価は急騰しやすくなる。

2027年の展望:Twilioの価値は?

アナリストの平均予想に基づき、22倍の予想PERを使用したTIKRのガイド付きバリュエーション・モデルは、2027年までにTwilioが1株当たり135ドル近くで取引される可能性があることを示唆している。これは現在の水準から約32%の上昇、年率換算で約13%のリターンに相当する。

これは堅実な進展ではあるが、この予測はすでに楽観的である。より強力なリターンを得るためには、トゥイリオはAIの採用に関して現在の予想を上回る、あるいは収益成長をより迅速に回復させる必要がある。これがなければ、収益は安定的ではあるが限定的となる可能性がある。

投資家にとって、Twilioは中程度の上昇率を持つターンアラウンド銘柄に見える。成功するかどうかは、競争の激しい市場でシェアを守りながら収益性の改善を維持する経営陣の手腕にかかっている。

ウォール街が無視しているAI化合物の大きな利点

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ることが明らかな企業名を追いかける人々がいる一方で、本当のチャンスはAIのアプリケーション層にあるのかもしれない。

TIKRは、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、過小評価されている資本企業5社に関する新しい無料レポートを発表した。

レポートには次のようなことが書かれている:

- 企業はすでにAIを増収増益に変えている

- アナリストの予想が好調だったにもかかわらず、株価はフェアバリューを下回って取引された。

- ほとんどの投資家が考えたこともない独占的な選択肢

AIの次の波に乗りたいのであれば、このレポートは必読である。