音声AI分野のプレーヤーであるSoundHound AI (NASDAQ: SOUN)は、人工知能に関連する銘柄の中でも変動が激しいものの、魅力的な銘柄の一つである。同社の株価は2024年後半の高値から50%下落中だが、それでも過去12カ月で100%以上上昇している。投資家がAIへのエクスポージャーを得る方法を熱心に探しているため、同社への関心は急上昇している。さらに、サウンドハウンドはパートナーシップ、買収、新しいAgentic AIプラットフォームの展開に関する発表を通じて注目を集め続けている。

この記事では、現在から2027年までのSoundHound AIに関するウォール街のアナリストのコンセンサスを調査し、財務モデル、ウォール街の目標値、会社のガイダンスを用いて、株価の方向性を理解する。これらはTIKRの予測ではなく、現在入手可能なアナリストの予想をまとめたものです。

アナリストの目標株価:幅広い見解

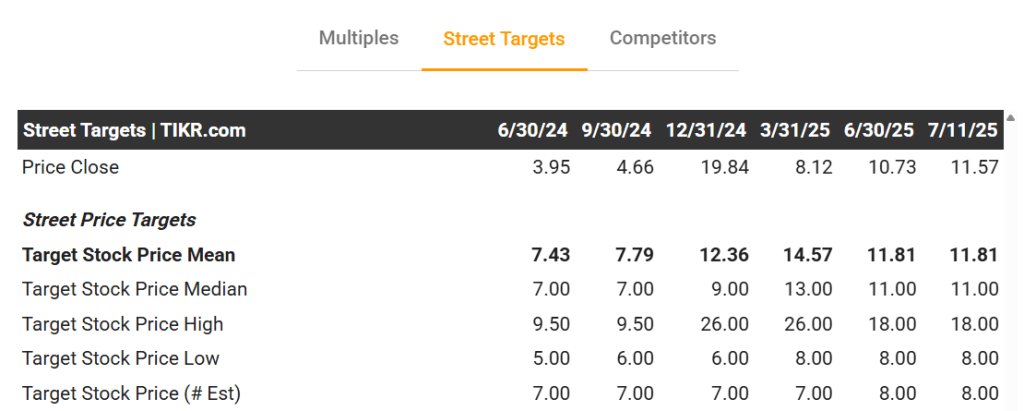

TIKRで追跡されたセルサイドのデータによると、アナリストは、株価が2024年末までに平均12ドルに達すると予想しており、高値目標は26ドル、安値目標は6ドルである。株価が急騰するにつれ、目標株価に基づく上昇の可能性は狭まっている。

注目すべきは、2025年末のアナリストの平均目標株価が14ドルで、2026年半ばには再び12ドル程度になると予測していることだ。2027年の予測は1社のみで、それ以上の予測はほとんど一致していない。

収益と成長の見通し

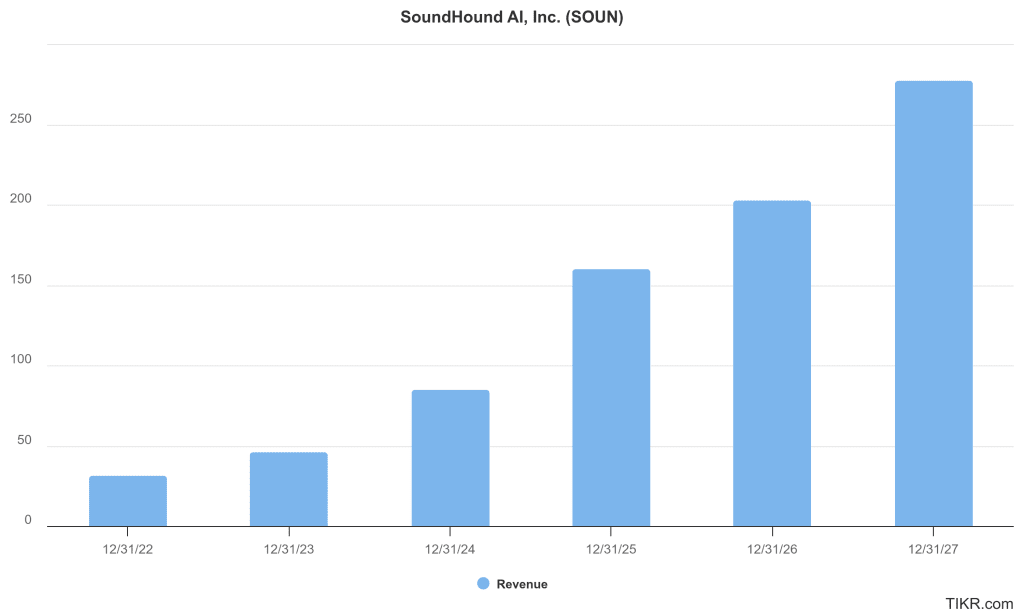

アナリストは、SoundHound AIの収益は今後数年間で劇的に上昇すると予想している。過去12ヶ月で1億200万ドルを稼いだ後、予測では2025年の収益は1億6000万ドルとなり、成長率はおよそ88%。2026年にはさらに27%増の2億300万ドルになると予測されている。2027年には、コンセンサスは前年比37%増の2億7700万ドルになると予測している。

これは、現在から2027年までの年平均成長率(CAGR)が約36%であることを意味し、AI音声技術と企業導入に強い追い風が吹いている証拠である。

ただし、2027年については1人のアナリストしか予想していないので、2億7700万ドルという数字は楽観的かもしれない。

バリュエーション・マルチプルはまだ伸びる

強気のトップライン成長にもかかわらず、収益性は依然としてつかみどころがない。2025年の調整後EBITDAは2,500万ドルの損失、営業損失は4,200万ドルになるとアナリストは予想している。GAAPベースのEPSは、2025年には1株当たり0.10ドルの赤字に転落し、2026年にはさらに下がると予測されている。

同社は現在、NTM売上高の約25倍、TTM売上高の40倍以上で取引されている。2027年まででさえ、EBITDAがプラスになると予想したアナリストは1人だけで、EV/EBITDAレシオは880倍以上に膨らんでいる。

楽観論の原動力は何か?

SoundHound AIの強気ケースは、その技術的優位性と加速する商業的勢いを中心に展開される。2025年第1四半期、同社は前年同期比151%の増収を記録し、大手自動車OEMや世界的なレストランチェーンと新たなパートナーシップを締結し、Amelia Agentic AIプラットフォームの新たな展開を発表した。

キーバン・モハジャー最高経営責任者(CEO)は、騒音環境向けのリアルタイム・多言語音声AIにおけるSoundHoundの強みを強調し、精度とレイテンシーが重要な領域で差別化されたプレーヤーとして位置づけた。さらに、Synq3とAllsetの買収により、SoundHoundはレストランやボイスコマースへの進出を果たした。2025年第1四半期現在、同社の音声AIソリューションを利用するレストランは13,000店舗を超え、1四半期に処理された音声クエリは20億件を超えている。

私たちの音声AIエンジンへの問い合わせは、全体的に加速し続けています。私たちは現在、1四半期足らずで20億件を超えるクエリーを獲得しており、これは2年前の私たちの年間ランレートとさほど変わりません。これらはすべて、継続的な牽引力と勢いを示しています。そしてはっきりさせておきたいのは、私たちは目の前にある巨大なチャンスの表面をかすめたに過ぎないということです。

- ニテシュ・シャラン(CFO)、2025年第1四半期決算発表コール、2025年5月08日

また、同社は無借金であり、第1四半期には2億4,600万ドルの現金があった。

ベア・ケース収益性、競争、評価

目覚ましい成長にもかかわらず、サウンドハウンドは依然として採算がとれず、キャッシュを消費している。利益率の低い買収契約が混在しているため売上総利益率は低下しており、統合の課題は数四半期にわたって利益率の重荷となる可能性がある。すでに取り上げたように、アナリストは少なくとも2026年まで営業赤字が続くと予想している。

激しい競争もある。アマゾン、アルファベット、アップルといった業界大手は、独自の音声AIエコシステムを推進している。小規模な新興企業もこの分野に参入している。SoundHoundは明らかにイノベーターだが、その評価は実行のハードルの高さを示唆している。

マクロ経済の不確実性もリスクだ。企業や自動車産業の支出が減速すれば、取引が遅れたり、顧客がAI投資を削減せざるを得なくなる可能性がある。とはいえ、自動化とAIの導入は、企業がコスト削減を求める不況時に実際に加速する可能性があると主張するアナリストもいる。

2027年の展望:サウンドハウンドの価値は?

2027年を見据えた場合、SoundHound AIの潜在的な評価は、力強い収益成長を持続可能な収益性に転換できるかどうかにかかっている。

強気のケースでは、同社が予想売上高2億7700万ドルを達成し、株価売上倍率20倍で取引された場合、時価総額は55億ドルに近づく。発行済み株式数が約3億8,000万株であることから、株価は14ドル前後となる。これは、現在の売上高倍率約25倍から一段下がるとはいえ、市場が依然としてサウンドハウンドにプレミアム倍率で報いることを想定している。20倍という倍率は、特に同社が少なくとも2026年まで不採算が続くと予想されることを考えると、まだ積極的だ。

弱気の場合、売上高が伸び悩んだり、投資家の熱意が薄れたりした場合、売上高倍率はより控えめな8倍が適用される可能性がある。この場合、会社の価値はおよそ22億ドルとなり、株価は6ドル以下に近づくことになる。

結論:強気シナリオでも、投資家の楽観的な見方が継続し、経営陣が大きな成果を上げることが前提となっている。株価はすでに将来の成功を多く織り込んでおり、エラーの余地は限られている。