(NYSE:HUBS)の高値が急反転した。ピーク時の881ドル/株近辺から、現在は443ドル/株近辺で取引されており、過去3年間で50%近く下落している。旺盛な顧客需要と85%近い業界トップクラスの粗利益率は健在だが、赤字と競合他社からの圧力がセンチメントの重荷となっている。

HubSpotは先ごろ開催されたINBOUND 2025で、データハブや、営業とマーケティングのワークフローを再構築するために設計された20以上のAIを搭載したBreezeエージェントなど、200以上の新製品のアップデートを発表した。また、従来のファネルをAI主導の成長アプローチに置き換えることを目的とした新しいプレイブック「The Loop」も発表した。これらの動きは、CRMとAIを活用したビジネスソフトウェアの次の時代をリードするというHubSpotの意欲を強調するものである。

この記事では、ウォール街のアナリストが2027年までにHubSpotがどのような位置で取引されていると考えているかを探ります。コンセンサスターゲット、成長予測、バリュエーションモデルをまとめ、株価の可能な軌跡を評価しています。これらの数値はアナリストの現在の予想を反映したものであり、TIKR独自の予想ではありません。

無料レポート:AI導入が加速する中、アナリストが割安で数年にわたるアウトパフォームが期待できると考える5つのAI化合物(TIKRにご登録ください。

アナリストの目標株価は大幅な上昇を示唆している。

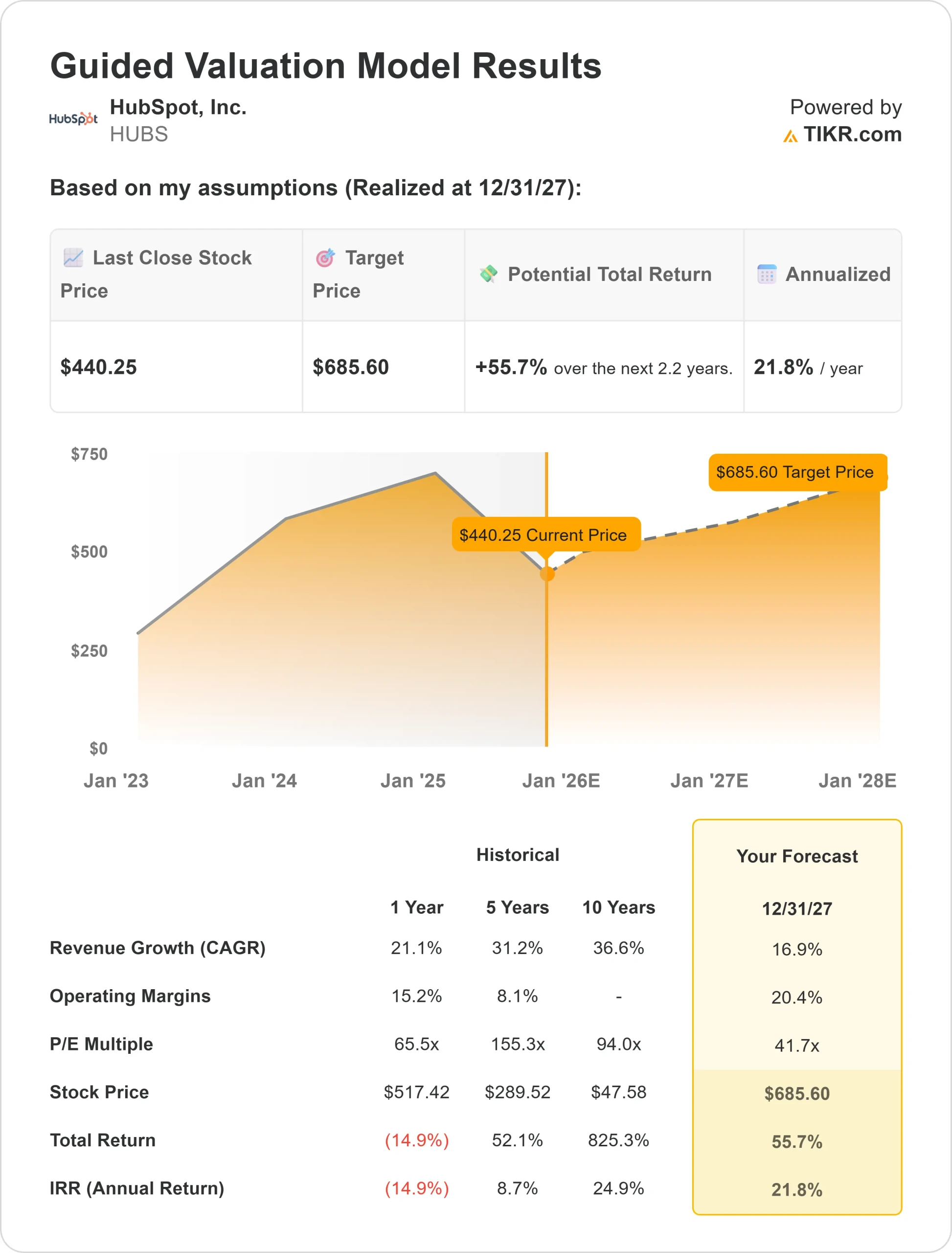

今日、HubSpotは約443ドル/株で取引されている。アナリストの平均目標株価は689ドル/株で、これは約56%の上昇を意味する。予想には大きなばらつきがあり、さまざまなセンチメントが反映されている:

- 高く見積もって1株当たり900ドル

- 低い見積もり:~577ドル/株

- 目標中央値:~678ドル/株

- 格付け:購入24件、オーバーパフォーマンス9件、保留2件、アンダーパフォーマンス1件、売却1件

アナリストは上昇の余地があると見ているようだが、その幅の広さは、確信が普遍的なものではないことを示唆している。要するに、ウォール街は、競争や収益性に関連するリスクは一部の予想に重くのしかかっているものの、ハブスポットの回復ストーリーをまだ信じているということだ。投資家にとって、これは株価が大きく上昇する可能性を秘めていることを意味するが、センチメントが再確立するまでは忍耐が必要かもしれない。

アナリストによるHubSpotの成長予測と目標株価を見る(無料です!) >>

HubSpot:成長の見通しと評価

同社のファンダメンタルズは、課題と機会の両方を示している:

- 収益は2027年まで年率約17%の成長が見込まれる

- 営業利益率は2027年までに約20%まで改善する見込み(現在の-2.3%から)。

- 株価は先見利益の約42倍で取引されており、ピーク時の90~150倍をはるかに下回っている。

- アナリストの平均予想に基づき、将来のPERを41.7倍としたTIKRの目標バリュエーション・モデルは、2027年までに1株当たり686ドルになることを示唆している。

- これは、年率換算リターンが約56%(約22%)増加したことを意味する。

これらの予測は、HubSpotの収益性が改善すれば、一定の資本を持つ企業になる可能性があることを示唆している。バリュエーションは同業他社に比べて厳しいように思えるが、投資家が自信のある時期にはるかに高い倍率を支払ってきたことを示す自社の実績と比べれば極端なものではない。投資家にとって最大の関心事は、経営陣が最終的に強力な粗利益率を安定した利益に変えられるかどうかであり、それがプレミアムを正当化するのに役立つだろう。

TIKRでHubSpotのような銘柄をわずか60秒で評価(無料です) >>>>。

何が楽観主義を駆り立てているのか?

HubSpotは、SaaS市場が成熟しても成長を続けている。中小企業の顧客基盤は依然として忠実で、エンゲージメントとクロスセルを促進するCRM、マーケティング、サービスツールの拡張スイートに支えられている。

また、同社はAIを活用した機能や国際的な事業展開にも力を入れており、アナリストはこの2つの分野が同社の次の成長段階につながると見ている。これらの取り組みは、効率性の向上、導入の深化、大企業のライバル企業との関係におけるHubSpotの地位の強化を目的としている。

これらの要因は、多くの楽観主義者がHubSpotが着実に収益性を改善し、競争の激しい状況下でも割高な評価を正当化すると予想する理由の一助となる。投資家にとって楽観的な見方は、HubSpotの持続的な製品と長い採用の軌跡が、最終的には持続的な利益成長につながるという信念に基づいている。

ベア・ケース:収益性と競争

ポジティブな要素にもかかわらず、HubSpotの安定した収益への道筋は依然として大きなリスクとなっている。予測では改善が見込まれるものの、実行上の課題がその進捗を不安定なものにする可能性があります。

競争も激しい。セールスフォース、アドビ、そして小規模のCRMライバルは積極的な投資を続けており、ハブスポットが市場シェアを守るのは難しくなっている。成長が鈍化したり、利益率が期待通りに改善しなければ、投資家の信頼は弱まる可能性がある。

弱気仮説は、ハブスポットのバリュエーションがすでに好転の成功を前提としていることだ。モメンタムが弱まったり、収益性が低下した場合、株価は大幅なリセットに直面する可能性がある。投資家にとっては、小さな失望でも売りを誘発しかねない、誤差の範囲の狭さが浮き彫りになる。

2027年の展望:HubSpotの価値は?

アナリストの平均予想に基づき、フォワードP/Lを41.7倍としたTIKRのターゲット・バリュエーション・モデルによると、ハブスポットは2027年までに1株当たり686ドル近くで取引される可能性がある。これは現在の水準から約56%の上昇、年率換算で約22%のリターンに相当する。

これは好調な業績を表しているが、シナリオはすでに楽観的な見方を反映している。HubSpotがより多くのメリットを提供するためには、より早い国際的な採用、より堅牢なAI駆動型ツール、またはより迅速な運用レバレッジによって期待を上回る必要がある。これがなければ、リターンは健全ではあっても、目を見張るようなものにはならないだろう。

投資家にとって、HubSpotは質の高い成長ストーリーに見えるが、実行に大きく依存する。今後2年間は、経営陣が収益の伸びを持続可能な利益につなげられるかどうかを証明する上で極めて重要だ。

ウォール街が無視しているAI化合物の大きな利点

誰もがAIで儲けたいと考えている。しかし、エヌビディアやAMD、台湾セミコンダクターなど、AIから利益を得ていることが明らかな企業名を追いかける人々がいる一方で、本当のチャンスはAIのアプリケーション層にあるのかもしれない。

TIKRは、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、過小評価されている資本企業5社に関する新しい無料レポートを発表した。

レポートには次のようなことが書かれている:

- 企業はすでにAIを増収増益に変えている

- アナリストの予想が好調だったにもかかわらず、株価はフェアバリューを下回って取引された。

- ほとんどの投資家が考えたこともないユニークな選択肢

AIの次の波に乗りたいのであれば、このレポートは必読である。