SMA Solar Technology AG(ETR: S92)は、2025年第1四半期から第3四半期にかけて、欧州の再生可能エネルギー部門において、売上高の増加、堅調な利益率、太陽光発電(PV)インバーターと蓄電システムの需要加速により、多くの同業他社を上回る好業績を達成した。

無料レポート:AI導入が加速する中、アナリストが割安で数年にわたるアウトパフォームが期待できると考える5つのAI化合物(TIKRにご登録ください。

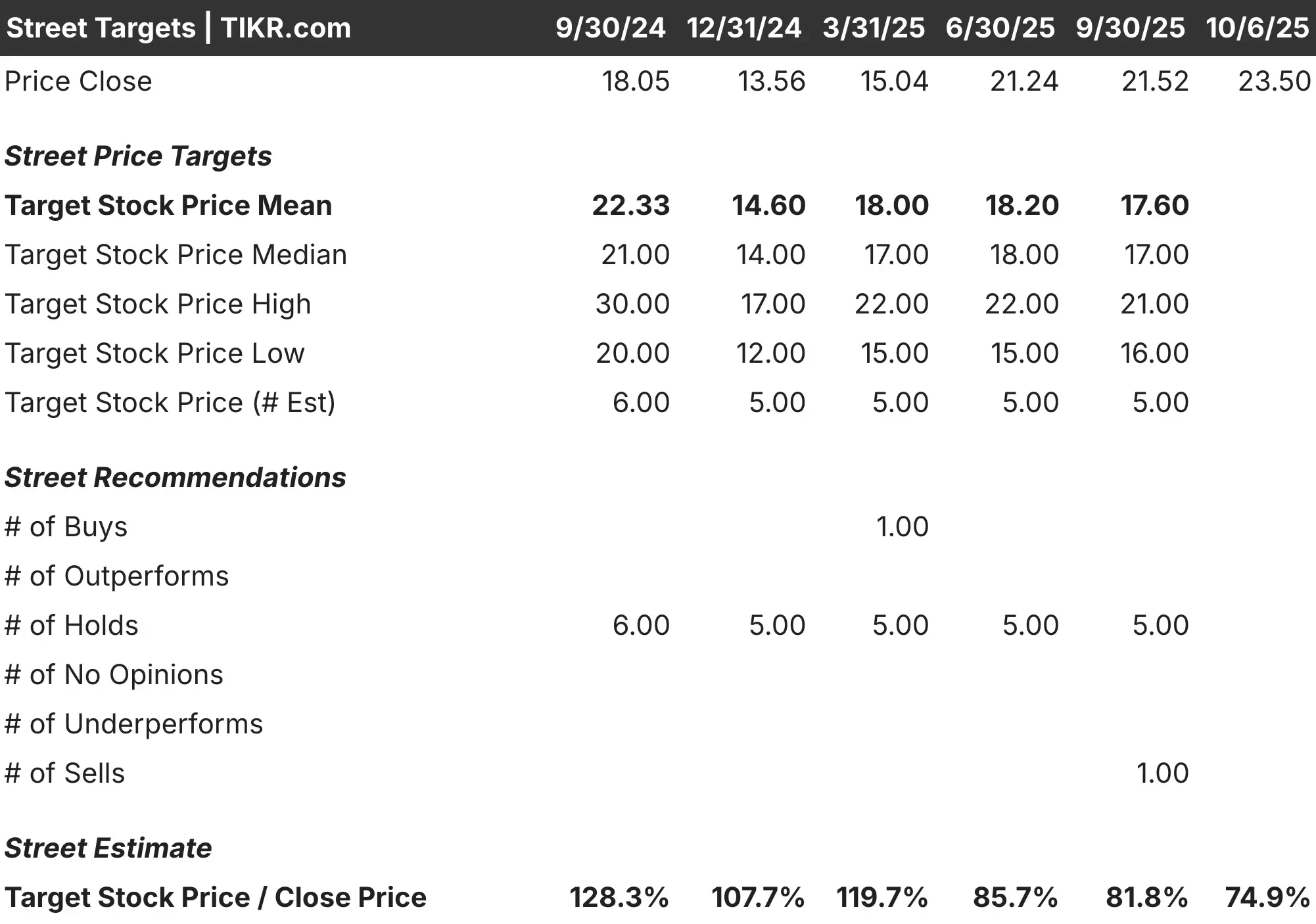

| メートル | 期間 | 価値 | 年間変動 | コメント |

|---|---|---|---|---|

| 収益 | 2025年度(ガイダンス) | 22億ユーロ | +17% | 欧州におけるインバーターとストレージの記録的な需要に牽引される |

| EBIT | 2025年度(ガイダンス) | 1億8000万~2億ユーロ | +45% | マージンの拡大とコスト効率を反映 |

| EBITマージン | H1 2025 | 11.2% | +3.7ポイント増 | 同社史上最高額 |

| 売上総利益率 | H1 2025 | 25.4% | +3.7ポイント増 | プレミアム商品構成に支えられた |

| フリー・キャッシュフロー | H1 2025 | 4億1000万ユーロ | +28% | 在庫の正常化により強化 |

| オーダーブック | Q3 2025 | 25億ユーロ | +20% | 2026年までの視界 |

| ネット・キャッシュ・ポジション | Q3 2025 | 4億ユーロ | – | 強力な流動性準備 |

| 研究開発費 | 2025年度(見込み) | 150百万ユーロ | +12% | ストレージ技術とネットワーク統合に注力 |

株価は年初来で約56.7%上昇したが、これはドイツのエネル ギーヴェンデとEUの脱炭素化を推進する同社の能力に対する投資家の信頼の高まりを反映している。

SMAの事業の勢いは、住宅用および商業用分野での堅調な受注と、大規模プロジェクト事業の継続的な成長に支えられた。部品コストや地域の需要パターンに短期的な変動はあったものの、SMA Solarは分散型エネルギーと送電網の近代化に向けて加速する欧州のシフトから利益を得るための好位置を維持しています。

以下は、2026年以降の展望を形作る3つの主要テーマである。

1. 記録的な受注高と好調な欧州勢

SMAソーラーは、エネルギーソリューションとホームソリューション分野の旺盛な需要に牽引され、25億ユーロを超える記録的な受注高で2025年下半期を迎えた。ドイツ、イタリア、スペインが引き続き住宅用太陽光発電設備の伸びをリードしており、SMAの新しいハイブリッドインバーターシステムは、より高い系統効率と柔軟性を求める設置業者の間で広く採用されている。

経営陣は、同社が安定した補助金環境とサプライチェーンの可視性向上から引き続き恩恵を受けていると指摘した。また、最近の半導体不足の解消により、SMAは生産のスピードアップと納期の短縮を実現し、大量の受注残をより迅速に収益に結びつけることができるようになった。

国際的には、米国とインドで存在感を高めているが、ヨーロッパは依然として収益のエンジンである。CEOのユルゲン・ライナートは最近の声明で次のように述べている:

「ヨーロッパの再生可能エネルギーの勢いは持続可能です。私たちの技術は、エネルギー転換の次の段階を定義する分散型エネルギーシステムに不可欠です。”

2.経営規律に支えられた利益率の拡大

SMAソーラーはコスト削減策を効果的に実施し、投入コストが不安定であるにもかかわらず収益性を向上させた。2025年上半期の売上総利益率は25.4%となり、前年の21.7%から上昇した。

EBITは前年同期比45%増の1億2800万ユーロとなり、EBITマージンは11.2%と、同社史上最強の水準に達した。フリー・キャッシュ・フローも大幅に改善し、SMAは4億ユーロを超える強固なネット・キャッシュ・ポジションを維持しました。

経営陣は、2025会計年度の売上高22億ユーロ、EBIT1億8,000万~2億ユーロを目標とする通期ガイダンスを再度発表した。投資家は、部品価格が正常化し、アジアメーカーとの競争が激化する2026年に、SMAが二桁の利益率を維持できるかどうかを注視している。

TIKRの新評価モデルで60秒以内に銘柄を評価(無料です) >>

3.ストレージとネットワーク統合への戦略的投資

SMAの次の成長段階は、インバーター以外の多様化にかかっている。同社は、エネルギー管理および蓄電ソリューションを拡大し続け、純粋なハードウェア・サプライヤーではなく、システム・インテグレーターとしての地位を確立している。

現在商業展開中のSunny Central Storageプラットフォームは、バッテリー・ストレージ、インバーター技術、グリッド管理ソフトウェアを統合している。

一方、SMAのホームエネルギー・アプリのエコシステムはドイツとベネルクス地域で勢いを増しており、消費者に消費と生産に関するリアルタイム情報を提供している。このデジタルレイヤーにより、ソフトウェアやサービスのサブスクリプションを通じた継続的収益の可能性が高まっている。

同社はまた、EUの長期的な再生可能エネルギー・インフラ・ロードマップに不可欠な技術である、水素対応のインバーターとグリッドフォーマーの研究開発にも多額の投資を行っている。

TIKRの結論

SMA Solar Technology AGは、循環型ハードウェア企業から収益性の高いイノベーション主導のエネルギー技術企業への転換を果たし、勢いを増しています。力強いキャッシュ創出、拡大する利益率、そして豊富な受注パイプラインにより、SMAは欧州で最も戦略的な位置にあるクリーンテクノロジー企業の一つとして際立っています。

しかし、バリュエーション・リスクも残っている。力強い上昇の後、株価は現在フォワードEBITの約18倍で取引されているが、これは投資家がすでに継続的な執行を織り込んでいることを示唆している。欧州の太陽光発電設備が減速したり、中国の競合他社が積極的な価格設定を行ったりすれば、短期的な原動力が失われる可能性がある。

それでも、SMAのエンジニアリングの信頼性、バランスシートの強さ、そしてEUの政策による有利な構造風へのエクスポージャーの組み合わせは、ドイツの再生可能エネルギー・バリューチェーンにおける興味深い中型株ストーリーとなる。

2025年のSMAソーラー株を買うべきか、売るべきか、それとも保有すべきか?

SMAソーラーの財務実績は、堅実な業務遂行を反映しており、売上高は過去の傾向を上回り、利益率は大幅に拡大しています。

最近の業績は、売上高が前年比17%増、EBITマージンが1桁台半ばから11.2%へ改善、在庫水準の正常化に伴いフリーキャッシュフローが強化されたことを強調している。

経営陣の2026年までの見通しでは、ストレージ・システムとネットワーク統合技術に対する需要の高まりに支えられ、年平均12~15%の増収と2桁台の安定した収益性が見込まれ、引き続き拡大が続くとしている。

SMAソーラーは、欧州のクリーン・エネルギー・リーダーとして好位置にあるが、株価はすでに短期的な楽観論の多くを反映している。投資家は、再参入またはエクスポージャーを増やす前に、マージンの安定性と新しいストレージ・プラットフォームの採用を監視しながら、既存のポジションを保持することを検討するかもしれない。

TIKRの強力な新しい評価モデル(無料です!)を使って、あらゆる行動を素早く評価 >>する。

ウォーレン・バフェット、ジョエル・グリーンブラット、ピーター・リンチのように投資したいですか?

TIKRは、世界の偉大な投資家たちが使ってきた戦略に着想を得た、5つの強力な株式トラッカーについて詳述した特別レポートを発表した。

このレポートでは

- バフェット式トラッカーで適正価格の大型化合物を見つける

- ジョエル・グリーンブラットのハイリターン、ローリスク株の方程式

- ピーター・リンチからヒントを得た、ウォール街が気づく前に急成長する小企業を明らかにするツール

各スクリーナーはTIKRで完全にカスタマイズ可能なので、伝説的な投資戦略を即座に適用することができます。長期キャピタリゼーション銘柄をお探しの方にも、バリュー銘柄を軽視されている方にも、これらのスクリーナーはあなたの時間を節約し、優位性を高めてくれるでしょう。

これは、実際のパフォーマンス・データに裏打ちされた実証済みの投資ストラクチャーへの近道です。

ここをクリックしてTIKRに登録し、この完全なレポートを今すぐ完全無料で入手しよう。

新しい機会をお探しですか?

- 億万長者の投資家がどの株を買っているかを見て 、 賢いマネーを追いかけよう。

- TIKRの多機能で使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 石を投げれば投げるほど…多くのチャンスを発見できる。TIKRで、10万を超える世界の株式、世界の一流投資家の保有株式、その他多くを検索。

免責事項

TIKRに関する記事は、TIKRまたは弊社のコンテンツチームによる金融・投資アドバイス、株式の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはご紹介したいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!