Mastercard (NYSE: MA) è una società di pagamenti globale che collega consumatori, aziende e istituzioni finanziarie attraverso la sua vasta rete, elaborando trilioni di dollari di transazioni ogni anno. È cresciuta costantemente fino a diventare una delle società finanziarie di maggior valore al mondo, con una quotazione recente di circa 595 dollari per azione e una capitalizzazione di mercato di circa 538 miliardi di dollari.

Un tempo rete pionieristica di carte di credito, Mastercard si è trasformata in una potenza dei pagamenti che opera in oltre 210 paesi e territori. Il suo ampio moat deriva dagli enormi volumi di transazioni, dai margini operativi vicini al 59% e dai ritorni sul capitale superiori al 65%, che la rendono una delle aziende più efficienti del mercato.

Con l’espansione dei pagamenti digitali e la diminuzione dell’uso del contante in tutto il mondo, Mastercard è diventata una partecipazione fondamentale per gli investitori istituzionali. La sua posizione dominante nella spesa dei consumatori e delle imprese, insieme alla continua innovazione nel settore fintech, nei servizi di dati e nelle transazioni transfrontaliere, le conferisce vantaggi competitivi difficilmente replicabili.

Un tempo strettamente legata ai suoi fondatori bancari, Mastercard è oggi ampiamente detenuta da giganti passivi, gestori patrimoniali e hedge fund, a testimonianza della sua transizione da rete di carte tradizionali a leader globale delle infrastrutture finanziarie.

Chi sono i principali azionisti di Mastercard?

Scopri se i principali azionisti di Mastercard stanno comprando o vendendo oggi >>>.

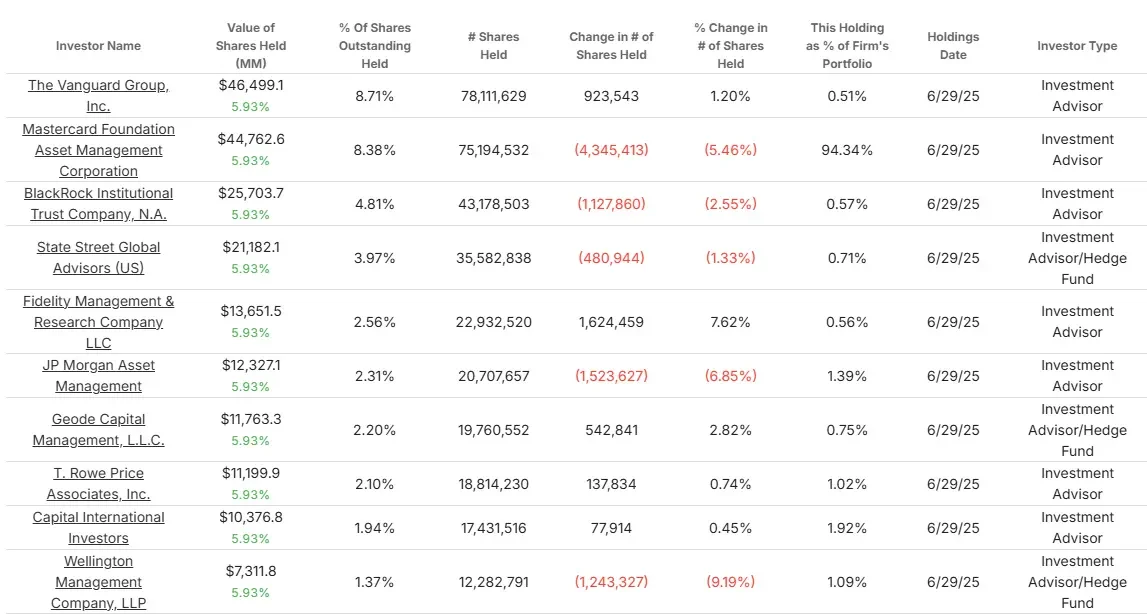

Mastercard gestisce una delle più grandi reti di pagamento globali, che consente a consumatori, imprese e banche di effettuare transazioni sicure in oltre 210 Paesi. Il suo titolo è detenuto principalmente da giganti dell’indice passivo, insieme ad alcuni gestori attivi che spostano l’esposizione.

- Il Gruppo Vanguard: 78,1 milioni di azioni (8,7%), ~46,5 miliardi di dollari. Aggiunte 923K (+1,2%).

- Mastercard Foundation Asset Mgmt: 75,2 milioni (8,4%), ~44,8 miliardi di dollari. Tagliati 4,35M (-5,5%).

- BlackRock: 43,2 milioni (4,8%), ~25,7 miliardi di dollari. Tagliati 1,13 milioni (-2,6%).

- State Street: 35,6 milioni (4,0%), ~21,2 miliardi di dollari. Riduzione di 481K (-1,3%).

- Fidelity: 22,9 milioni (2,6%), ~13,7 miliardi di dollari. Incremento di 1,62 milioni (+7,6%).

- JP Morgan Asset Mgmt: 20,7 milioni (2,3%), ~12,3 miliardi di dollari. Tagliati 1,52M (-6,9%).

- Geode Capital: 19,8 milioni (2,2%), ~11,8 miliardi di dollari. Aggiunti 543K (+2,8%).

Uno dei punti salienti dell’ultimo trimestre è la Bridger Management, guidata da Roberto Mignone, che ha incrementato la sua partecipazione in Mastercard di quasi il 288%, arrivando a detenere circa 9.300 azioni per un valore di 5 milioni di dollari. Questo tipo di aumento deciso sembra una forte scommessa sulla crescita a lungo termine di Mastercard.

Un’altra mossa degna di nota è stata quella di Jane Street Group, che ha incrementato la sua posizione di oltre il 448% a circa 348.000 azioni per un valore di 195 milioni di dollari. Un tale balzo suggerisce una crescente fiducia nella stabilità e nella forza del flusso di cassa di Mastercard.

Fondi passivi come Vanguard e BlackRock contribuiscono ad ancorare la proprietà di Mastercard, mantenendola stabile negli indici globali. Tra i gestori attivi, Fidelity appare più ottimista, mentre altri come JP Morgan e Mastercard Foundation hanno effettuato tagli. I punti salienti degli hedge fund di Roberto e Jane mostrano che alcuni investitori opportunisti sono ancora pronti a entrare.

Traccia i principali azionisti di oltre 50.000 azioni globali (è gratuito) >>>

Le recenti operazioni Insider di Mastercard

Le transazioni degli insider possono fornire una finestra sul modo in cui la dirigenza considera le prospettive dell’azienda, anche se spesso riflettono la pianificazione finanziaria personale tanto quanto le prospettive aziendali.

In Mastercard, gli ultimi documenti si orientano maggiormente verso la vendita e, sebbene gli importi non siano elevati rispetto alla proprietà complessiva, mostrano comunque come i dirigenti stiano gestendo la loro esposizione.

Ecco alcune recenti vendite di insider:

- Sachin J. Mehra (CFO): Ha ricevuto 17.000 azioni come parte del compenso a ~585-590 dollari in agosto.

- Ling Hai (funzionario): Ha ricevuto e venduto 4.485 azioni a ~600 dollari.

- Timothy Murphy (agente): Ha segnalato una disposizione in agosto.

Queste mosse sembrano vendite modeste, forse legate alla diversificazione o a piani prestabiliti. L’assenza di acquisti da parte di insider potrebbe indicare che i leader sono cauti nell’effettuare aggiunte ai prezzi attuali, anche se la vendita da sola non sempre segnala una prospettiva negativa.

Vedere i dati di insider trade recenti per oltre 50.000 titoli globali (è gratuito) >>>

Cosa ci dicono i dati sulla proprietà e sull’insider trade

L’analisi delle tendenze degli azionisti e delle attività degli insider fornisce una visione più completa di come Mastercard viene trattata sia dalle istituzioni che dalla sua stessa leadership. L’azionariato rimane dominato da giganti passivi come Vanguard e BlackRock, che forniscono stabilità e una domanda costante.

Allo stesso tempo, i gestori attivi appaiono più divisi, con alcuni che aggiungono e altri che riducono l’esposizione. Per quanto riguarda gli insider, l’attività si è orientata verso la vendita, senza acquisti importanti in vista.

Il quadro generale suggerisce che le istituzioni continuano a sostenere Mastercard come compounder a lungo termine, ma il sentimento degli addetti ai lavori appare più cauto. Per gli investitori, questa combinazione indica un’ampia fiducia esterna bilanciata da una posizione più misurata da parte di chi gestisce l’azienda giorno per giorno.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.