Punti di forza:

- Altria offre un dividend yield del 7%, ben al di sopra delle medie di mercato, con un payout ratio stabile al 78% e una crescita graduale dei dividendi prevista fino al 2027.

- Il fatturato dovrebbe diminuire dello 0,5% annuo a causa del calo dei volumi di sigarette, ma il potere dei prezzi e i forti margini contribuiscono a sostenere la stabilità degli utili.

- Il modello di valutazione di TIKR suggerisce un modesto rialzo con un prezzo obiettivo di 73 dollari entro il 2027, mentre il dividendo rimane il motore principale del rendimento totale.

Altria si è guadagnata la reputazione di uno dei più affidabili pagatori di dividendi dell’indice S&P 500.

Possiede alcuni dei maggiori marchi di tabacco, tra cui Marlboro, e realizza costantemente utili grazie a un forte potere di determinazione dei prezzi, ampi margini e un rigoroso controllo dei costi.

Ma il quadro a lungo termine è un po’ più complicato. Il mercato statunitense delle sigarette è in costante contrazione e, anche se Altria continua ad aumentare i prezzi per compensare la diminuzione dei volumi, si prevede che i ricavi complessivi diminuiranno leggermente nei prossimi anni.

I suoi prodotti di tabacco senza fumo e riscaldato sono promettenti, ma non sono ancora decollati.

Tuttavia, questo non ha impedito ad Altria di prendersi cura dei suoi azionisti.

Con uno dei più alti rendimenti da dividendo che si possano trovare e una politica di pagamento stabile, rimane una scelta obbligata per gli investitori orientati al reddito.

Gli analisti ritengono che il titolo sia oggi sottovalutato

Le azioni Altria sono attualmente scambiate intorno ai 60 dollari per azione, ma in base al modello di valutazione guidato di TIKR, il titolo potrebbe raggiungere i 73 dollari per azione entro il 2027.

Ciò implica un rendimento totale del 23%, pari a circa l’8,7% annuo, ipotizzando una leggera crescita degli utili e una continua crescita dei dividendi.

È importante notare che questo modello di valutazione include i pagamenti dei dividendi di Altria, il che significa che i dividendi costituiranno probabilmente la maggior parte dei rendimenti per gli investitori.

Oggi il titolo è scambiato a soli 9,3x di utili, al di sotto della sua media quinquennale di 9,5x e molto al di sotto della sua media decennale di 12,9x. A meno che l’azienda non riesca a riavviare la crescita o ad accelerare l’adozione di prodotti a rischio ridotto, il sentimento degli investitori potrebbe rimanere muto.

Valutate qualsiasi azione in meno di 60 secondi con TIKR (è gratuito) >>>

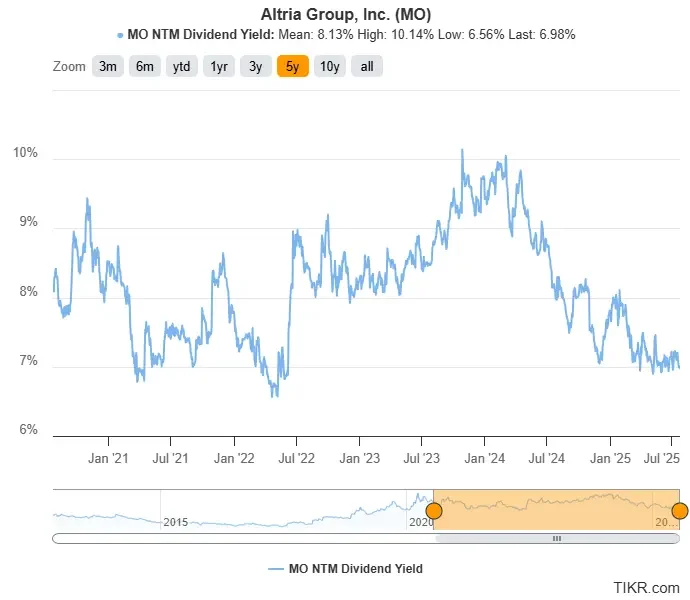

Un rendimento da dividendo del 7% vicino alla parte inferiore del suo intervallo storico

Il rendimento da dividendo a termine di Altria si aggira intorno al 7%, che è ancora tra i più alti dell’S&P 500, ma inferiore alla sua media quinquennale dell’8,13%.

Il titolo ha avuto un andamento altalenante, ma i costanti aumenti dei dividendi hanno aiutato gli azionisti a far crescere i rendimenti nel tempo.

Con un rendimento vicino alla fascia bassa del suo intervallo di 5 anni, il titolo potrebbe già riflettere un certo ottimismo. Ma se gli utili rimarranno stabili e il payout continuerà a crescere, Altria potrebbe ancora offrire forti rendimenti totali in futuro.

Trova titoli a dividendo di alta qualità che oggi sembrano ancora migliori di Altria. (È gratuito)

L’esborso sembra sicuro, mentre persiste la pressione sui ricavi

Si prevede che Altria guadagnerà 5,38 dollari per azione nel 2025 e che l’EPS crescerà fino a 5,73 dollari nel 2027. Si tratta di un tasso di crescita annuale composto (CAGR) di circa il 3,2%. Nello stesso periodo, il dividendo dovrebbe passare da 4,17 a 4,48 dollari per azione, con una crescita leggermente più rapida del 3,6% annuo. Il payout ratio dovrebbe rimanere stabile intorno al 78%, in linea con la strategia di ritorno del capitale adottata da tempo da Altria.

Il fatturato, tuttavia, dovrebbe diminuire di circa lo 0,5% annuo fino al 2027, a causa del calo dei volumi di sigarette negli Stati Uniti. Altria è riuscita a compensare gran parte di questa pressione con aumenti di prezzo, ma i venti contrari a lungo termine nel segmento dei combustibili sono ancora significativi.

Per questo motivo l’azienda sta puntando sul suo portafoglio di prodotti a rischio ridotto, tra cui il marchio di nicotina orale on! e il sistema di tabacco riscaldato IQOS. Altria riacquisterà i pieni diritti di commercializzazione negli Stati Uniti di IQOS nel 2024, il che potrebbe garantirle un maggiore controllo e un maggiore profitto negli anni a venire.

Tuttavia, probabilmente ci vorrà del tempo prima che questi prodotti possano scalare e contribuire in modo significativo ai ricavi. Nel breve termine, la crescita dei ricavi potrebbe rimanere modesta e il dividendo rimarrà il motivo principale per cui la maggior parte degli investitori possiede il titolo.

Nonostante le sfide, Altria ha aumentato il suo dividendo 59 volte negli ultimi 55 anni e ha realizzato utili costanti in un’ampia gamma di condizioni di mercato. Se prodotti come IQOS e on! inizieranno a ottenere una trazione significativa, Altria potrebbe stabilizzare i ricavi e tornare a una crescita modesta.

Per ora, è ancora uno dei titoli a reddito più affidabili del mercato, sostenuto da un flusso di cassa duraturo e da un team di gestione impegnato a ricompensare gli azionisti.

Vedere le previsioni di crescita complete di Altria e le stime degli analisti. (È gratuito)

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!