Royal Caribbean Cruises Ltd. (NYSE: RCL) è tornata più forte di quanto ci si aspettasse. Il titolo si aggira intorno ai 305 dollari per azione, rimbalzando dai minimi della pandemia grazie al fatto che la domanda di viaggi rimane robusta. Dopo un guadagno di prezzo del 57% nell'ultimo anno, gli investitori si chiedono se questo slancio abbia ancora spazio di manovra.

Tuttavia, la società non è ferma. Gli analisti prevedono che i ricavi di Royal Caribbean cresceranno di circa il 9% all'anno fino al 2027, riflettendo la fiducia nella tenuta dei prezzi e nella costanza della domanda di crociere. La compagnia sta inoltre migliorando l'efficienza grazie a navi più nuove e più efficienti dal punto di vista dei consumi e a un controllo più rigoroso dei costi, che contribuiscono a compensare l'inflazione e a sostenere i margini. Questi sforzi evidenziano come Royal Caribbean stia passando da una fase di ripresa post-pandemia a una fase più sostenibile di crescita a lungo termine.

Questo articolo analizza la posizione che gli analisti di Wall Street prevedono per Royal Caribbean entro il 2027, sulla base delle previsioni di consenso e del modello di valutazione di TIKR. Queste cifre riflettono le stime degli analisti e non le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (iscriviti a TIKR, è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

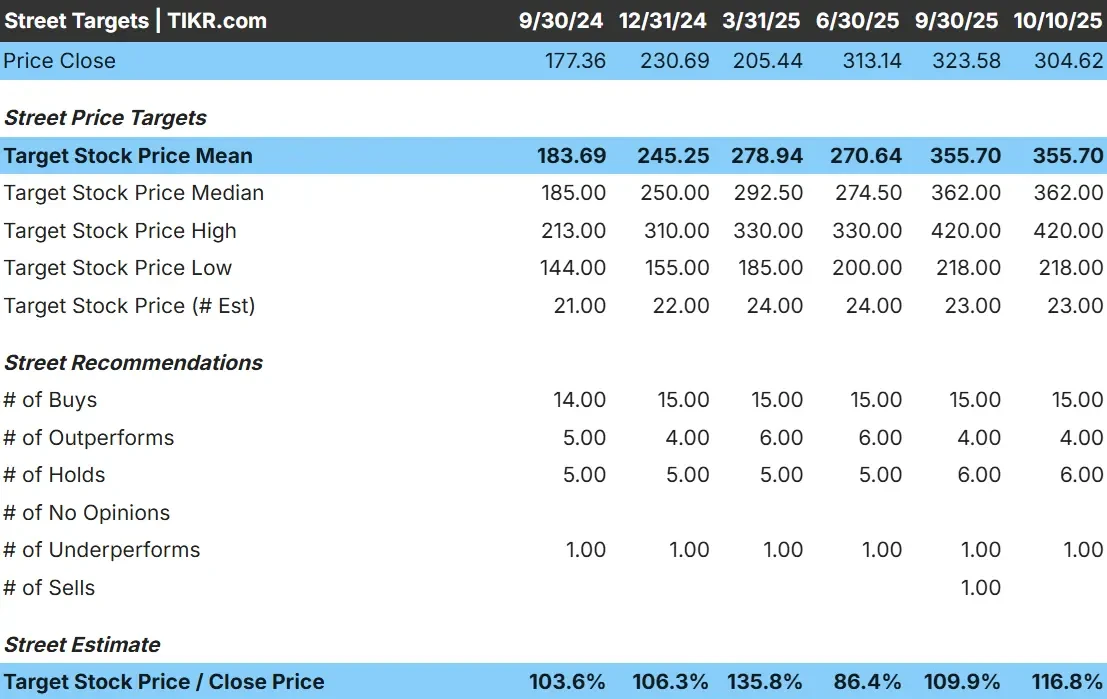

Royal Caribbean viene scambiata oggi a circa 305 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 356 dollari/azione, il che implica un rialzo del 17% circa nel prossimo anno. Le previsioni sono relativamente vicine, a dimostrazione della costante convinzione di Wall Street:

- Stima alta: ~$420/azione

- Stima bassa: ~$218/azione

- Obiettivo mediano: ~$362/azione

- Valutazioni: 15 Buy, 4 Outperform, 6 Hold, 1 Underperform, 1 Sell

Per gli investitori, questo indica un modesto rialzo dai livelli attuali. Gli analisti vedono Royal Caribbean come un leader stabile nella domanda di crociere con una solida dinamica degli utili. I continui guadagni dipenderanno dalla domanda costante, dalla disciplina dei prezzi e dai progressi della società nella riduzione del debito.

Royal Caribbean: prospettive di crescita e valutazione

I fondamentali della società rimangono solidi, sostenuti da prenotazioni robuste e dall'espansione dei margini:

- Il fatturato dovrebbe crescere di circa il 9% all'anno fino al 2027.

- I margini operativi dovrebbero raggiungere circa il 29%.

- Le azioni sono scambiate a 17x gli utili a termine, in linea con le medie di lungo periodo.

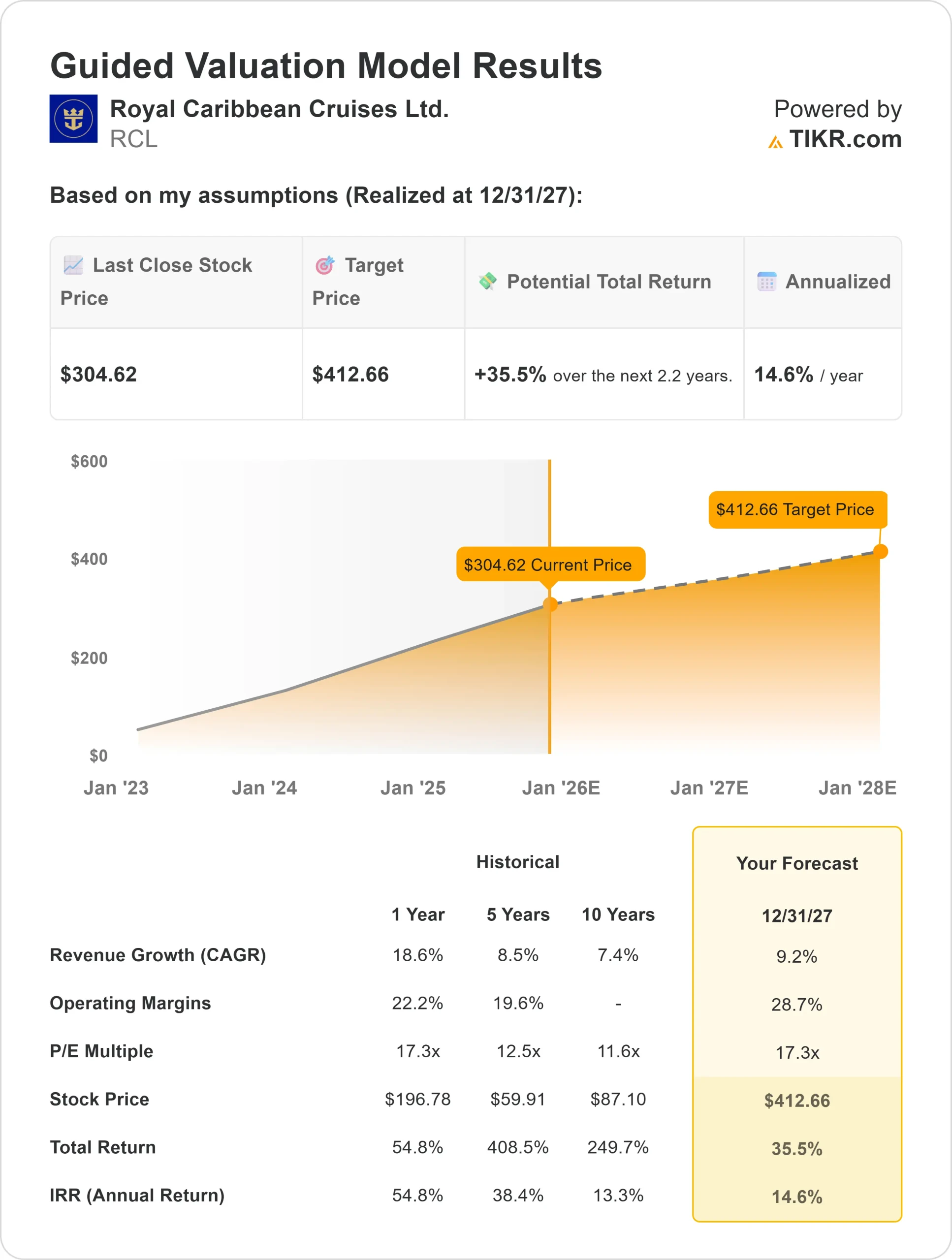

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando questi dati, suggerisce un valore di circa 413 dollari per azione entro il 2027.

- Ciò implica un rialzo totale del 36% circa, ovvero un rendimento annualizzato del 15% circa.

Queste proiezioni mostrano il passaggio di Royal Caribbean da una storia di rimbalzo a una storia di crescita costante. Il miglioramento dei margini, l'aumento del free cash flow e la riduzione del debito rafforzano le prospettive a lungo termine.

Per gli investitori, la società offre un potenziale di crescita costante piuttosto che guadagni esplosivi, sostenuti da solidi fondamentali e disciplina operativa.

Valutare azioni come Royal Caribbean in soli 60 secondi con TIKR (è gratuito) >>>.

Cosa guida l'ottimismo?

La domanda di crociere rimane stabile in tutti i principali mercati. Le prenotazioni continuano a superare i livelli pre-pandemia e le nuove navi attraggono prezzi premium. La spesa a bordo e l'espansione delle rotte globali stanno entrambi aggiungendo una crescita costante dei ricavi.

Per gli investitori, questa domanda sostenuta dimostra la capacità di Royal Caribbean di prosperare in un ambiente di viaggio normalizzato. La sua attenzione all'esperienza degli ospiti, alla tecnologia e alla gestione dei costi sostiene una redditività duratura anche quando il mercato matura.

Caso orso: Debito e pressione sui costi

Nonostante questi aspetti positivi, Royal Caribbean ha ancora un debito significativo che deriva dagli anni della ripresa. Sebbene la leva finanziaria sia migliorata, rimane elevata e limita la flessibilità in caso di rallentamento della domanda. L'aumento del costo del carburante e della manodopera potrebbe inoltre mettere sotto pressione i margini se i prezzi si indeboliscono.

A circa 17x gli utili a termine, la valutazione del titolo presuppone già una crescita stabile. Per gli investitori, il rischio principale è che gran parte dell'ottimismo sulla ripresa si rifletta già nel prezzo. Qualsiasi rallentamento della spesa dei consumatori o dei prezzi delle crociere potrebbe pesare sui rendimenti.

Prospettive per il 2027: quanto potrebbe valere Royal Caribbean?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Royal Caribbean potrebbe essere scambiata vicino a 413 dollari/azione entro il 2027. Ciò rappresenterebbe circa il 36% di rialzo totale, o circa il 15% di rendimento annualizzato rispetto al prezzo odierno.

Questa previsione presuppone una domanda costante, una moderata espansione dei margini e un continuo miglioramento del debito. Pur essendo realizzabile, essa tiene già conto delle aspettative ottimistiche sui prezzi e sulla capacità.

Per gli investitori, Royal Caribbean si presenta come un compounder di qualità a lungo termine nel settore dei viaggi. L'azienda ha recuperato la propria solidità finanziaria e, sebbene i maggiori guadagni della ripresa siano ormai alle spalle, un'esecuzione coerente potrebbe ancora garantire rendimenti significativi nel tempo.

Compounders dell'IA con enormi utili che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.