Palo Alto Networks Inc. (NASDAQ: PANW) è stata una delle aziende più performanti nel settore della cybersecurity. Il titolo è ora quotato vicino a 204 dollari/azione, con una crescita di circa il 19% nell'ultimo anno, mentre la domanda di sicurezza cloud-native e AI continua ad accelerare. Il superamento di 3 miliardi di dollari di fatturato ricorrente annuo e il riconoscimento come leader nella SASE Wave di Forrester (Q3 2025) hanno rafforzato la sua leadership di mercato. Ma con la concorrenza che si fa sempre più agguerrita e la valutazione già elevata, gli investitori sono divisi sul futuro.

A luglio, Palo Alto ha fatto notizia accettando di acquisire CyberArk in un'operazione da 25 miliardi di dollari in contanti e azioni, offrendo 45 dollari in contanti e 2,2005 azioni PANW per ogni azione CyberArk, con un premio di circa il 26% rispetto alla recente media di negoziazione. Nell'ultimo rapporto fiscale Q2 2025, Palo Alto ha registrato un fatturato di 2,3 miliardi di dollari, con un aumento del 14% rispetto all'anno precedente, mentre l'ARR di Next-Generation Security è salito del 37% a 4,8 miliardi di dollari. Queste mosse sottolineano l'ambizione di Palo Alto di espandersi dalla sicurezza di rete all'identità e all'accesso privilegiato, mostrando agli investitori che la sua strategia di crescita rimane aggressiva.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Palo Alto possa assumere entro il 2028. Abbiamo esaminato gli obiettivi di consenso, le previsioni di crescita e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (iscriviti a TIKR, è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un limitato margine di rialzo a breve termine

Palo Alto viene scambiata oggi a circa 204 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 215 dollari/azione, il che indica un rialzo del 6% circa nel prossimo anno. Le previsioni mostrano un'ampia forbice e riflettono un sentimento diviso:

- Stima alta: ~$245/azione

- Stima bassa: ~$131/azione

- Obiettivo mediano: ~$224/azione

- Valutazioni: maggioranza di Acquisti e Outperform, pochissimi Vendite

Gli analisti vedono solo un modesto spazio per i guadagni a breve termine e l'ampia gamma di obiettivi suggerisce che la convinzione è mista. Il risultato è che le aspettative sono già alte e Palo Alto potrebbe aver bisogno di superare le performance di crescita o i margini per salire in modo significativo. Per gli investitori, questo significa che il titolo appare più interessante per chi ha un orizzonte di lungo termine che per chi si concentra sui movimenti di prezzo a breve termine.

Palo Alto Networks: Prospettive di crescita e valutazione

I fondamentali dell'azienda rimangono solidi e si prevede un miglioramento della crescita e della redditività:

- Il fatturato dovrebbe crescere a un CAGR del 13,8% nei prossimi due anni.

- EPS in crescita di circa il 13,4% nello stesso periodo

- I margini operativi dovrebbero passare dall'attuale 27,3% al 30,2% entro il 2028.

- Le azioni sono scambiate a ~53,6x i guadagni a termine, il che riflette una valutazione premium.

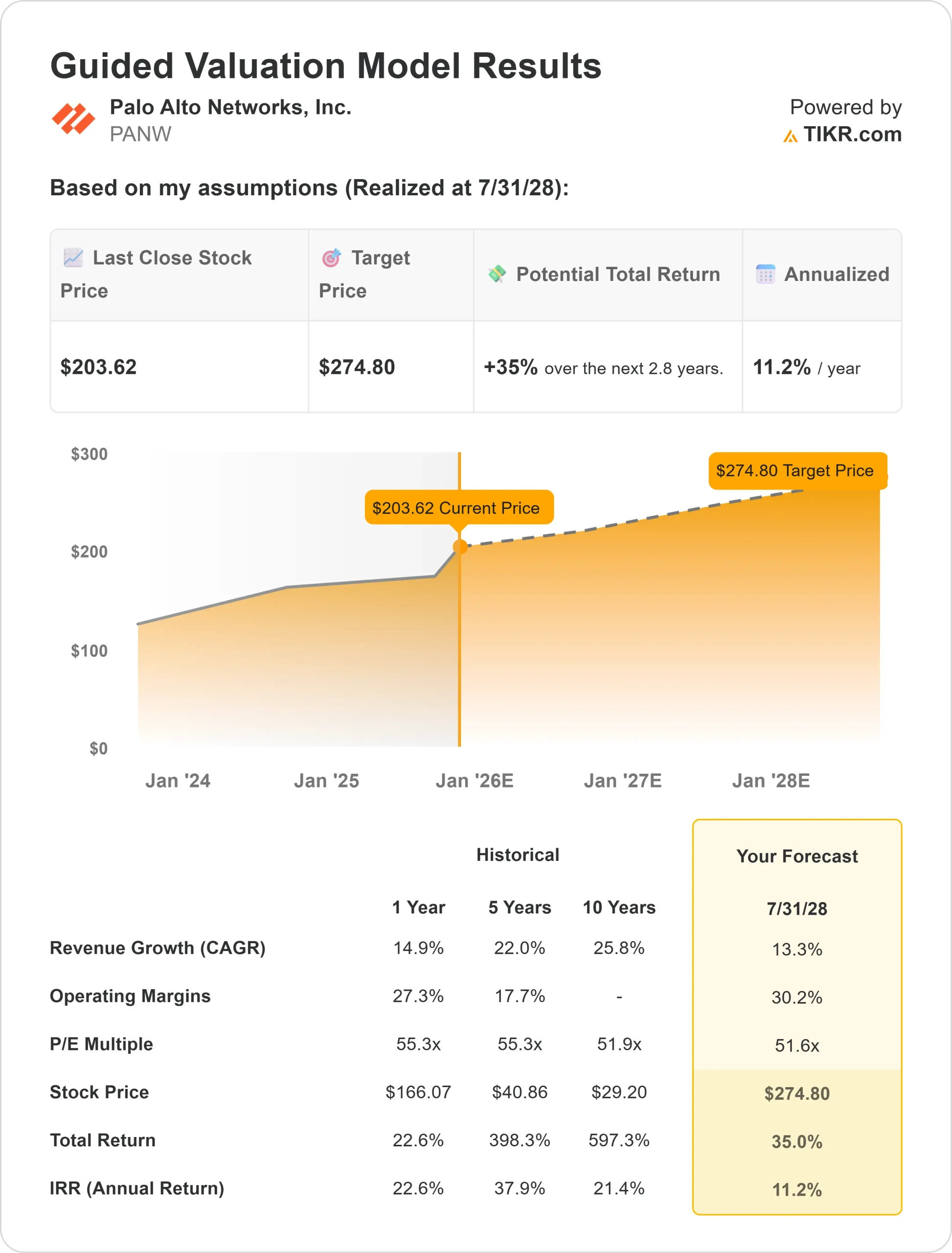

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 53,6x, suggerisce un valore di 274,80 dollari/azione entro luglio 2028.

- Ciò implica un rialzo totale del 35%, o un rendimento annualizzato dell'11%.

Questi numeri indicano che Palo Alto ha la capacità di realizzare una crescita costante, sostenuta dall'espansione dei margini e dalla crescita dei ricavi ricorrenti.

La valutazione rimane elevata, ma riflette la fiducia degli investitori nell'esecuzione e nella leadership del settore. Per gli investitori, il vero rialzo arriverà se l'azienda supererà le aspettative sull'adozione dell'intelligenza artificiale e sulla crescita multipiattaforma.

Valutare azioni come Palo Alto in soli 60 secondi con TIKR (è gratuito) >>>.

Cosa spinge l'ottimismo?

Palo Alto ha continuato a crescere grazie all'accelerazione della spesa per la cybersicurezza in tutto il mondo. Anche i margini operativi sono in crescita. Gli analisti prevedono un'espansione dal 27,3% di oggi al 30,2% entro il 2028, il che dimostra un aumento dell'efficienza grazie all'aumento della scala. Per un'azienda che già impone prezzi elevati, l'espansione dei margini aggiunge credibilità alla tesi del toro. Insieme all'ampio portafoglio di prodotti e alle relazioni globali con le aziende, questi fattori suggeriscono che Palo Alto può mantenere la sua posizione di leadership nella cybersecurity.

Per gli investitori, questo dipinge l'immagine di un'azienda con capacità di resistenza. Man mano che i cyberattacchi diventano più sofisticati e le imprese accelerano il passaggio alle soluzioni cloud e AI, Palo Alto è posizionata in modo da catturare la domanda e aumentare i ricavi a due cifre.

Il caso Bear: Valutazione e concorrenza

Nonostante gli aspetti positivi, la valutazione di Palo Alto appare impegnativa rispetto a quella di molti altri concorrenti. Attualmente le azioni sono scambiate a circa 53,6 volte gli utili a termine, un multiplo che presuppone una crescita costante e una forte esecuzione. Se la crescita dovesse rallentare, anche solo in misura modesta, il titolo potrebbe subire pressioni con la compressione dei multipli.

La concorrenza è un altro rischio. CrowdStrike, Zscaler e Microsoft si stanno espandendo in modo aggressivo nel settore della cybersicurezza guidata dall'intelligenza artificiale, mettendo sotto pressione la quota di mercato e i prezzi di Palo Alto. Inoltre, le grandi operazioni aziendali sono sensibili al ciclo economico più ampio, il che significa che prolungati venti contrari macroeconomici potrebbero ritardare i contratti o ridurre i budget.

Per gli investitori, l'ipotesi ribassista è che il titolo di Palo Alto prezzi già un'esecuzione quasi perfetta. Qualsiasi inciampo nella crescita, nei margini o nel posizionamento competitivo potrebbe portare a una forte sottoperformance. In altre parole, il rialzo è evidente, ma il margine di errore è sottile.

Prospettive per il 2028: quanto potrebbe valere Palo Alto?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 53,6x, suggerisce che Palo Alto potrebbe essere scambiata vicino a 275 dollari/azione entro luglio 2028. Ciò rappresenterebbe un guadagno del 35% circa rispetto al livello attuale, o un rendimento annualizzato dell'11% circa. Lo scenario ipotizza una crescita costante dei ricavi a bassa percentuale, un'espansione dei margini verso i 30 anni e multipli di valutazione stabili.

Sebbene questo rappresenti una performance sana, le prospettive includono già un discreto grado di ottimismo. Per ottenere un rialzo maggiore, Palo Alto dovrebbe battere le aspettative sull'adozione dell'intelligenza artificiale, espandere le opportunità di cross-selling o registrare una crescita più rapida del previsto nella sicurezza del cloud. In mancanza di ciò, i rendimenti potrebbero essere costanti ma non spettacolari.

Per gli investitori, Palo Alto si presenta come un solido compounder a lungo termine nel settore della sicurezza informatica. Non è detto che da qui in poi la crescita sia esplosiva, ma la scala dei ricavi ricorrenti e la redditività in espansione ne fanno un candidato affidabile per i portafogli che puntano a una crescita duratura e a lungo termine.

Compounders dell'intelligenza artificiale con enormi prospettive di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.