Okta Inc. (NASDAQ: OKTA) è stata una corsa volatile. Il titolo è ora quotato a 92 dollari per azione, in calo rispetto al massimo delle 52 settimane di 128 dollari. Il rallentamento della crescita dei ricavi, la forte concorrenza e i passati errori di esecuzione hanno pesato sulla performance. Allo stesso tempo, il miglioramento della redditività, i forti margini lordi e l'aumento della domanda di sicurezza delle identità stanno dando agli investitori motivi per rimanere interessati.

Di recente, Okta ha raddoppiato l'innovazione e l'espansione dei prodotti. Alla conferenza Oktane del 2025, l'azienda ha introdotto un nuovo Identity Security Fabric e ha presentato Cross App Access (XAA), un protocollo aperto progettato per gestire le connessioni agent-to-app e app-to-app. Inoltre ha annunciato l'acquisizione di Axiom Security per circa 100 milioni di dollari, una mossa che rafforza gli strumenti di Privileged Access Management (PAM) di Okta per proteggere le credenziali ad alto rischio in ambienti cloud, SaaS e database. Questi investimenti evidenziano la spinta di Okta a espandere la propria piattaforma nell'era dell'AI e a difendere la propria leadership nella gestione delle identità aziendali.

Questo articolo esplora la posizione che gli analisti di Wall Street ritengono che Okta possa assumere entro il 2028. Abbiamo raccolto gli obiettivi di consenso, le previsioni di crescita e i modelli di valutazione per dare un'idea della possibile traiettoria del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (Iscriviti a TIKR, è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un moderato upside

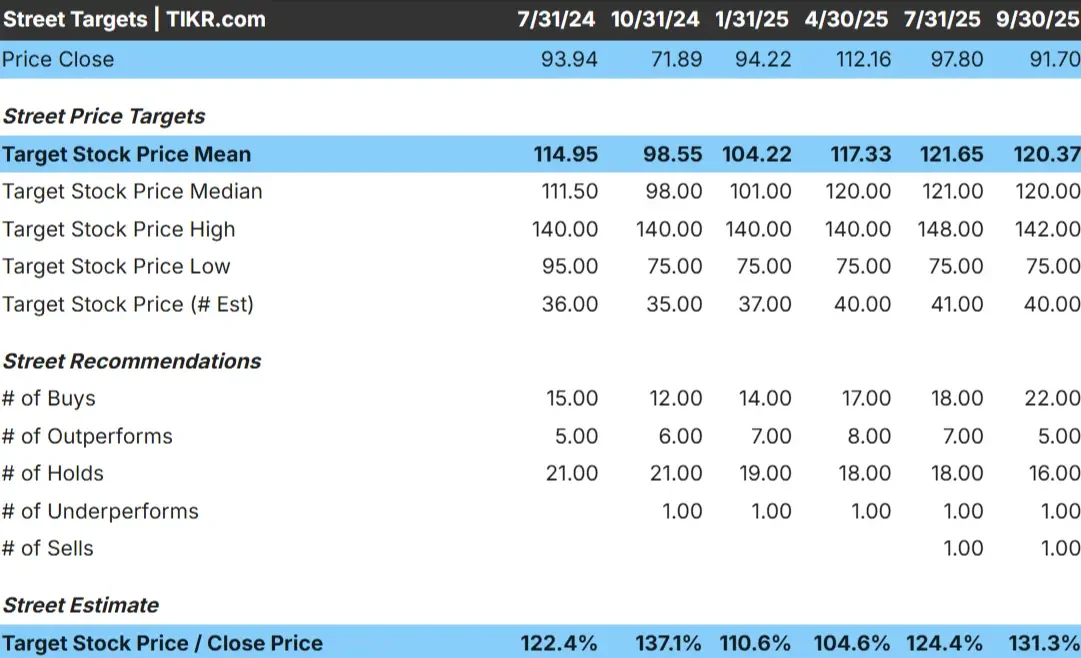

Okta viene scambiata oggi a circa 92 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 120 dollari/azione, il che indica un rialzo del 31% circa. Le previsioni variano ampiamente, mostrando quanto gli analisti siano divisi sul futuro dell'azienda:

- Stima alta: ~$142/azione

- Stima bassa: ~$75/azione

- Obiettivo mediano: ~$120/azione

- Valutazioni: 22 acquistare, 5 sovraperformare, 16 mantenere, 1 vendere

Sembra che gli analisti vedano spazio per i guadagni, ma la convinzione non è forte. Alcuni si aspettano una ripresa di Okta grazie all'aumento dei margini, mentre altri pensano che la crescita potrebbe continuare a rallentare. La conclusione è che le aspettative sono ancora tenui e Okta avrà bisogno di un'esecuzione coerente per salire.

Il rialzo esiste, ma è meglio considerare il titolo come un candidato al rimbalzo piuttosto che come un vincitore sicuro. Gli investitori dovrebbero considerare sia il potenziale di crescita che il rischio di ulteriori battute d'arresto.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per Okta (è gratis!) >>>.

Okta: Prospettive di crescita e valutazione

Le prospettive finanziarie di Okta indicano una crescita costante e un miglioramento della redditività:

- Il fatturato dovrebbe crescere di circa il 10% all'anno fino all'inizio del 2028.

- I margini operativi dovrebbero raggiungere il 26%.

- Azioni valutate a circa 27x gli utili a termine

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR punta a circa 112 dollari/azione entro gennaio 2028.

- Ciò implica un upside totale del 22% circa, ovvero un rendimento annualizzato del 9% circa.

Queste previsioni mostrano che Okta sta passando da una rapida espansione a una crescita sostenibile. La redditività sta migliorando e le ipotesi di valutazione sembrano ragionevoli per un'azienda che sta entrando in una fase più matura. Per gli investitori, Okta offre un assetto equilibrato con un potenziale di rendimento moderato ma consistente se rispetterà queste aspettative.

Valutare azioni come Okta in soli 60 secondi con TIKR (è gratuito) >>>.

Cosa spinge l'ottimismo?

Il miglioramento della redditività di Okta e la costante domanda di sicurezza delle identità danno agli analisti fiducia nella sua storia di ripresa. L'azienda continua a trarre vantaggio dai clienti aziendali che consolidano più fornitori in un'unica piattaforma, dove Okta ha già un forte riconoscimento.

Gli ultimi lanci di prodotti, tra cui Identity Security Fabric, Cross App Access e l'acquisizione di Axiom Security, rafforzano la posizione dell'azienda in aree in rapida crescita come la protezione delle identità basata sull'intelligenza artificiale e la gestione degli accessi privilegiati. Questi sviluppi dimostrano che Okta è proattiva nell'adattarsi alla prossima fase della cybersecurity, il che potrebbe sostenere la crescita a lungo termine e la stabilità dei margini.

Per gli investitori, la spinta di Okta verso la sicurezza guidata dall'intelligenza artificiale e il consolidamento della piattaforma offre un percorso credibile per una crescita costante, a patto che continui a funzionare bene.

Caso orso: Rischi di valutazione e di esecuzione

La preoccupazione principale è che la crescita di Okta sia rallentata mentre la concorrenza si è intensificata. Gli operatori più grandi, come Microsoft, continuano a raggruppare i servizi di identità, rendendo più difficile per Okta espandere la quota di mercato allo stesso ritmo di prima.

C'è anche la questione della coerenza. L'inversione di tendenza dell'azienda dipende dal mantenimento della redditività e dalla ripresa della crescita, un equilibrio difficile in un mercato affollato. Se i progressi rallentano o l'adozione di nuovi prodotti tarda ad arrivare, il sentiment potrebbe indebolirsi e limitare il potenziale di rialzo.

Per gli investitori, la valutazione del titolo già sconta gran parte della storia del miglioramento. Qualsiasi inciampo nell'esecuzione potrebbe rendere la ripresa di Okta più lunga di quanto il mercato si aspetti.

Prospettive per il 2028: quanto potrebbe valere Okta?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Okta potrebbe essere scambiata vicino ai 112 dollari/azione all'inizio del 2028. Ciò rappresenterebbe un guadagno del 22% circa rispetto al livello attuale, o un rendimento annualizzato del 9% circa.

Questo scenario presuppone una crescita costante dei ricavi e una graduale espansione dei margini. Sebbene si tratti di una performance solida, riflette già una certa dose di ottimismo. Per ottenere un rialzo maggiore, Okta dovrebbe probabilmente battere le previsioni grazie a un'adozione più rapida dei clienti o a una maggiore leva operativa.

Per gli investitori, Okta si presenta ora come una società in costante crescita nel settore della cybersicurezza. Forse non produrrà rendimenti eclatanti, ma con un'esecuzione coerente potrebbe fornire una crescita moderata e affidabile in un settore che rimane essenziale.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.