Netflix Inc. (NASDAQ: NFLX) è diventata una delle più grandi storie di rimonta del mercato. Dopo un forte rimbalzo, il titolo è ora quotato a 1.188 dollari/azione, con un aumento di circa il 73% nell'ultimo anno. L'aumento della domanda di streaming, la crescita del segmento ad-supported e il giro di vite sulla condivisione delle password hanno alimentato l'impennata. Tuttavia, con una valutazione che sembra essere eccessiva e una concorrenza ancora intensa, gli analisti sembrano essere divisi sulle prossime mosse.

Questo articolo analizza dove gli analisti di Wall Street pensano che Netflix possa arrivare entro il 2027. Abbiamo raccolto gli obiettivi di consenso, le previsioni di crescita e i modelli di valutazione per dare un'idea della possibile traiettoria del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero offrire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (Iscriviti a TIKR, è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto margine di rialzo

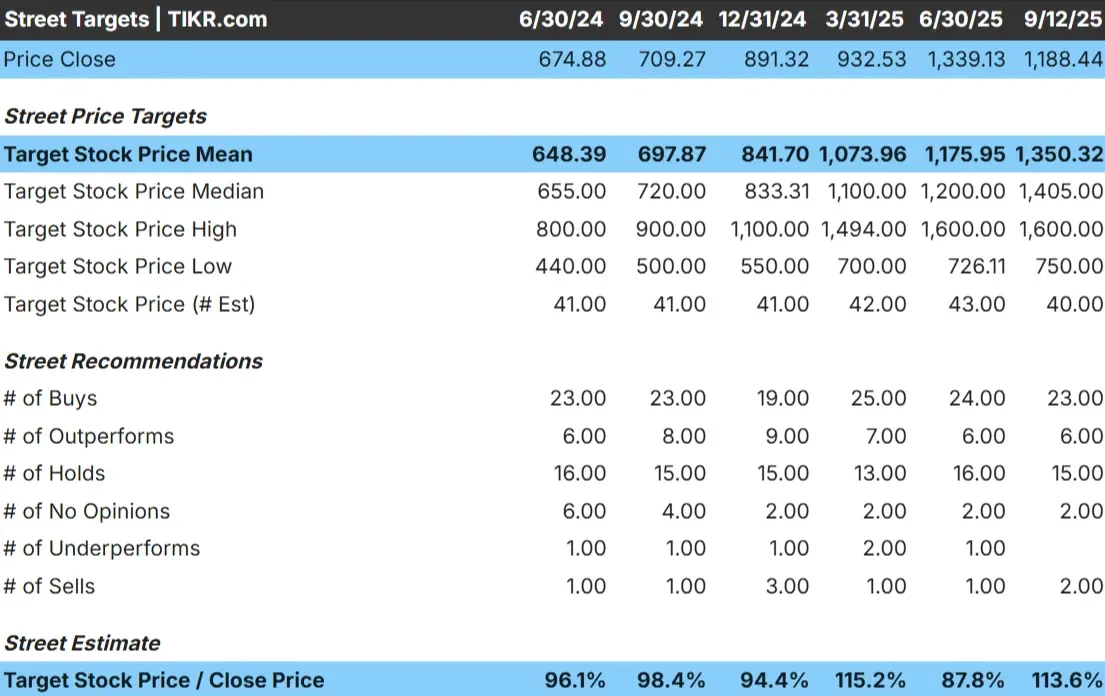

Oggi Netflix viene scambiata a circa 1.188 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 1.350 dollari/azione, il che indica un rialzo del 13% circa. Le previsioni mostrano un'ampia forbice e riflettono un sentimento diviso:

- Stima alta: ~$1.600/azione

- Stima bassa: ~$750/azione

- Obiettivo mediano: ~$1.405/azione

- Valutazioni: un mix di acquisto, mantenimento e qualche vendita.

Sembra che gli analisti vedano un certo margine di guadagno, ma l'ampia gamma di obiettivi suggerisce che la convinzione è debole. La conclusione è che le aspettative sono già alte e Netflix potrebbe aver bisogno di risultati superiori alle attese per superare in modo significativo i livelli attuali.

Gli investitori dovrebbero valutare se il potenziale rialzo del 13% giustifica i rischi di possedere un titolo dal prezzo elevato.

Netflix: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono ancora solidi, ma non estremi:

- Il fatturato dovrebbe crescere di circa il 13% all'anno fino al 2027.

- I margini operativi potrebbero espandersi dall'attuale ~30% al ~33%.

- Le azioni sono scambiate a ~40x gli utili a termine, vicino alla media a 5 anni.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 34x, suggerisce un valore di 1.472 dollari per azione entro il 2027.

- Ciò implica un rialzo del 24%, ovvero un rendimento annualizzato del 10% circa.

Questi numeri suggeriscono che Netflix può continuare a registrare una crescita costante, ma non al ritmo incalzante degli anni precedenti. La valutazione sembra equa rispetto alla crescita, il che significa che il titolo non è un affare da urlo, ma nemmeno drasticamente sopravvalutato.

Gli investitori possono considerare Netflix come un'azienda affidabile nel lungo periodo, anche se un rialzo significativo dipende probabilmente da un aumento dei margini o da una crescita internazionale più rapida.

Valutare titoli come Netflix in soli 60 secondi con TIKR (è gratuito) >>>

Cosa spinge l'ottimismo?

Netflix è riuscita a crescere anche quando lo streaming è maturato. Il livello ad-supported sta registrando una forte adozione, creando un nuovo flusso di entrate che aiuta anche a espandere i margini. L'espansione internazionale rimane un grande motore, con i mercati emergenti che aggiungono abbonati a un ritmo costante.

Inoltre, l'efficienza dei contenuti sembra migliorare. Netflix spende ancora molto in contenuti originali, ma la sua capacità di generare un forte coinvolgimento su scala sta aumentando i ritorni su questo investimento. Insieme al suo marchio globale e alla sua portata distributiva, questi fattori spiegano perché i tori ritengono che Netflix possa mantenere la sua posizione di leadership nello streaming.

Queste tendenze danno fiducia al fatto che Netflix possa mantenere margini sani e giustificare il suo premio di valutazione, anche in un panorama competitivo affollato.

Caso orso: Valutazione e concorrenza

Nonostante gli aspetti positivi, la valutazione di Netflix appare esigente rispetto agli obiettivi di alcuni analisti. La concorrenza rimane agguerrita, con Disney, Amazon e YouTube che investono massicciamente in contenuti e distribuzione. Se i rivali dovessero conquistare quote di mercato o rallentare lo slancio degli abbonati di Netflix, la crescita potrebbe essere messa sotto pressione.

C'è anche il rischio di un rallentamento delle aggiunte nei mercati maturi come gli Stati Uniti e l'Europa, dove la penetrazione è già elevata. Anche l'aumento dei costi dei contenuti potrebbe pesare sulla redditività, se dovesse superare la crescita dei ricavi. L'insieme di questi rischi suggerisce che Netflix ha poco margine di errore.

Il caso negativo è che la valutazione di Netflix presuppone un'esecuzione quasi perfetta. Se la crescita dei ricavi rallenta o i margini non si espandono come previsto, il titolo potrebbe subire un significativo re-rating.

Prospettive per il 2027: quanto potrebbe valere Netflix?

In base alle previsioni attuali, Netflix potrebbe essere scambiata vicino a 1.472 dollari per azione entro il 2027. Ciò rappresenterebbe un guadagno del 24% circa rispetto al livello attuale, o un rendimento annualizzato del 10% circa. Il risultato presuppone una crescita costante dei ricavi a due cifre e un'espansione dei margini verso i 30 anni.

Sebbene ciò rappresenti una performance salutare, lo scenario prevede già una certa dose di ottimismo. Per ottenere un rialzo più marcato, Netflix dovrebbe superare la crescita degli abbonati, la monetizzazione degli ad-tier o l'espansione internazionale. In mancanza di ciò, i guadagni potrebbero essere costanti ma non spettacolari.

Netflix sembra un solido compounder a lungo termine, ma il percorso verso rendimenti superiori dipende dal fatto che l'azienda superi le attuali aspettative.

Compounders dell'IA con enormi guadagni che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano forti

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.