Home Depot (NYSE: HD) è da tempo un indicatore di riferimento per l'edilizia residenziale e la spesa dei consumatori statunitensi. Il titolo è quotato a 395 dollari/azione, con un calo del 4% circa nell'ultimo anno a causa dell'aumento dei tassi d'interesse e del rallentamento dell'attività edilizia che hanno pesato sui risultati. Nonostante queste sfide, le dimensioni, il riconoscimento del marchio e le solide relazioni con i clienti restano i punti di forza di Home Depot. La domanda che si pongono gli investitori è se la crescita modesta sarà sufficiente a sostenere il titolo agli attuali livelli di valutazione.

Di recente, Home Depot ha raddoppiato il proprio impegno nell'innovazione digitale e nei servizi professionali ai clienti. L'azienda ha lanciato un nuovo strumento di pianificazione dei progetti per gli appaltatori, con l'obiettivo di semplificare gli ordini di materiali e il coordinamento delle squadre, e ha registrato una crescita di oltre il 10% delle vendite online nell'ultimo trimestre. Queste iniziative evidenziano come Home Depot si stia adattando al di là della vendita al dettaglio tradizionale per rafforzare il proprio vantaggio competitivo a lungo termine.

Questo articolo analizza la posizione che gli analisti di Wall Street vedono per Home Depot entro il 2028. Abbiamo raccolto gli obiettivi di prezzo di consenso, le previsioni di crescita e i modelli di valutazione per delineare la potenziale traiettoria del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non sono previsioni proprie di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (iscriviti a TIKR, è gratis) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un limitato margine di rialzo

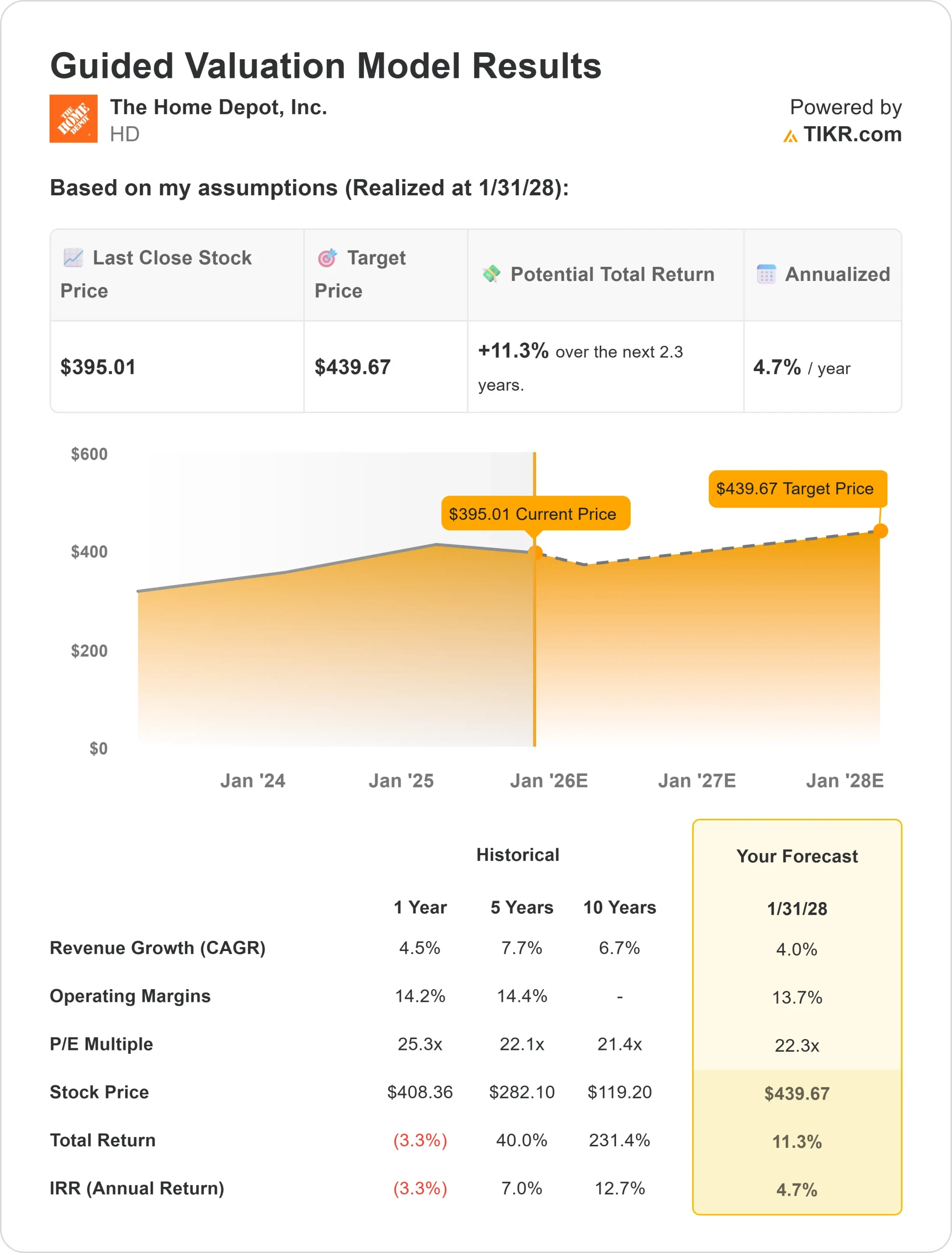

Oggi Home Depot viene scambiata a circa 395 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 438 dollari/azione, il che suggerisce un rialzo dell'11% circa. Le previsioni riflettono un'ampia gamma di risultati:

- Stima alta: ~$497/azione

- Stima bassa: ~$335/azione

- Obiettivo mediano: ~$450/azione

- Valutazioni: mix di acquisto, mantenimento e qualche vendita.

Lo spread da 335 dollari a quasi 500 dollari evidenzia l'incertezza sulla performance futura. Per gli investitori, la conclusione è che il rialzo appare modesto e strettamente legato allo stato di salute del mercato immobiliare.

Home Depot: Prospettive di crescita e valutazione

I fondamentali dell'azienda suggeriscono stabilità piuttosto che una rapida crescita:

- Il fatturato dovrebbe crescere di circa il 4% all'anno fino al 2028.

- I margini operativi dovrebbero rimanere vicini al 14%.

- Le azioni sono scambiate a ~25x gli utili a termine, al di sopra della media decennale di ~21-22x.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E forward di 22x, suggerisce un valore di ~440$/azione entro il 2028.

- Ciò implica un rialzo dell'11%, ovvero un rendimento annualizzato del 5% circa.

Queste previsioni indicano che Home Depot è un operatore affidabile, ma già valutato equamente per il suo lento ritmo di crescita. Per gli investitori, questo significa che il titolo è più un compounder costante che un'opportunità di alto rialzo, a meno che i fondamentali non migliorino oltre le attuali aspettative.

Valuta azioni come Home Depot in soli 60 secondi con TIKR (è gratuito) >>>.

Cosa spinge l'ottimismo?

Home Depot beneficia di un marchio forte, di un'ampia base di clienti professionali e di efficienze della catena di approvvigionamento che contribuiscono a proteggere la redditività. Inoltre, la domanda di abitazioni e di ristrutturazioni a lungo termine fornisce uno sfondo stabile.

Per gli investitori, questo è il motivo per cui i tori vedono l'azienda come un compounder affidabile. L'ottimismo non riguarda tanto la rapida crescita, quanto la resistenza e la costanza nel fornire risultati.

Il caso dell'orso: Valutazione e concorrenza

Anche con questi punti di forza, la valutazione lascia poco margine di errore. Il titolo viene scambiato con un premio rispetto ai valori storici, mentre la concorrenza di Lowe's e dei rivenditori online continua a fare pressione sui prezzi. Anche l'aumento dei costi di manodopera e di fornitura continua a rappresentare un rischio per la redditività.

Per gli investitori, la tesi dell'orso è che il fascino difensivo del titolo si riflette già nel prezzo. Se la domanda di case si indebolisce ulteriormente o i margini scivolano, le azioni potrebbero scendere.

Prospettive per il 2028: quanto potrebbe valere Home Depot?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward 22x, suggerisce che Home Depot potrebbe essere scambiata vicino a 440 dollari/azione entro il 2028. Ciò rappresenterebbe un guadagno dell'11% circa rispetto al livello attuale, o un rendimento annualizzato del 5% circa.

Per gli investitori, questo risultato evidenzia come Home Depot sia un'azienda stabile nel lungo periodo, ma non posizionata per ottenere guadagni superiori. Per spingere i rendimenti a un livello significativamente più alto sarebbe necessaria una maggiore domanda di case o un miglioramento dell'efficienza.

Compounders dell'IA con enormi guadagni che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano forti

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.