Punti di forza:

- Il titolo ConocoPhillips potrebbe prudentemente raggiungere i 118 dollari per azione entro la fine del 2027.

- Ciò rappresenta un potenziale rialzo del 26% rispetto al prezzo odierno di circa 94 dollari per azione.

- Il gigante petrolifero si posiziona come leader tra le "scorte" con decenni di offerta a basso costo sotto i 40 dollari al barile.

- Sblocca il nostro rapporto gratuito: 5 filtri azionari ispirati dai migliori investitori come Warren Buffett per aiutarvi a trovare idee di titoli ad alto rendimento (iscrivetevi a TIKR, è gratuito) >>>

ConocoPhillips(COP) è una delle maggiori società indipendenti di petrolio e gas al mondo, che gestisce un portafoglio diversificato di attività negli Stati Uniti e a livello internazionale.

Si è costruita una reputazione per l'allocazione disciplinata del capitale, l'eccellenza operativa e il mantenimento di uno dei bilanci più solidi del settore attraverso i cicli delle materie prime.

Nonostante i venti contrari a breve termine dovuti alla volatilità dei prezzi del petrolio e alle prospettive più deboli della domanda, ConocoPhillips sta dimostrando la resilienza che contraddistingue il suo modello di business.

Il gigante del petrolio e del gas ha recentemente ridotto la spesa in conto capitale di 500 milioni di dollari, mantenendo al contempo la guidance di produzione, a dimostrazione della sua capacità di migliorare l'efficienza operativa anche in contesti difficili.

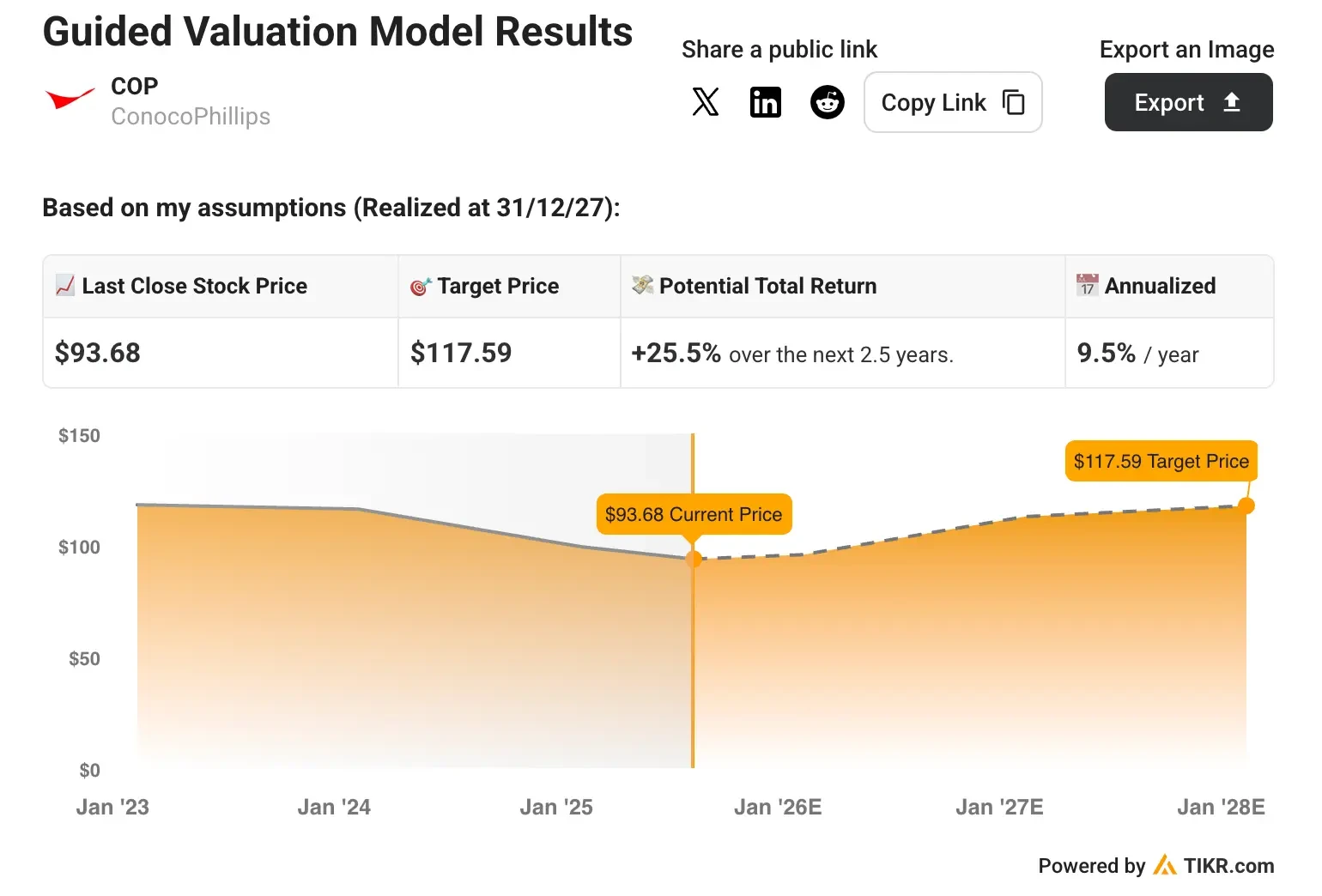

Abbiamo condotto un'analisi di valutazione completa del titolo ConocoPhillips per valutarne il potenziale di investimento fino al 2027.

Utilizzando ipotesi ragionevoli basate sulla posizione a basso costo delle scorte e sulle comprovate capacità di gestione del ciclo, il nostro modello suggerisce che il titolo ConocoPhillips potrebbe raggiungere i 118 dollari per azione entro la fine del 2027, con un potenziale di rialzo del 26%.

Cosa fa ConocoPhillips

ConocoPhillips è una società indipendente leader nell'esplorazione e nella produzione con un portafoglio globale di attività nel settore del petrolio e del gas naturale.

Le sue attività si estendono ai principali bacini degli Stati Uniti Lower 48, tra cui Permian, Eagle Ford e Bakken, dove detiene significative posizioni di acroma e opera come produttore leader.

A livello internazionale, ConocoPhillips possiede attività strategiche in Alaska, Canada, Norvegia e attraverso la joint venture APLNG in Australia. Le attività dell'azienda in Alaska comprendono sia giacimenti storici che importanti progetti di crescita, come lo sviluppo di Willow, che rappresenta uno dei più grandi nuovi sviluppi petroliferi degli Stati Uniti.

ConocoPhillips si è posizionata strategicamente con quello che il management definisce un portafoglio "profondo, durevole e diversificato", caratterizzato da decenni di scorte al di sotto della soglia di 40 dollari al barile per il costo di approvvigionamento.

Questa base di scorte a basso costo offre flessibilità operativa e vantaggi competitivi, in particolare nei periodi di difficoltà dei prezzi delle materie prime, quando i produttori a più alto costo si trovano sotto pressione.

Il modello di business del peso massimo dell'energia enfatizza la costanza dei rendimenti per gli azionisti attraverso l'impegno a restituire agli azionisti circa il 45% del flusso di cassa derivante dalle operazioni, supportato da un quadro disciplinato di allocazione del capitale che è stato testato attraverso molteplici cicli delle materie prime.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Nella nostra valutazione, utilizzeremo semplicemente le stime di consenso degli analisti e calcoleremo quanto gli analisti ritengono che il titolo valga oggi.

Ecco cosa abbiamo utilizzato per il titolo COP:

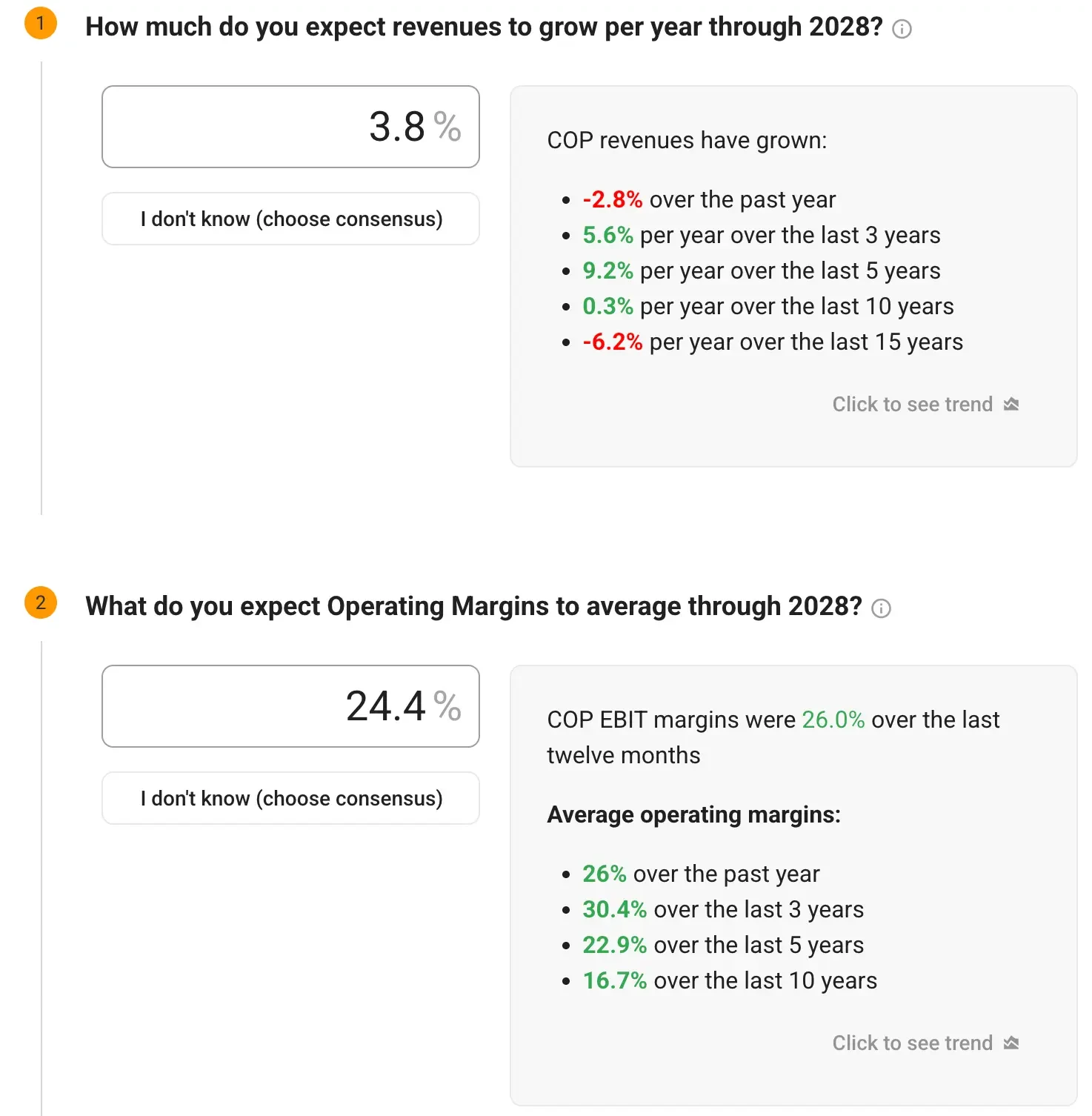

1. Crescita dei ricavi: 3,8% CAGR

Nell'ultimo anno ConocoPhillips ha registrato un calo dei ricavi del 2,8%, dovuto principalmente al calo dei prezzi delle materie prime. Tuttavia, negli ultimi cinque anni ha registrato una crescita annuale dei ricavi del 9,2%.

La nostra ipotesi di crescita conservativa riflette la natura ciclica dei prezzi del petrolio e tiene conto della capacità di ottimizzare la produzione dalla sua base di scorte a basso costo.

2. Margini operativi: 24,4%

I margini EBIT della società si attestano attualmente al 26,0% negli ultimi dodici mesi, a testimonianza della forte efficienza operativa.

ConocoPhillips continua a ridurre i costi e a migliorare l'efficienza del capitale, come dimostrano i recenti aggiornamenti della guidance che hanno ridotto sia le spese in conto capitale che i costi operativi, pur mantenendo gli obiettivi di produzione.

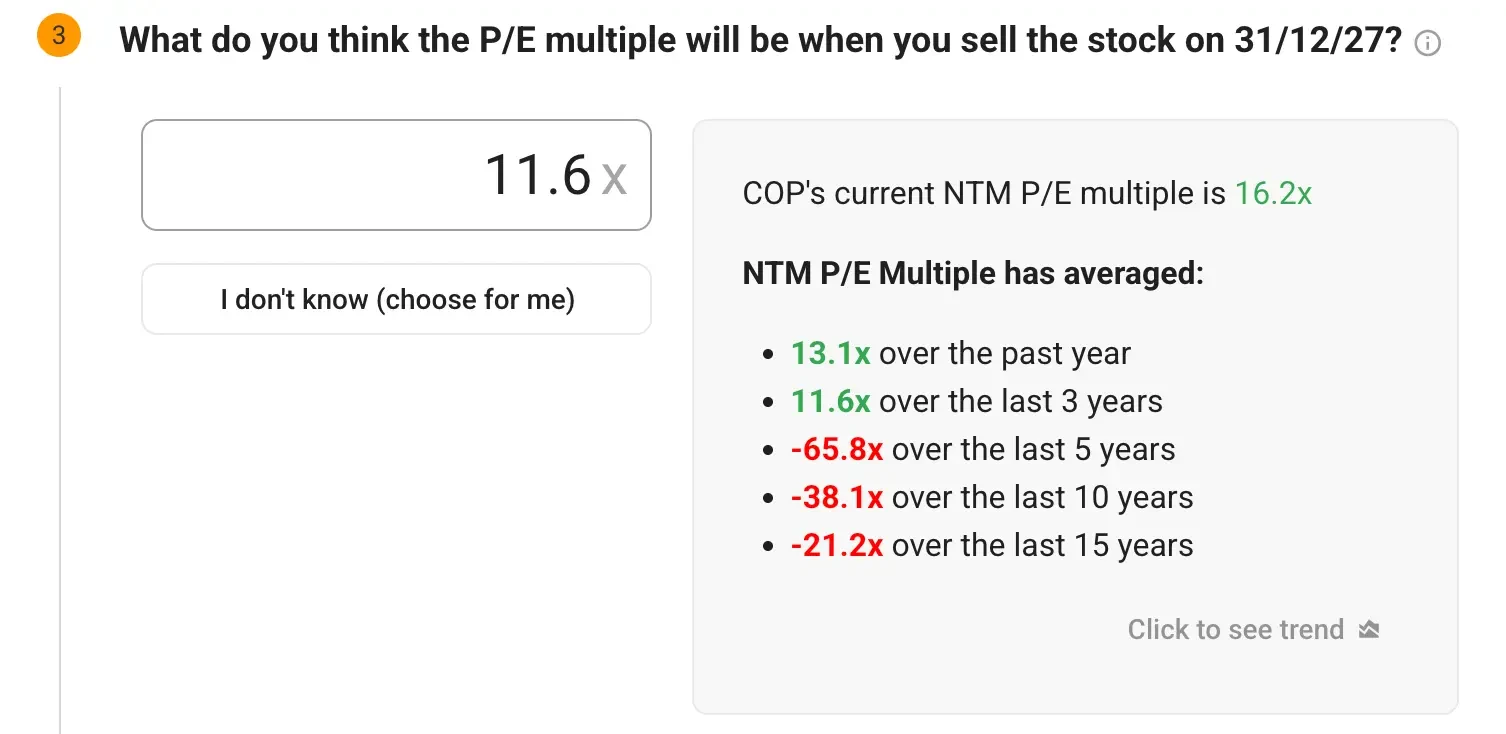

3. Multiplo P/E di uscita: 23,3x

Attualmente ConocoPhillips è quotata a un multiplo P/E di 16,2x, ma le società del settore energetico subiscono in genere compressioni multiple durante i cicli delle materie prime.

Assumiamo un multiplo di uscita più conservativo che riflette la natura ciclica dell'attività, riconoscendo al contempo la qualità superiore degli asset e la disciplina finanziaria.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa dice il modello per il titolo COP

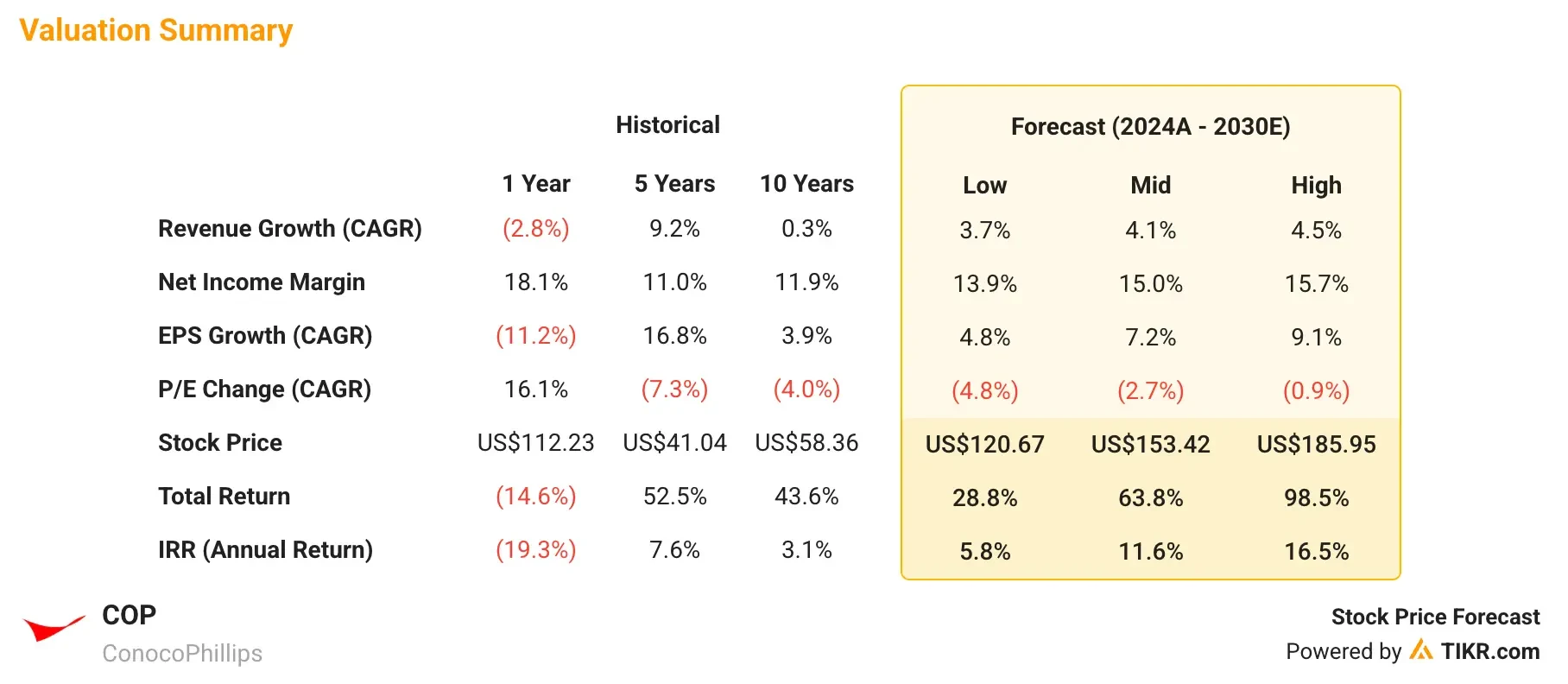

Con questi input, il modello di valutazione stima che il titolo COP potrebbe raggiungere circa 118 dollari/azione entro la fine del 2027.

Ciò si traduce in un rendimento annualizzato di circa il 9,5% nei prossimi 2,5 anni. La previsione presuppone che ConocoPhillips esegua con successo i suoi programmi di efficienza operativa, mantenga un quadro disciplinato di allocazione del capitale e tragga vantaggio dalla sua posizione di magazzino a basso costo, mentre il mercato distingue tra "chi ha e chi non ha".

Il modello prevede i futuri utili per azione dell'azienda sulla base della crescita dei ricavi e dell'espansione dei margini e poi applica un multiplo P/Eper stimare il prezzo futuro delle azioni.

Questo aiuta gli investitori a capire quali prestazioni finanziarie sono necessarie per generare forti rendimenti e quanto è possibile ottenere se le aspettative vengono soddisfatte.

Cosa succede se le cose vanno meglio o peggio?

Il modello prevede diversi scenari basati sui prezzi delle materie prime e sull'esecuzione operativa.

Ecco la gamma dei potenziali risultati:

- Caso basso: Prolungati bassi prezzi del petrolio con sfide operative → rendimenti annui del 6-8%.

- Caso medio: esecuzione costante con moderata ripresa delle materie prime → rendimenti annuali del 9-12%.

- Caso alto: forte contesto di commodity con eccellenza operativa → 14-17% di rendimenti annuali.

Anche lo scenario conservativo offre rendimenti interessanti, che riflettono le caratteristiche difensive di ConocoPhillips e la sua comprovata capacità di generare flussi di cassa a prezzi delle materie prime ben inferiori ai livelli attuali.

La crescita degli utili di COP sarà probabilmente guidata da una combinazione di fattori:

- Vantaggio delle scorte a basso costo: Con decenni di scorte al di sotto dei 40 dollari di costo di approvvigionamento, COP è in grado di mantenere la redditività e i rendimenti anche in contesti di prezzi difficili, quando i concorrenti sono sotto pressione.

- Sviluppo di grandi progetti: Il progetto Willow in Alaska e gli investimenti nel GNL sono in fase di completamento, il che dovrebbe portare a una crescita significativa del flusso di cassa libero man mano che i requisiti di capitale diminuiscono e la produzione aumenta.

- Eccellenza operativa: Continui miglioramenti dell'efficienza, tra cui il successo dell'integrazione di Marathon Oil, in anticipo sui tempi previsti e con sinergie di capitale per oltre 500 milioni di dollari.

- Disciplina del capitale: La comprovata capacità di COP di adeguare la spesa in conto capitale mantenendo la produzione, come dimostrato dalla recente riduzione del capitale di 500 milioni di dollari con una guidance di produzione invariata.

- Ritorno per gli azionisti: Impegno a restituire circa il 45% del flusso di cassa agli azionisti attraverso dividendi e riacquisti, offrendo un interessante potenziale di reddito e di ritorno del capitale.

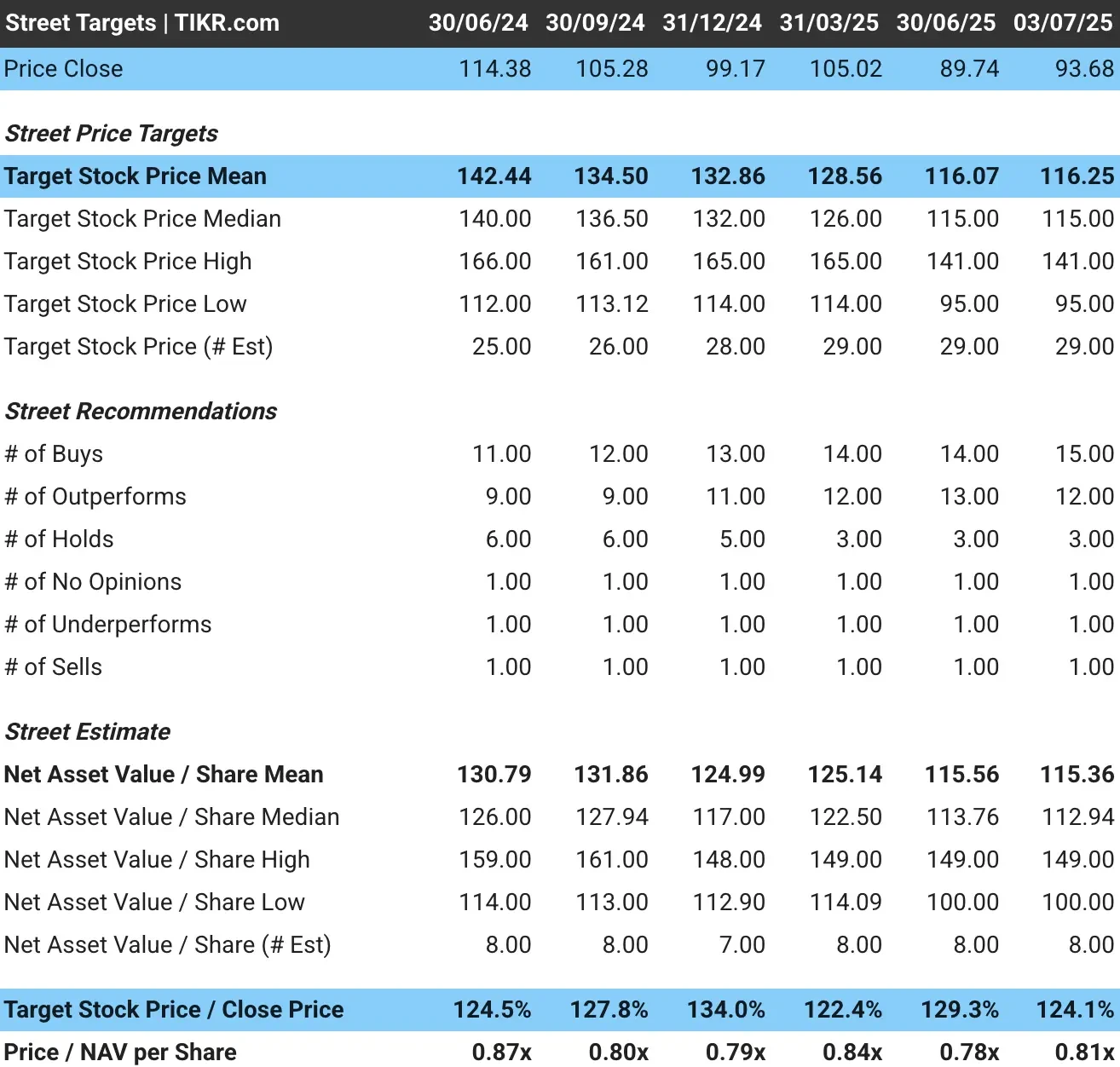

Come Wall Street vede il titolo COP

Gli analisti di Wall Street mantengono una visione positiva sul titolo COP, con un obiettivo di prezzo medio di circa 116 dollari per azione, che implica un rialzo del 24% circa rispetto ai livelli attuali.

Il nostro modello si allinea bene alle aspettative della società, riflettendo il potenziale di ripresa dei prezzi delle materie prime e l'esecuzione operativa.

Rischi da considerare

Nonostante le prospettive rialziste, gli investitori dovrebbero essere consapevoli di diversi rischi che potrebbero influenzare la traiettoria di crescita di ConocoPhillips:

- Volatilità dei prezzi delle materie prime: Il mantenimento di bassi prezzi del petrolio al di sotto dei 50 dollari potrebbe mettere sotto pressione i rendimenti e costringere a ulteriori aggiustamenti nell'allocazione del capitale, anche se la struttura a basso costo di ConocoPhillips offre una relativa resistenza.

- Incertezza della domanda: Il rallentamento della crescita economica globale e l'evoluzione delle politiche di transizione energetica potrebbero avere un impatto sulla domanda di petrolio a lungo termine, incidendo sul valore delle attività e sui rendimenti degli investimenti.

- Esecuzione operativa: Il completamento con successo dei principali progetti, come Willow, e l'integrazione dell'acquisizione di Marathon Oil sono fondamentali per raggiungere la crescita del flusso di cassa prevista.

- Pressioni ESG e normative: La crescente attenzione degli investitori alle normative ambientali e alla sostenibilità potrebbe avere un impatto sulla flessibilità operativa e sull'accesso al capitale.

- Rischi geopolitici: Le operazioni internazionali espongono la società a cambiamenti politici e normativi in giurisdizioni chiave, come la Norvegia e il Medio Oriente.

Conclusione del TIKR

ConocoPhillips presenta un'interessante proposta di valore per gli investitori che cercano un'esposizione ai mercati energetici con un'attenzione particolare alla disciplina del capitale e ai rendimenti per gli azionisti.

La sua base di scorte a basso costo, la flessibilità operativa e le comprovate capacità di gestione del ciclo la posizionano bene per affrontare la volatilità delle materie prime.

Il potenziale di rialzo del 26% nei prossimi 2,5 anni, unito ai consistenti dividendi e ai programmi di riacquisto di azioni, rende ConocoPhillips interessante per gli investitori che cercano sia il reddito che la rivalutazione del capitale nel settore energetico.

Il titolo COP è da comprare nei prossimi 24 mesi? Utilizzate il modello di valutazione di TIKR insieme alle previsioni di crescita e agli obiettivi di prezzo degli analisti per capire se oggi è sottovalutato.

Valutate qualsiasi titolo con i modelli di valutazione di TIKR (è gratuito!) >>>

Volete investire come Warren Buffett, Joel Greenblatt o Peter Lynch?

TIKR ha appena pubblicato un rapporto speciale che illustra 5 potenti filtri azionari ispirati alle esatte strategie utilizzate dai più grandi investitori del mondo.

In questo rapporto scoprirete:

- Uno screener in stile Buffett per trovare i compounders ad ampio raggio a prezzi equi

- La formula di Joel Greenblatt per titoli ad alto rendimento e basso rischio

- Uno strumento ispirato a Peter Lynch per individuare le small cap in rapida crescita prima che Wall Street se ne accorga.

Ogni screener è completamente personalizzabile su TIKR, in modo da poter applicare immediatamente strategie di investimento leggendarie. Che siate alla ricerca di titoli a lungo termine o di titoli di valore trascurati, questi screener vi faranno risparmiare ore di lavoro e vi faranno guadagnare terreno.

Questa è la vostra scorciatoia per ottenere schemi di investimento collaudati, supportati da dati di performance reali.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 titoli globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!