Costco Wholesale Corporation (NASDAQ: COST) è stato uno dei vincitori più costanti del mercato nel lungo periodo. Il titolo è ora quotato vicino a 917 dollari per azione, sostenuto da utili solidi e dal suo modello basato sui soci. I forti tassi di rinnovo, i clienti fedeli e la crescita costante hanno mantenuto intatto lo slancio, ma con una valutazione a premio, gli analisti sono divisi sul futuro.

Di recente Costco è stata al centro dell'attenzione per due motivi importanti. In primo luogo, i suoi ultimi risultati trimestrali hanno mostrato un forte aumento delle entrate dei soci, evidenziando quanto sia potente il suo modello basato sul rinnovo. In secondo luogo, il management ha rivelato l'intenzione di accelerare l'espansione con l'apertura di 35 nuovi magazzini nell'anno fiscale in corso, rispetto ai 27 dell'anno precedente. Per gli investitori, questi sviluppi rafforzano il motore di crescita costante di Costco, ricordando al contempo al mercato che la sua valutazione premium si basa sull'esecuzione e sulla continua espansione.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Costco possa raggiungere entro il 2028. Abbiamo raccolto le previsioni di consenso e i modelli di valutazione per dare un'idea della possibile traiettoria del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (Iscriviti a TIKR, è gratis) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un margine di rialzo limitato

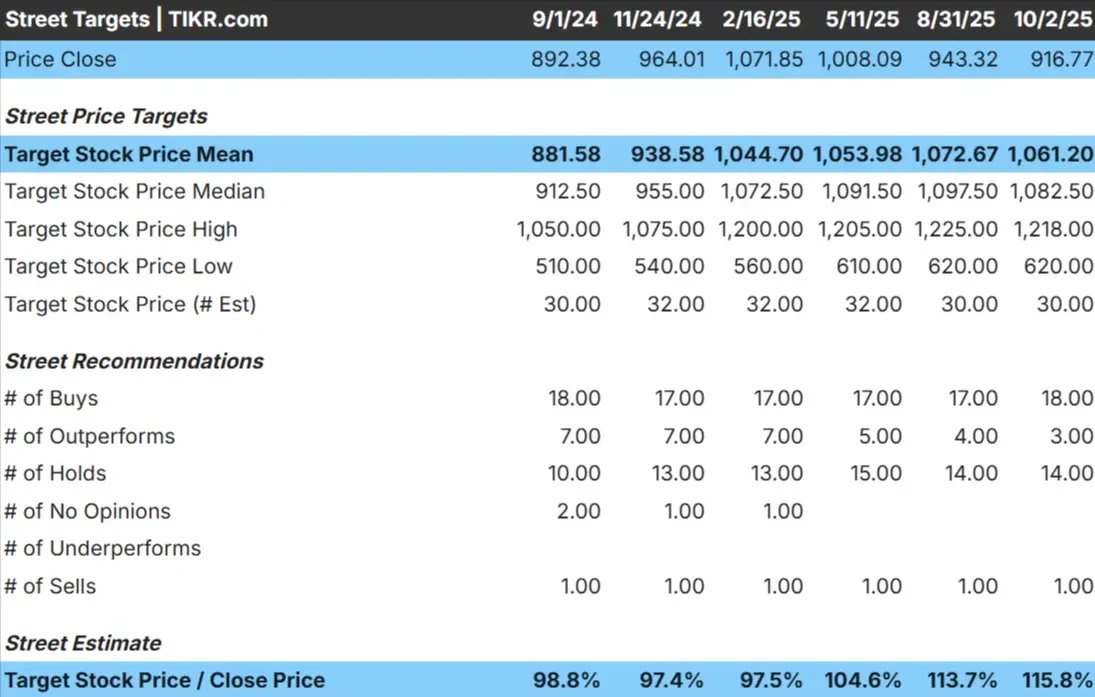

Costco è quotata oggi a circa 917 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 1.061 dollari/azione, il che indica un rialzo del 16% circa. Le previsioni mostrano un'ampia forbice e riflettono un sentimento diviso:

- Stima alta: ~$1.218/azione

- Stima bassa: ~$620/azione

- Obiettivo mediano: ~$1.083/azione

- Valutazioni: maggioranza di Acquisti, con Mantieni e alcuni Vendi

Sembra che gli analisti vedano un certo margine di guadagno, ma l'ampia gamma di obiettivi suggerisce che la convinzione è limitata. La forbice che va dai 620 dollari della fascia bassa agli oltre 1.200 dollari della fascia alta evidenzia l'incertezza di Wall Street sulla traiettoria futura di Costco.

Per gli investitori, ciò significa che il potenziale rialzo del 16% potrebbe non essere sufficiente a compensare il rischio di pagare un multiplo così elevato. Il titolo potrebbe salire se Costco mantiene la sua coerenza, ma il rischio di ribasso è altrettanto reale se il sentiment cambia.

Costco: prospettive di crescita e valutazione

I fondamentali dell'azienda sembrano stabili, anche se non eccezionali:

- Il fatturato dovrebbe crescere di circa il 7% all'anno fino al 2028.

- Margini operativi previsti vicini al 4%

- Le azioni sono scambiate a ~45x gli utili a termine, ben al di sopra dei concorrenti della vendita al dettaglio.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E a 43x, suggerisce un valore di 1.130 dollari per azione entro il 2028.

- Ciò implica un rialzo del 23%, pari a circa il 7,5% di rendimento annuo.

Questi numeri suggeriscono che Costco può continuare a crescere a un ritmo sostenuto, ma la storia della crescita è più legata alla stabilità che all'accelerazione. L'elevato multiplo riflette la fiducia degli investitori nella prevedibilità di Costco, ma lascia poco margine di errore in caso di risultati inferiori.

Per gli investitori, Costco rimane un'azienda affidabile nel lungo periodo, anche se i rendimenti più elevati dipendono probabilmente da una crescita più forte o da un'espansione sostenuta del multiplo.

Valutate i titoli come Costco in soli 60 secondi con TIKR (è gratuito) >>>

Cosa spinge l'ottimismo?

Il modello di adesione di Costco fornisce un flusso costante di entrate ricorrenti e mantiene i tassi di rinnovo tra i più alti del settore retail. Il suo vantaggio di scala le consente di mantenere alcuni dei prezzi più bassi del settore, il che non solo stimola il traffico ma rafforza anche la fedeltà nel tempo.

L'espansione internazionale è un'altra leva di crescita, con nuovi magazzini che continuano ad aggiungere vendite incrementali. Costco si è anche espansa nei canali digitali, ricompensando gli azionisti con dividendi e occasionali pagamenti speciali.

Per gli investitori, questi punti di forza spiegano perché Costco è quotata a premio. Il modello è semplice, resistente e in grado di generare una crescita costante anche in contesti economici difficili.

Il caso dell'orso: Valutazione e concorrenza

Nonostante i suoi punti di forza, la valutazione di Costco rimane esigente rispetto ai rivenditori tradizionali. Se la crescita dei ricavi rallenta o i margini sono sotto pressione, il titolo potrebbe subire un reset verso livelli più tipici. Questo rischio diventa più pronunciato in un ambiente in cui la spesa dei consumatori si indebolisce.

Anche la concorrenza è agguerrita. Walmart, Amazon e le catene di discount continuano a spingere sui prezzi e sulla convenienza. Qualsiasi rallentamento nei rinnovi dei soci o cambiamenti nel comportamento d'acquisto potrebbe minare la posizione premium di Costco.

Per gli investitori, il rischio è di pagare troppo per la stabilità. Anche modeste delusioni potrebbero innescare un ribasso eccessivo se le aspettative si azzerano.

Prospettive per il 2028: quanto potrebbe valere Costco?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 43x, suggerisce che Costco potrebbe essere scambiata vicino a 1.130 dollari/azione entro il 2028. Ciò rappresenterebbe un rialzo del 23% circa rispetto al livello attuale, o un rendimento annualizzato del 7,5% circa.

Questo risultato riflette le aspettative di una crescita costante dei ricavi a una cifra media e di margini stabili. Pur essendo un profilo sano, presuppone già una certa costanza. Per ottenere un rialzo maggiore, Costco avrebbe bisogno di un'espansione internazionale più rapida, di una maggiore leva operativa o di un'ulteriore espansione multipla.

Per gli investitori, il messaggio è che Costco sembra un'azienda affidabile nel lungo periodo, ma non un titolo in grado di offrire rendimenti straordinari a meno che la crescita non acceleri oltre le attuali aspettative.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.