Il Gruppo Alibaba (NYSE: BABA) rimane uno dei nomi più seguiti del settore tecnologico cinese. Dopo il rimbalzo dai minimi del 2022, il titolo è in forte rialzo, ma restano dubbi sulla possibilità che la ripresa possa durare. Con il rallentamento della crescita e l'aumento della concorrenza, gli analisti sembrano divisi sul percorso da seguire.

Questo articolo analizza dove Wall Street pensa che Alibaba possa essere scambiata entro il 2028. Abbiamo raccolto gli obiettivi di consenso, le ipotesi di valutazione e le recenti quotazioni per dare un'idea della possibile traiettoria del titolo. Queste cifre riflettono gli attuali modelli degli analisti e non sono previsioni proprie di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero offrire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (Iscriviti a TIKR, è gratuito) >>>.

L'obiettivo di prezzo degli analisti suggerisce un limitato margine di rialzo

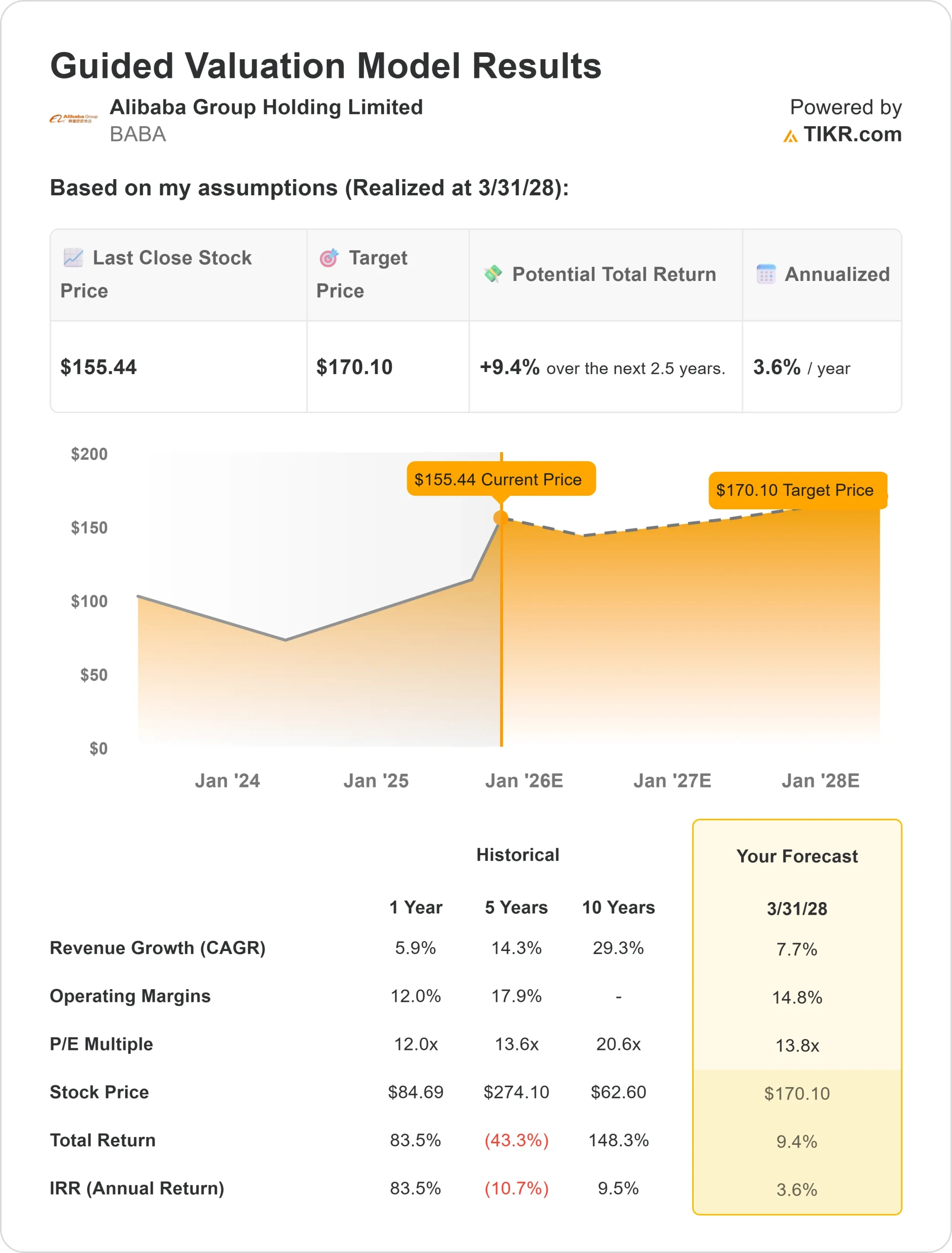

Alibaba viene scambiata a settembre 2025 vicino ai 155 dollari per azione. L'obiettivo medio degli analisti è di circa 165 dollari per azione nei prossimi 18 mesi, il che indica un rialzo del 6% circa.

Le previsioni variano molto, da circa 131$/azione a 196$/azione su base split-adjusted. Sembra che gli analisti siano divisi sulla crescita che Alibaba può garantire.

Lo scenario di base suggerisce solo guadagni modesti, quindi la convinzione può dipendere dalla capacità di Alibaba di superare queste caute aspettative.

Alibaba: Prospettive di crescita e valutazione

Il fatturato dovrebbe crescere di circa il 7,7% all'anno fino all'inizio del 2028, mentre i margini operativi potrebbero migliorare dall'attuale 12% circa al 14,8% circa. Si tratta di un progresso, ma ben al di sotto della fase iniziale di forte crescita di Alibaba.

A 155 dollari/azione, il titolo viene scambiato a 13,8 volte gli utili a termine, vicino alla sua media a lungo termine. Il modello di valutazione guidato suggerisce che il titolo potrebbe raggiungere circa 170 dollari/azione.

Alibaba sembra abbastanza valutata sulla base delle previsioni attuali. A meno che i margini non si espandano più rapidamente o la crescita dei ricavi non sorprenda, i rendimenti potrebbero rimanere modesti.

Valutare azioni come Alibaba in soli 60 secondi con TIKR (è gratuito) >>>.

Cosa spinge l'ottimismo?

La stabilizzazione della piattaforma di e-commerce di Alibaba, lo slancio costante nei servizi cloud e il controllo più rigoroso dei costi hanno sostenuto la ripresa del titolo. I tori sostengono che il forte flusso di cassa libero dà all'azienda la flessibilità per reinvestire e continuare i riacquisti, il che potrebbe mantenere la crescita degli utili.

Se la domanda dei consumatori migliora e i margini si espandono, Alibaba potrebbe giustificare una valutazione più elevata nel tempo.

Gli ottimisti potrebbero vedere un'attività più stabile con un flusso di cassa sufficiente a sostenere guadagni graduali, anche se l'era dell'iper-crescita non dovesse tornare.

Caso negativo: Rischi normativi e di crescita

Nonostante la storia di ripresa, Alibaba deve ancora affrontare sfide significative. A 155 dollari per azione, il rialzo appare limitato a meno che la crescita non acceleri. La forte concorrenza nel settore dell'e-commerce e del cloud, la debolezza della spesa dei consumatori e l'incertezza normativa sono tutti fattori di rischio.

Se i ricavi dovessero rallentare o la redditività deludere, il titolo potrebbe scendere, lasciando poco margine di errore.

Il rischio è che Alibaba vada alla deriva o si indebolisca se questi rischi superano gli sforzi di stabilizzazione.

Prospettive per il 2028: quanto potrebbe valere Alibaba?

Secondo le previsioni attuali, il titolo Alibaba potrebbe raggiungere circa 170 dollari per azione entro il 2028. Ciò rappresenterebbe un rialzo inferiore al 10% rispetto al prezzo odierno, o un rendimento annualizzato del 3,6% circa.

Questo scenario presuppone che i ricavi crescano del 7,7% annuo e che i margini operativi si espandano al 14,8%. Anche con questi miglioramenti, il rialzo appare modesto.

Un rialzo sostenuto dipende probabilmente da una crescita più rapida o da nuovi fattori di business. In mancanza di ciò, Alibaba potrebbe continuare a scambiare vicino al fair value.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli scambiati al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.