Le Compounding Machine hanno spesso un tratto comune: non hanno bisogno di fabbriche pesanti, inventari massicci o miliardi di spese in conto capitale per crescere.

Al contrario, gestiscono modelli di business "asset-light", in cui la maggior parte del valore deriva dalla proprietà intellettuale, dal software, dalle reti o dai servizi piuttosto che dalle attività fisiche.

Questo modello può essere particolarmente efficace in ambito finanziario, dove le aziende possono scalare i ricavi senza impegnare molto capitale di bilancio. Il risultato è un elevato rendimento del capitale investito (ROIC), una forte conversione del flusso di cassa libero e la possibilità di reinvestire nella crescita o di restituire liquidità agli azionisti.

In questo articolo analizzeremo cinque società finanziarie a basso impatto patrimoniale che generano costantemente un ROIC superiore al 20%. Queste aziende hanno dimostrato di essere in grado di reinvestire a tassi elevati, di espandere il loro fossato competitivo e di ricompensare gli azionisti a lungo termine con un interessante potenziale di capitalizzazione.

| Nome della società (Ticker) | Analista Rialzo | Rapporto P/E |

| Visa (V) | 12.2% | 28.15 |

| Mastercard (MA) | 8.5% | 33.71 |

| Fair Isaac (FICO) | 33.0% | 42.39 |

| MSCI Inc. (MSCI) | 8.1% | 31.70 |

| S&P Global (SPGI) | 12.4% | 30.33 |

Sblocca il nostro rapporto gratuito: 5 società di compounding sottovalutate con un margine di rialzo basato sulle stime di crescita di Wall Street che potrebbero offrire rendimenti da record (Iscriviti a TIKR, è gratuito) >>>

Il crescente interesse internazionale evidenzia la scalabilità dei loro modelli e la rilevanza globale dei loro vantaggi. Per gli investitori alla ricerca di resilienza e creazione di ricchezza a lungo termine, queste società sono le preferite tra le opportunità più interessanti del momento.

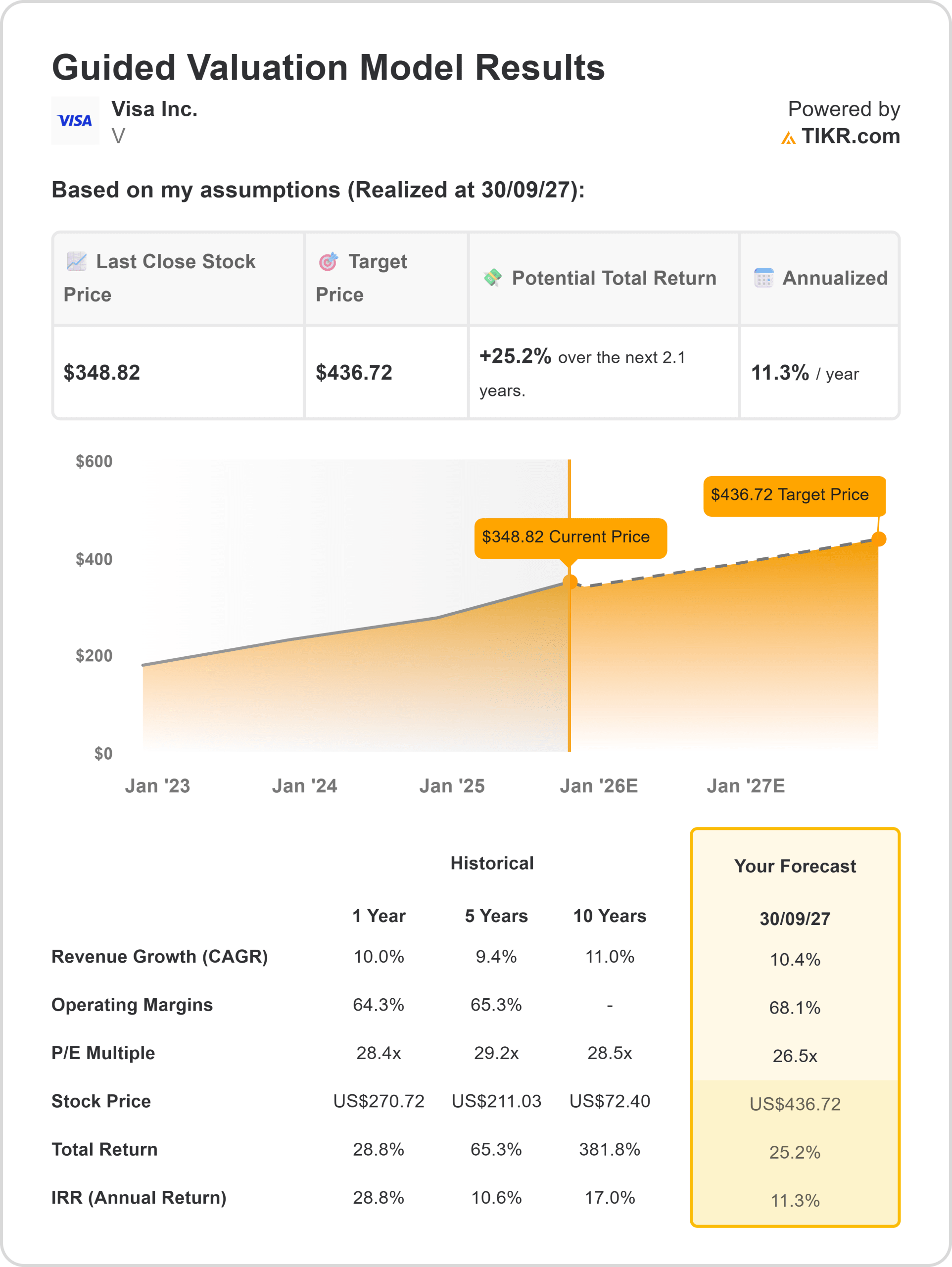

Visa Inc. (V)

Visa è il prototipo di compounder asset-light: non sottoscrive prestiti né detiene scorte, ma gestisce una rete di pagamenti che collega titolari di carta, emittenti ed esercenti e riscuote commissioni sul volume delle transazioni.

Questa struttura aziendale produce margini incrementali molto elevati, perché ogni strisciata aggiuntiva aggiunge per lo più entrate senza un significativo aumento del capitale investito; il ROIC dell'azienda si colloca ben al di sopra della soglia del 20% nei recenti calcoli TTM.

A rendere duraturo questo rendimento è un effetto di rete bilaterale (più esercenti → più accettazione delle carte → maggiore utilizzo delle carte → maggiore distribuzione da parte degli emittenti), una scala massiccia in tutte le aree geografiche e servizi a valore aggiunto in crescita (tokenization, servizi dati, binari B2B) che aumentano le percentuali di incasso senza aumentare in modo sostanziale il capitale fisso.

Visa converte un'ampia quota di ricavi in free cash flow, che restituisce tramite buyback e M&A selettive, rafforzando l'economia per azione piuttosto che aumentare la base di capitale della società.

I principali rischi sono rappresentati dalla regolamentazione, dalla pressione sugli interscambi o dai binari alternativi (pagamenti in tempo reale/nuovi binari), ma le dimensioni di Visa, i rapporti di elaborazione consolidati e i vantaggi in termini di dati la rendono una delle società più pulite, con un ROIC del 20%+.

Mastercard (MA)

L'economia di Mastercard è strutturalmente simile a quella di Visa: si tratta di una rete di pagamenti ad alto assorbimento e basso costo che beneficia di effetti di rete bilaterali e di una forte leva operativa. Le metriche empiriche del ROIC/ROC mostrano che Mastercard ha storicamente superato il 20%, perché l'azienda non si assume il rischio di credito al consumo e il suo modello converte il volume delle transazioni in ricavi da commissioni; i volumi incrementali confluiscono quasi direttamente nella linea di fondo una volta coperti i costi fissi.

Mastercard sfrutta inoltre la diversificazione dei prodotti (dati e analisi, software aziendale, cross-border, tokenization) per aumentare i ricavi per transazione e ridurre la sensibilità ai volumi ciclici degli esercenti.

In questo modo l'azienda dispone di molteplici leve durevoli per sostenere rendimenti elevati: potere di determinazione dei prezzi grazie a servizi prodotti, continui investimenti tecnologici (non pesanti investimenti fisici) e allocazione del capitale che incrementa i rendimenti attraverso i riacquisti.

Le principali minacce sono rappresentate dal controllo normativo e dalle battaglie sui prezzi tra commercianti ed emittenti, ma la lunga storia di Mastercard, caratterizzata da un elevato ROC/ROIC e da una bassa intensità di capitale incrementale, la rende un'azienda asset-light da manuale.

Trova i titoli che ci piacciono di più di Mastercard oggi con TIKR (è gratuito) >>>

Fair Isaac (FICO)

Fair Isaac è un'azienda che compone una piattaforma di dati, leggera e basata su uno standard di settore (i punteggi di credito) e su una suite di analisi decisionale più ampia. I suoi ricavi sono fortemente ricorrenti (punteggi, abbonamenti, software decisionale), i margini sono elevati e le cifre del ROIC misurate sono state ben al di sopra della soglia del 20% in diverse serie di dati pubblici, riflettendo il capitale investito molto basso richiesto per scalare i punteggi e il software cloud.

L'azienda acquisisce valore grazie al potere di determinazione dei prezzi (gli istituti di credito e le grandi imprese tollerano le commissioni per un benchmark accettato e supportato dalle normative) e alla straordinaria leva operativa una volta che i modelli e le pipeline di dati sono in funzione.

La logica del moat in questo caso è la classica dipendenza dai dati e dalle normative: I punteggi di FICO sono incorporati nelle sottoscrizioni degli istituti di credito, le difese normative (e l'inerzia dei clienti) rendono costoso il passaggio, e i dati e i modelli proprietari dell'azienda migliorano con l'aumentare dell'utilizzo, creando una dinamica di rendimento crescente.

I rischi includono il controllo normativo sulla correttezza/trasparenza, i potenziali modelli di scoring della concorrenza e la pressione esercitata dall'adozione di motori decisionali alternativi da parte degli istituti di credito.

Azioni di valore come Fair Isaac più rapidamente con TIKR >>>.

Gli analisti di Wall Street puntano su questi 5 titoli sottovalutati con un potenziale da battere il mercato

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni in base alle stime degli analisti.

All'interno troverete un'analisi di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR.

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo report vi aiuterà a individuare le opportunità più interessanti.

Cercate nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuticon la piattaforma di TIKR, facile da usare e completa.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti.TIKR non ha una posizione in nessuno dei titoli citati.Grazie per la lettura e buon investimento!