Qualcomm (NASDAQ : QCOM ) est l’une des entreprises les plus importantes dans le domaine des puces mobiles utilisées dans les smartphones, les systèmes embarqués et les appareils connectés. Bien que l’action résiste bien, le taux de croissance a ralenti par rapport au passé et les analystes semblent avoir des avis partagés sur l’avenir de l’entreprise.

Dans cet article, nous analysons où Wall Street pense que Qualcomm se situera en 2027. Nous avons compilé les objectifs consensuels, les hypothèses de valorisation et les tendances de performance récentes pour vous donner une idée de la performance probable de l’action. Ces chiffres reflètent les modèles actuels des analystes et ne sont pas des prévisions de TIKR.

Rapport gratuit : 5 composés d’IA qui, selon les analystes, sont sous-évalués et pourraient surperformer dans les années à venir grâce à l’accélération de l’adoption de l’IA (Rejoignez TIKR).

Les objectifs de prix des analystes indiquent une tendance modeste à la hausse.

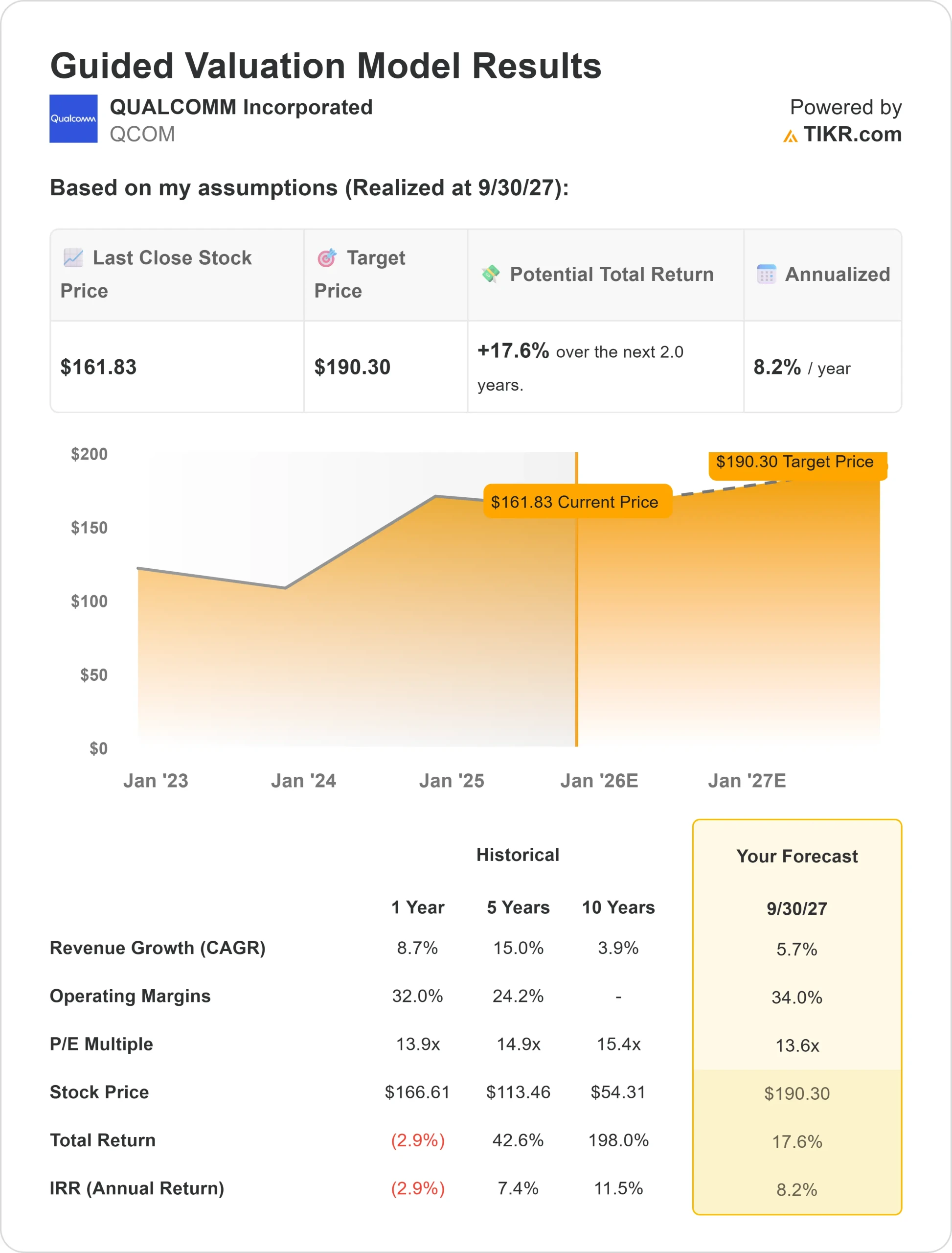

Qualcomm se négocie actuellement à un prix d’environ 162 dollars par action. L’objectif de cours moyen des analystes est d’environ 178 dollars, ce qui implique un potentiel de hausse d’environ 10 %. Les prévisions sont très divergentes, ce qui indique que les investisseurs ont des opinions différentes :

- Valeur maximale attendue : ~225 $/action

- Estimation basse : ~140$/semaine

- Objectif médian : ~175 $/action

- Répartition : 12 achats, 5 dépassements, 18 participations, 2 ventes

Les analystes voient toujours un potentiel, mais étant donné le large éventail d’objectifs de prix, la confiance semble faible. En fin de compte, Qualcomm n’obtiendra que des rendements modestes si les nouveaux moteurs de croissance, tels que l’automobile et les puces IoT, ne décollent pas de manière significative.

Qualcomm : perspectives de croissance et évaluation

Les fondamentaux de l’entreprise ne sont pas particulièrement agressifs, mais ils sont stables :

- Prévisions de croissance des ventes : TCAC d’environ 6 % jusqu’en 2027

- Marge opérationnelle : ~34

- Rendement du dividende : ~2,2 %, ratio de distribution : ~33 %.

- Multiplicateur actuel : ~14x les bénéfices futurs

- Le modèle d’évaluation de TIKR suppose que l’action pourrait atteindre un prix de 190 dollars par action d’ici 2027, ce qui correspond aux attentes moyennes des analystes.

Cela correspond à une augmentation globale d’environ 18 % et à un rendement annualisé d’environ 8 %. Pour les investisseurs, Qualcomm est une entreprise stable qui génère des flux de trésorerie et des dividendes réguliers, plutôt qu’un titre à croissance rapide. À moins que les nouvelles activités ne dépassent les attentes, les perspectives optimistes sont probablement sous-estimées.

Évaluez des actions comme Qualcomm en seulement 60 secondes sur TIKR (gratuit) >>.

Qu’est-ce qui alimente l’optimisme ?

Qualcomm pénètre de nouveaux marchés qui pourraient compenser la baisse de la demande de smartphones. Les puces automobiles, l’intelligence artificielle avancée et l’infrastructure 5G sont des domaines dans lesquels Qualcomm ouvre la voie. Ces secteurs d’activité ne sont peut-être pas encore aussi importants que les communications mobiles, mais ils offrent d’énormes possibilités de croissance.

En outre, Qualcomm dispose d’un bilan solide et d’un flux de trésorerie stable qui lui permettent de continuer à verser des dividendes et à racheter des actions. Cette stabilité renforce la confiance dans le fait que Qualcomm peut continuer à récompenser ses actionnaires tout en investissant dans de nouveaux marchés. L’hypothèse optimiste pour les investisseurs est que ces moteurs de croissance se développeront plus rapidement que prévu, ce qui permettra à Qualcomm de générer des rendements élevés, supérieurs au rendement attendu actuel (~6 %).

Dossier nu : la dépendance au smartphone

Malgré les efforts de diversification, les revenus de Qualcomm dépendent toujours fortement des téléphones mobiles. Le marché des smartphones semble arriver à maturité, avec des cycles de mise à niveau plus longs et une pression sur les prix exercée par les concurrents qui pèse sur les marges. Si la demande ralentit, la croissance pourrait être plus faible que prévu.

Une autre préoccupation est que la montée rapide des concurrents dans les secteurs de l’automobile et des puces d’intelligence artificielle pourrait limiter l’expansion de Qualcomm en dehors des téléphones portables. Le risque pour les investisseurs est que Qualcomm reste lié à son activité principale à croissance lente, ce qui pourrait limiter le potentiel de hausse du cours de l’action et amener l’entreprise à se négocier en dessous des estimations des analystes.

Perspectives pour 2027 : combien vaut Qualcomm ?

Selon les prévisions moyennes des analystes, Qualcomm pourrait atteindre 190 dollars par action d’ici 2027. Cela représente une augmentation d’environ 18 % par rapport au niveau actuel ou un rendement d’environ 8 % d’une année sur l’autre. Ces prévisions supposent que les ventes augmentent d’environ 6 % par an et que les marges d’exploitation se maintiennent à 34 %.

Il s’agit d’une bonne performance, mais elle contient déjà suffisamment de stabilité. Pour que Qualcomm progresse encore, il faut que l’utilisation des puces pour l’automobile et l’intelligence artificielle s’accélère ou que la demande de smartphones reprenne de manière inattendue. Dans le cas contraire, les rendements resteront stables mais quelconques.

Pour les investisseurs, Qualcomm est une entreprise qui verse des dividendes fiables et dont la croissance semble modeste, mais le chemin vers des rendements exceptionnels dépend de la capacité de l’entreprise à se développer au-delà du secteur des smartphones.

Qu’y a-t-il de si spécial dans les connexions d’IA que Wall Street ignore ?

Tout le monde veut gagner de l’argent grâce à l’IA. Cependant, alors que certains recherchent les noms les plus évidents pour tirer profit de l’IA, tels que Nvidia, AMD et Taiwan Semiconductor, la véritable opportunité pourrait se situer au niveau de l’application de l’IA.

TIKR a publié un nouveau rapport gratuit sur cinq entreprises sous-évaluées qui, selon les analystes, devraient surperformer dans les années à venir en raison de l’accélération de l’adoption de l’IA.

Le rapport contient les éléments suivants

- Les entreprises utilisent déjà l’intelligence artificielle pour augmenter leurs ventes et leurs profits.

- Malgré l’insistance des analystes, l’action se négociait en dessous de sa juste valeur.

- Des opportunités uniques auxquelles la plupart des investisseurs n’auraient jamais pensé

Si vous souhaitez profiter de la prochaine vague d’IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et recevoir le rapport TIKR gratuit “5 AI Compounders”.