Advanced Micro Devices (NASDAQ : AMD), connu pour ses processeurs, ses processeurs graphiques et son rôle croissant dans l’intelligence artificielle, se négocie actuellement à environ 159 dollars, au-dessous de son plus haut de 52 semaines (187 dollars), mais bien au-dessus de ses plus bas de début 2023. Il reste bien au-dessus de ses plus bas niveaux du début de l’année.

Récemment, l’entreprise a intensifié son engagement en faveur de l’IA en annonçant son prochain GPU, l’Instinct MI450, en dévoilant une nouvelle conception de superamas “Megapod” et en nouant des partenariats dans des domaines tels que la découverte de médicaments basée sur l’IA.

Dans cet article, nous analysons dans quelle mesure les analystes de Wall Street s’attendent à ce que le prix de l’action AMD augmente d’ici 2027. Nous décrivons l’évolution possible du cours de l’action en résumant les objectifs consensuels, les hypothèses d’évaluation et l’évolution récente du cours de l’action. Ces chiffres reflètent la modélisation actuelle des analystes et ne constituent pas les propres prévisions de TIKR.

Rapport gratuit : 5 composés d’IA qui, selon les analystes, sont sous-évalués et pourraient surperformer dans les années à venir à mesure que l’adoption de l’IA s’accélère (Rejoignez TIKR).

Les objectifs de prix des analystes suggèrent un solide potentiel de hausse.

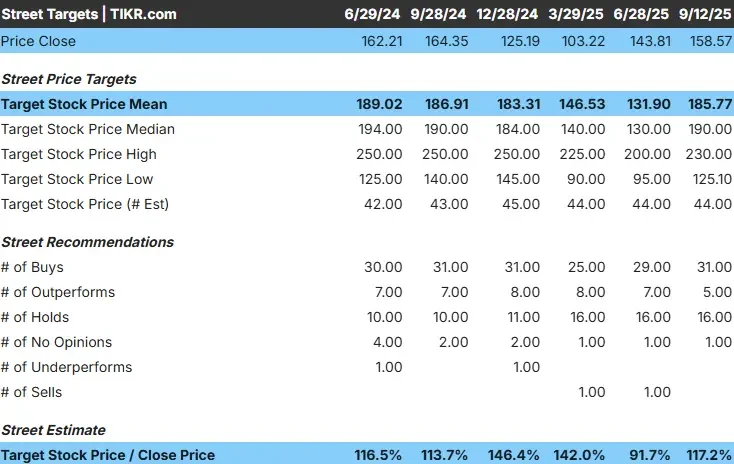

AMD se négocie actuellement à 159 dollars par action. L’objectif de cours moyen des analystes sur 12 mois est légèrement inférieur à 186 dollars, ce qui représente un potentiel de hausse d’environ 17 %. Les prévisions couvrent un large éventail et montrent à quel point les opinions des analystes diffèrent :

- Estimation haute : 250 $ par semaine

- À partir de 125 $ par part (par semaine)

- Objectif moyen : ~186 $/semaine

- Répartition: 31 achats, 7 découverts, 16 déductions, 2 ventes

La plupart des analystes sont optimistes quant à la demande induite par l’IA, tandis que d’autres, plus prudents, soulignent les risques liés à la concurrence et à l’évaluation.

En conclusion, il existe une marge de progression, mais les attentes sont très différentes. AMD pourrait avoir besoin d’une croissance constante et de rendements dans le domaine de l’IA pour justifier l’approche de la partie supérieure de son objectif.

AMD : perspectives de croissance et évaluation

Les fondamentaux semblent solides sur le papier et les analystes s’attendent à une forte croissance des ventes et à une augmentation de la marge bénéficiaire dans les années à venir :

- Prévisions de ventes : TCAC de 22 % jusqu’en 2027

- Marge d’exploitation : augmentation du niveau actuel d’environ 8 % à environ 27 %.

- Valorisation actuelle : ~31x les bénéfices futurs

- Modèle de valorisation cible : Conformément aux attentes moyennes des analystes, le modèle de TIKR suggère un ratio C/B prévisionnel de 29 $ ou 244 $/action d’ici 2027.

- Croissance estimée : ~54% au total, ~20% de rendement annuel moyen

Ces prévisions montrent qu’AMD a le potentiel d’être un compounder puissant, si l’on s’y prend bien. Toutefois, en raison du multiplicateur élevé, l’optimisme est déjà de mise et la marge d’erreur pourrait être faible.

Le potentiel de hausse dépend largement de la réalisation des objectifs de croissance et de rendement, mais pour ceux qui sont prêts à accepter la volatilité, l’environnement semble attrayant.

Évaluez des actions comme AMD en seulement 60 secondes sur TIKR (gratuit) >>.

Qu’est-ce qui alimente l’optimisme ?

La demande de puces d’IA dans les centres de données et les PC augmente rapidement, et AMD est bien placé pour bénéficier de cette tendance à long terme. En outre, AMD développe ses partenariats avec les hyperscalers, qui pourraient constituer une alternative importante à Nvidia sur le marché de l’informatique d’IA.

Les marges brutes se maintiennent à 51 % et AMD dispose de la souplesse nécessaire pour investir dans la recherche et le développement. La société dispose également d’un bilan solide, avec environ 2 milliards de dollars de liquidités nettes, qui lui permet de continuer à investir dans la croissance sans avoir à recourir à l’endettement.

Cet optimisme repose sur la capacité d’AMD à conquérir une large part du marché de l’intelligence artificielle tout en conservant un bilan solide. Si ces facteurs se maintiennent, AMD devrait être en mesure de justifier ce point de vue et d’offrir des surprises positives.

Boîte nue : les pièges à éviter

La concurrence de Nvidia et Intel et des nouveaux entrants sur le marché des puces reste féroce, et sans innovation technologique constante, il sera difficile pour AMD de maintenir sa croissance. De plus, si la croissance des ventes ralentit ou si les dépenses en hyperscalers sont plus faibles que prévu, une valorisation de 31 fois les bénéfices deviendra un fardeau.

L’objectif de prix de 125 dollars fixé par les analystes bon marché est considéré par certains comme un risque de baisse important, en particulier si l’exécution échoue, et avec un bêta sur cinq ans de près de 2,0, l’action AMD est beaucoup plus volatile que le marché en général.

L’hypothèse baissière est que l’optimisme excessif a déjà été tarifé. Si l’adoption de l’intelligence artificielle ralentit ou si AMD se laisse distancer par la concurrence, le cours de l’action pourrait s’effondrer. La volatilité élevée signifie que le timing est primordial et que les investisseurs patients pourraient devoir accepter une chute brutale.

Perspectives pour 2027 : combien vaut AMD ?

Selon les estimations moyennes des analystes, AMD pourrait atteindre environ 244 dollars par action d’ici 2027. Cela représente un rendement total d’environ 54 % ou un rendement annuel d’environ 20 % si la croissance et l’expansion des marges se déroulent comme prévu.

AMD semble être une opportunité à haut rendement et à haut risque, et les investisseurs qui croient en l’histoire de l’IA d’AMD et en sa mise en œuvre pourraient en tirer un grand bénéfice à long terme. Toutefois, si les attentes se révèlent trop optimistes, l’action pourrait chuter de manière significative, ce qui la destine aux investisseurs capables de supporter la volatilité.

La grande connexion de l’IA ignorée par Wall Street ?

Tout le monde veut gagner de l’argent grâce à l’IA. Cependant, alors que certains recherchent les noms les plus évidents pour tirer profit de l’IA, tels que Nvidia, AMD et Taiwan Semiconductor, la véritable opportunité pourrait se situer au niveau de l’application de l’IA.

TIKR a publié un nouveau rapport gratuit sur cinq entreprises sous-évaluées qui, selon les analystes, devraient surperformer dans les années à venir en raison de l’accélération de l’adoption de l’IA.

Le rapport contient les éléments suivants

- Les entreprises utilisent déjà l’intelligence artificielle pour augmenter leurs ventes et leurs profits.

- Malgré l’insistance des analystes, l’action se négociait en dessous de sa juste valeur.

- Des options exclusives auxquelles la plupart des investisseurs ne pensent pas

Si vous souhaitez profiter de la prochaine vague d’IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et recevoir gratuitement les 5 rapports de TIKR sur les compositeurs d’IA.