(NASDAQ : ABNB ) est dans une phase de stabilisation après des années de croissance rapide. Cela s’explique par le fait que les investisseurs valorisent une solide rentabilité face à une demande en baisse.

Airbnb a récemment introduit de nouvelles fonctionnalités, telles que l’expérience “Icon” et l’amélioration des outils de recherche grâce à la technologie de l’IA, afin de rendre la plateforme plus personnalisée et plus attrayante pour les utilisateurs. Airbnb a également publié de solides résultats pour le deuxième trimestre 2025, montrant des tendances de réservation saines et une expansion des marges, ce qui prouve que la demande d’options de voyage alternatives reste robuste même si le comportement des voyageurs se normalise à l’échelle mondiale.

Dans cet article, nous examinons où les analystes de Wall Street pensent qu’Airbnb se négociera en 2027. Nous présentons des objectifs de prix consensuels et des modèles d’évaluation pour vous donner un aperçu de l’évolution potentielle de l’action. Notez que ces chiffres reflètent les attentes actuelles des analystes et non les prévisions de TIKR.

Rapport gratuit : 5 composés d’IA qui, selon les analystes, sont sous-évalués et pourraient surperformer dans les années à venir grâce à l’accélération de l’adoption de l’IA (Rejoignez TIKR).

Les objectifs de prix des analystes indiquent une tendance modeste à la hausse.

Airbnb se négocie actuellement à un prix d’environ 120 dollars par action. L’objectif de cours moyen des analystes est de 138 dollars par action, ce qui représente un potentiel de hausse d’environ 15 %. Cette prévision reflète l’optimisme et une fourchette relativement étroite :

- Jusqu’à 180 dollars par action

- Offre la plus basse : 98 $ par semaine

- Objectif de prix moyen : ~140 $/action

- Notations : 13 Achat, 2 Dépassement, 24 Maintien, 1 Sous-performance, 1 Vente

Cela signifie que les investisseurs ont peu d’attentes. L’action pourrait mieux se comporter si les réservations et l’offre hôtelière s’accélèrent, mais de nombreux analystes s’attendent à une augmentation régulière plutôt qu’à un grand bond en avant.

Airbnb : perspectives de croissance et évaluation

Les fondamentaux d’Airbnb restent solides et sont soutenus par une croissance régulière du chiffre d’affaires et une rentabilité accrue :

- Les revenus devraient augmenter à un taux de croissance annuel moyen d’environ 9-10% jusqu’en 2027.

- La marge d’exploitation se maintiendra à 24 %.

- L’action se négocie à 28 fois les bénéfices escomptés, ce qui est conforme à d’autres plateformes internet favorables.

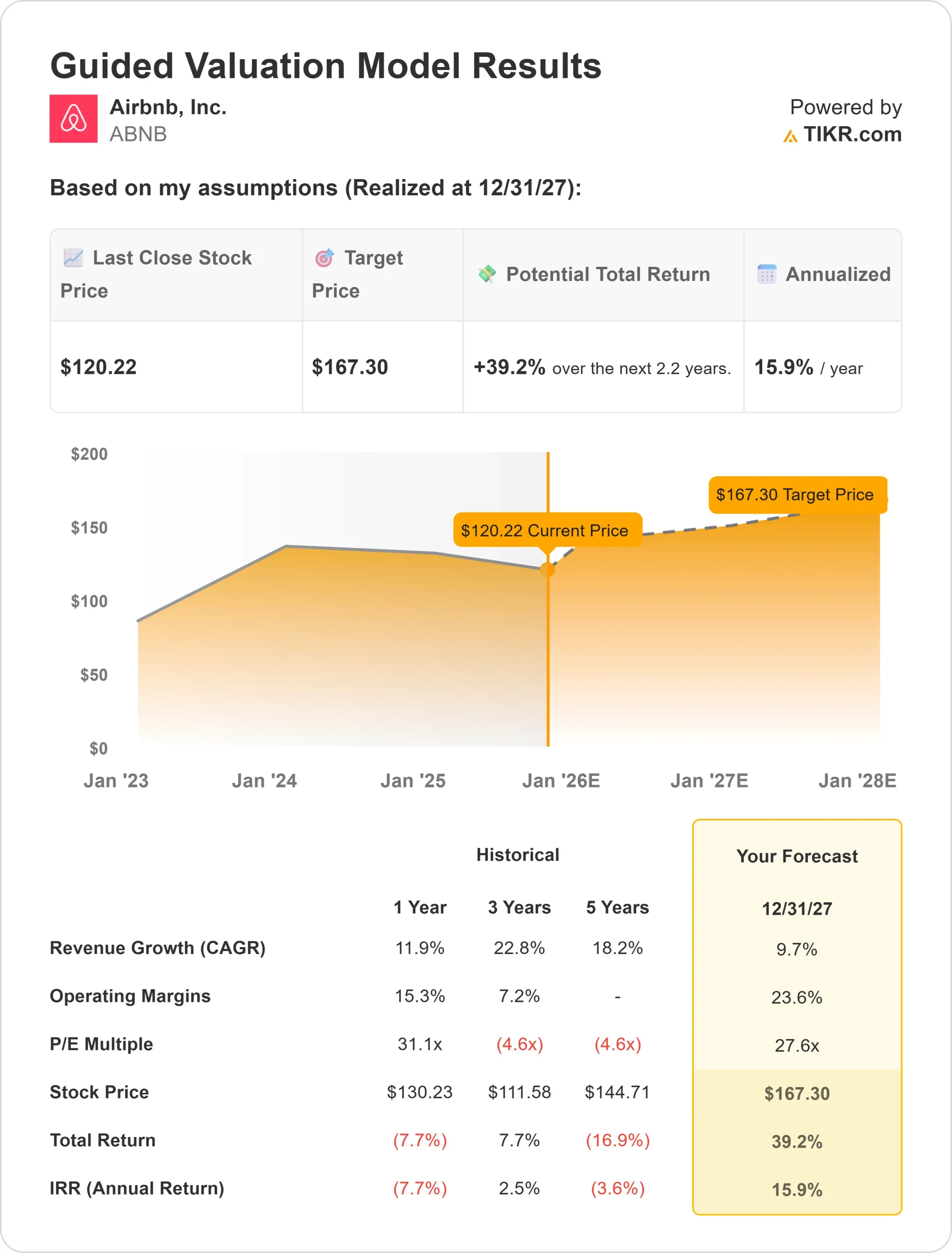

- En utilisant un ratio cours/bénéfice prévisionnel de 27x, basé sur l’estimation moyenne des analystes, le modèle d’évaluation de TIKR prévoit que l’entreprise atteindra environ 167 dollars par action d’ici 2027.

- Cela correspond à une augmentation globale d’environ 39 % et à un rendement d’environ 16 % sur une base annuelle.

Pour les investisseurs, cela signifie qu’Airbnb offre un potentiel de rendements stables tout en maintenant un équilibre sain entre croissance et rentabilité. Les flux de trésorerie importants d’Airbnb, son modèle à faible coût et son envergure mondiale lui confèrent la flexibilité nécessaire pour récompenser les actionnaires à long terme, même si la croissance du chiffre d’affaires se normalise.

Notez des actions comme Airbnb sur TIKR en seulement 60 secondes (c’est gratuit) >>.

Qu’est-ce qui alimente l’optimisme ?

Airbnb continue d’être l’une des plateformes les plus solides de l’industrie mondiale du voyage. Notre modèle économique à bas prix garantit des marges élevées, la demande insatiable d’hébergements uniques maintient les réservations stables, et nos investissements continus dans la recherche en intelligence artificielle, les expériences “emblématiques” et les séjours prolongés contribuent à stimuler l’engagement et à étendre les cas d’utilisation au-delà des vacances traditionnelles. Ce que nous faisons.

La fidélité des utilisateurs continue d’être stimulée par l’accent mis par la direction sur l’amélioration de la qualité des hôtes, de la confiance des clients et de la notoriété de la marque. Ces atouts suggèrent qu’Airbnb peut atteindre une rentabilité élevée et poursuivre sa croissance, même en cas de ralentissement de l’industrie du voyage.

Affaire nue : pression de la croissance et concurrence

Malgré ces atouts, le taux de croissance d’Airbnb a considérablement ralenti par rapport à son pic post-pandémique. La baisse des dépenses de voyage au niveau mondial, les difficultés de comparaison et les obstacles réglementaires croissants dans les grandes villes pourraient limiter la croissance de l’offre.

La concurrence de Booking Holdings, de Vrbo, des programmes de fidélisation des hôtels et d’autres opérateurs pour s’emparer de la part des voyageurs s’intensifie. Le risque pour les investisseurs est que la valorisation élevée d’Airbnb pourrait être difficile à défendre si la croissance des revenus ralentit ou si de nouveaux coûts réglementaires pèsent sur les marges.

À l’horizon 2027 : quelle sera la valeur d’Airbnb ?

Le modèle d’évaluation cible de TIKR, qui est basé sur l’estimation moyenne des analystes, suppose qu’Airbnb pourrait atteindre une valeur de 167 dollars par action d’ici 2027. Cela représente une augmentation d’environ 39 % par rapport au niveau actuel, ce qui correspond à un rendement annualisé d’environ 16 %.

Pour les investisseurs, ces perspectives reflètent une solide histoire d’intérêts composés plutôt qu’une histoire de forte croissance. La rentabilité, les liquidités et l’envergure mondiale d’Airbnb constituent une base solide pour la création de valeur à long terme. Cependant, une grande partie de la croissance dépendra de la capacité d’Airbnb à maintenir l’expansion des marges et à stimuler une nouvelle croissance dans des catégories telles que les séjours prolongés et les expériences.

Bien qu’Airbnb reste une plateforme commerciale de haute qualité avec une rentabilité durable, la viabilité future de l’entreprise dépendra de la capacité de la direction à équilibrer la croissance, les pressions réglementaires et concurrentielles sans compromettre la rentabilité.

Qu’y a-t-il de si spécial dans les connexions d’IA que Wall Street ignore ?

Tout le monde veut gagner de l’argent grâce à l’IA. Mais si certains poursuivent les noms évidents pour tirer profit de l’IA, comme Nvidia, AMD et Taiwan Semiconductor, la véritable opportunité pourrait se situer au niveau de l’application de l’IA.

TIKR a publié un nouveau rapport gratuit sur cinq entreprises sous-évaluées qui, selon les analystes, devraient surperformer dans les années à venir en raison de l’accélération de l’adoption de l’IA.

Le rapport contient les éléments suivants

- Les entreprises utilisent déjà l’intelligence artificielle pour augmenter leurs ventes et leurs profits.

- Malgré l’insistance des analystes, l’action se négociait en dessous de sa juste valeur.

- Des options uniques auxquelles la plupart des investisseurs ne pensent pas

Si vous souhaitez profiter de la prochaine vague d’IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et recevoir gratuitement les 5 rapports de TIKR sur les compositeurs d’IA.